СОДЕРЖАНИЕ

|

|

|

|

ВВЕДЕНИЕ…………………………………………………………………… |

3 |

|

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ………………………………………………… 1.1. Сущность оборотных средств, их состав и структура……………….. 1.2. Источники формирования оборотных средств………………………. |

5 5 8 |

|

1.3. Определение потребности в оборотных средствах………………….. 1.4. Показатели использования оборотных средств……………………… ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО ПК «АВТОКОМПОНЕНТ» ОБОРОТНЫХ СРЕДСТВ………………………… |

8 10

12 |

|

2.1. Общая характеристика предприятия…………………………………… 2.2.Финансовый анализ наличия, состава и структуры оборотных средств………………………………………………………………………… |

12

17 |

|

ЗАКЛЮЧЕНИЕ………………………………………………………………. БИБЛИОГРАФИЧЕСКИЙ СПИСОК……………………………………….. |

29 32

|

ВВЕДЕНИЕ

Настоящая курсовая работа посвящена рассмотрению значения оборотных средств предприятия.

Оборотные средства предприятия обеспечивают бесперебойный кругооборот средств предприятия. Структура оборотных средств имеет значительные колебания в отдельных отраслях промышленности. Она зависит от состава затрат на производство, типа производства, длительности производственного цикла, периодичности и регулярности поставок материальных ценностей, условий реализации продукции. [14, c. 45]

Эффективное использование оборотных средств зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечёт за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объёмов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства. [10, c. 283]

Таким образом, от использования оборотных активов зависят эффективность функционирования предприятия и его финансовая устойчивость.

Роль оборотных средств, эффективное их использование при различных экономических отношениях всегда важна. Это обусловлено тем, что главным источником прибыли любого предприятия, национального богатства страны является умелое, разумное достаточно полное использование оборотных средств. В сочетании с человеческим трудом, развитым менеджментом на различных уровнях производства и маркетингом достигается максимальная эффективность использования оборотных средств.

Предмет исследования – эффективность использования оборотных средств в деятельности промышленного предприятия.

Объект исследования – финансово – хозяйственная деятельность ОАО «ПК Автокомпонент».

Целью данной курсовой работы является необходимость исследовать проблемы эффективного использования оборотных средств в деятельности промышленного предприятия ОАО «ПК Автокомпонент».

Достижение данной цели предполагает решение ряда следующих задач:

1.Рассмотреть основные характеристики оборотных средств.

2.Проанализировать эффективность использования оборотных средств в деятельности предприятия ОАО «ПК Автокомпонент».

Перечисленные задачи обусловили структуру работы, состоящую из введения, двух глав, заключения, библиографического списка.

.

Глава 1. Теоретические аспекты понятия оборотных средств предприятия

Сущность оборотных средств, их состав и структура

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения. [5, c. 13]

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

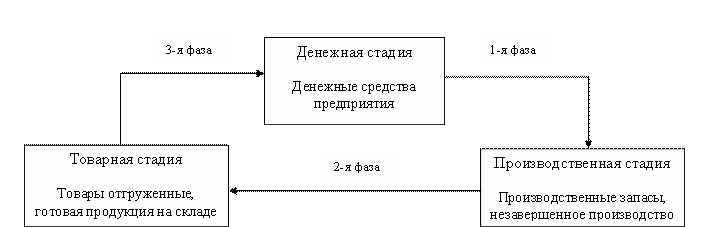

На рисунке 1.1. представлен круговорота основных средств на предприятии.

Рис. 1.1. Схема круговорота основных средств

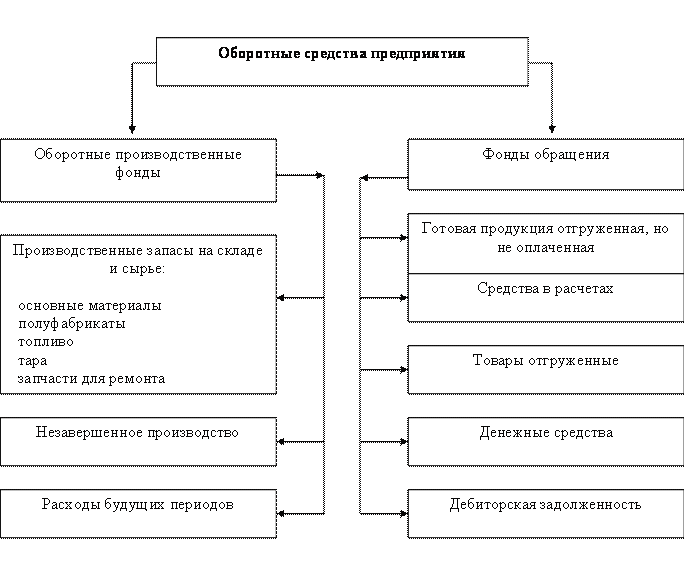

На рисунке 1.2. представлен состав и размещение оборотных средств на предприятии.

Рис. 1.2. – Состав и размещение оборотных средств на предприятии

Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла. Они классифицируются по следующим элементам:

- производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы).

К категории малоценных и быстроизнашивающихся предметов относят: предметы, служащие менее одного года и стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений - 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу; специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь независимо от их стоимости и срока службы и др. [15, c. 45]

- незавершенное производство и полуфабрикаты собственного производства (НЗП);

- незавершенное производство представляет собой продукцию, не законченную производством и подлежащую дальнейшей обработке;

- расходы будущих периодов, т.е. затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах;

- фонды обращения, т.е. совокупность средств, функционирующих в сфере обращения; (готовая к реализация продукция, находящаяся на складах предприятия; продукция отгруженная, но еще не оплаченная покупателем; денежные средства в кассе предприятия и на счетах в банке, а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность). [4, c. 78]

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму.

Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости.