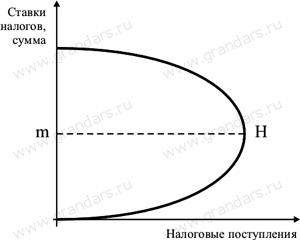

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату идивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Налоговая нагрузка и уровень жизни

Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это определяет и рост уровня жизни населения, что наглядно видно из данных таблицы. Из таблицы также ясно, что нет явной связи между уровнем жизни, развития экономики и уровнем налогов. Это объясняется наличием множества других факторов влияющих на уровень жизни, помимо налогов. Очевидно, что вне зависимости от налоговой политики уровень жизни населения сравнительно бедных стран, как Турция, не сможет быстро достигнуть высоких стандартов США и Европы.

Влияние налоговой нагрузки на эффективность развития экономики

|

Страна |

Налоговая нагрузка (% ВВП) |

Уровень жизни, долл. |

|

Швеция |

51,0 |

25.710 |

|

Финляндия |

47,3 |

23.240 |

|

Бельгия |

46,6 |

26.440 |

|

Франция |

44,1 |

26.270 |

|

Австрия |

42,8 |

28.110 |

|

Германия |

39,3 |

28.870 |

|

Мексика |

39,3 |

3.600 |

|

Испания |

35,8 |

14.350 |

|

США |

31,8 |

28.020 |

|

Турция |

22,2 |

2.830 |

|

Канада |

16,0 |

19.020 |

Фискальная политика — целенаправленное манипулирование государственными расходами и налоговыми поступлениями для обеспечения полной занятости, стабильности цен и экономического роста.

Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет.

Данная зависимость выражается в Кривой Лаффера.

На

уровне ![]() размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет.

размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет.

Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада.

Дискреционная бюджетная политика

Дискреционная бюджетно-налоговая политика — это целенаправленные мероприятия правительства по изменению государственных расходов, налогов и сальдо государственного бюджета в целях воздействия на объем национального производства, экономический рост, занятость и динамику цен.

Автоматическая фискальная политика

Автоматическая фискальная политика — предполагает изменение государственных расходов и доходов в ходе циклических колебаний в экономике без принятия специальных решений.

Главными встроенными стабилизаторами являются:

Прогрессивное налогообложение

Государственные трансферты

Ставки налогов и кривая Лаффера

Налоговой ставкой, или средней налоговой ставкой, называют долю собранного налога в стоимости налогооблагаемого объекта. Другими словами, налоговая ставка показывает какую часть стоимости налогоплательщик выплачивает в виде налога.

Если ![]() —

это общая сумма собираемого налога,

—

это общая сумма собираемого налога, ![]() —

доход индивида или прибыль предприятия,

то ставку налога

—

доход индивида или прибыль предприятия,

то ставку налога ![]() можно

рассчитать по следующей формуле:

можно

рассчитать по следующей формуле:

![]()

Возникает вопрос, какова же должна быть ставка налога? Во-первых, ставка налога должна обеспечить поступление в государственную казну определенной суммы денег, необходимой для выполнения государством своих функций. Во-вторых, следует учитывать, что высокие ставки снижают экономическую активность в стране.

Американский экономист Артур Лаффер предположил, что между ставкой налога и налоговыми поступлениями существует не линейная, а более сложная связь.

Кривая Лаффера

Нелинейная зависимость говорит о том, что после некоторого значения налоговой ставки tоптим. общие налоговые поступления начинают снижаться. При высоких налоговых ставках будут действовать причины, описанные ранее: экономические агенты либо вообще прекращают свою деятельность, либо уходят в теневой сектор. При ставке налога равной 100% вообще нет смысла прилагать какие-либо усилия, поскольку весь доход будет изъят.

Кривая Лаффера представляет собой красивую модель, однако на практике она почти не применима, так как вывести эту кривую применительно к реальной экономике практически невозможно. Не известна также и та критическая точка, после которой налоговые поступления начинают снижаться. Считается, на основании проводившихся эконометрических расчетов, что оптимальная ставка лежит в интервале 35-45%.

Данный график ясно свидетельствует, что при нулевой налоговой ставке государство не соберет ни цента, сколь бы велика ни была налоговая база, т.е. число налогоплательщиков. Точно такой же результат будет и в противоположном конце налоговой шкалы – при стопроцентной налоговой ставке, потому что никто не будет работать бесплатно, и экономическая активность полностью замрет (т.е. налоговая база сузится до нуля).

Между этими крайностями существуют два показателя налоговых ставок, которые при разных подходах дадут одинаковый уровень налоговых поступлений: повышенная налоговая ставка при узкой налоговой базе и пониженная налоговая ставка при обширной налоговой базе.