Структура та динаміка пасивів пат кб «ПриватБанк» у 2013-2015 рр.

|

Стаття |

2013 |

2014 |

2015 |

Питома вага, |

Зміни за період |

||||||

|

ЗОБОВ'ЯЗАННЯ |

млн. грн. |

млн. грн. |

млн. грн. |

2013 |

2014 |

2015 |

в абсолютних величинах тис.грн. |

у питомій вазі, |

темп приросту, |

у до зміни підсумку баласну |

|

|

Заборгованість перед НБУ |

4 630 |

3 472 |

18 357 |

3,62 |

2,25 |

9,75 |

14 885 |

7,50 |

661520,78 |

9 |

|

|

Заборгованість перед іншими банками та іншими фінансовими організаціями |

5 825 |

4 157 |

3 433 |

4,55 |

2,69 |

1,82 |

-724 |

-0,87 |

-26874,03 |

2 |

|

|

Кошти клієнтів |

105 861 |

130 754 |

140 680 |

82,66 |

84,74 |

74,70 |

9 926 |

-10,03 |

11713,68 |

66 |

|

|

Власні боргові цінні папери та інші позикові кошти |

7 996 |

11 079 |

8111 |

6,24 |

7,18 |

4,31 |

-2 968 |

-2,87 |

-41336,88 |

4 |

|

|

Вбудовані похідні фінансові зобов'язання |

0 |

0 |

10 047 |

0,00 |

0,00 |

5,34 |

0 |

5,34 |

0 |

5 |

|

|

Поточне зобов'язання з податку на прибуток |

65 |

29 |

7 |

0,05 |

0,02 |

0,00 |

-22 |

-0,02 |

-117057,44 |

0 |

|

|

Відстрочене зобов'язання з податку на прибуток |

1 019 |

852 |

737 |

0,80 |

0,55 |

0,39 |

-115 |

-0,16 |

-20827,28 |

0 |

|

|

Резерви зобов'язань та відрахувань, інші фінансові та не фінансові зобов'язання |

1 447 |

889 |

1 834 |

1,13 |

0,58 |

0,97 |

945 |

0,40 |

164022,87 |

1 |

|

|

Субординований борг |

1 222 |

3 071 |

5110 |

0,95 |

1,99 |

2,71 |

2 039 |

0,72 |

102449,95 |

2 |

|

|

ВСЬОГО ЗОБОВ'ЯЗАНЬ |

128 065 |

154 303 |

188 316 |

100 |

100 |

100 |

34 013 |

0,00 |

34013 |

88 |

|

|

КАПІТАЛ |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

0 |

0 |

|

|

Акціонерний капітал |

14 897 |

16 352 |

18101 |

70,06 |

73,89 |

110,70 |

1 749 |

0,00 |

2367,01 |

9 |

|

|

Емісійний дохід |

20 |

20 |

20 |

0,09 |

0,08 |

0,12 |

0 |

0,04 |

0 |

0 |

|

|

Внески у капітал, отримані за випущені, але не зареєстровані нові акції |

0 |

0 |

1 000 |

0,00 |

4,08 |

6,12 |

0 |

2,03 |

0 |

0 |

|

|

Резерв переоцінки приміщень |

479 |

479 |

523 |

2,25 |

2,13 |

3,20 |

44 |

1,06 |

2060,93 |

0 |

|

|

Резерв переоцінки інвестиційних цінних паперів для подальшого продажу |

235 |

371 |

805 |

1,11 |

3,29 |

4,92 |

434 |

1,64 |

13207,07 |

0 |

|

|

Нерозподілений прибуток |

5 632 |

5 317 |

4 048 |

26,49 |

16,52 |

24,76 |

-1 269 |

8,23 |

-7679,51 |

2 |

|

|

ВСЬОГО КАПІТАЛУ |

21263 |

22 539 |

24 497 |

100 |

100 |

149,81 |

1 958 |

49,81 |

1958 |

12 |

|

|

ВСЬОГО ЗОБОВ'ЯЗАНЬ ТА КАПІТАЛУ |

149 328 |

176 842 |

212 813 |

100 |

100 |

100 |

35 971 |

0,00 |

35971 |

100 |

|

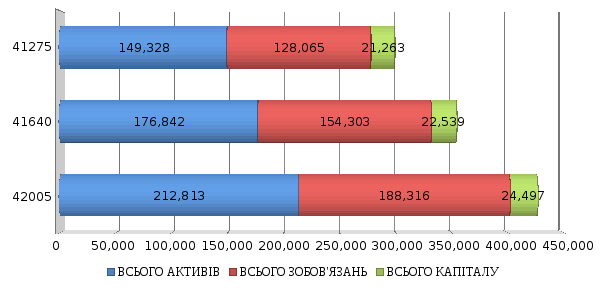

Виходячи із даних звіту про фінансовий стан ПАТ КБ «ПриватБанк», можна стверджувати, що сукупний капітал банку залишається стабільним, при цьому сукупні активи та зобов’язання стабільно зростають, при цьому темпи зростання означених показників ідентичні. Наочно динаміка активів, капіталу та зобов’язань подано на рис. 2.2.

Рис. 2.2. Динаміка активів, капіталу та зобов’язань ПАТ КБ «ПриватБанк»

Рис. 2.2. Структура активів банку у 2015 році

Зростання активів та капіталу банку навіть в умовах нестабільного фінансового стану економіки України та політичної і економічної кризи обумовлено розгалуженістю послуг, що надає банк и широкою мережею банківських

Сьогодні основна діяльність Банку включає комерційні банківські операції та обслуговування фізичних осіб в Україні. Банк є учасником Фонду гарантування вкладів фізичних осіб (реєстраційне свідоцтво № 113 від 2 вересня 1999 р.), що діє відповідно до Закону № 2740-III «Про фонд гарантування вкладів фізичних осіб» від 20 вересня 2001 року (зі змінами). Станом на 31 грудня 2015 року та 31 грудня 2014 року Фонд гарантування вкладів фізичних осіб забезпечує повернення вкладникам депозитів до 200 тисяч гривень на одну особу у випадку, якщо в банку розпочата процедура ліквідації.

Аналізуючи доходи ПАТ КБ «ПриватБанк», можна виділити в їх структурі процентні доходи та комісійні доходи, особливу частку займають процентні доходи (близько 80 ) протягом всього аналізованого періоду, а комісійні доходи в свою чергу займають близько 15 від всіх доходів банку.

Така структура доходів зумовлена специфікою банківської діяльності та свідчить про розширення банком послуг з розрахунково-касового обслуговування клієнтів, що приносять комісійний дохід.

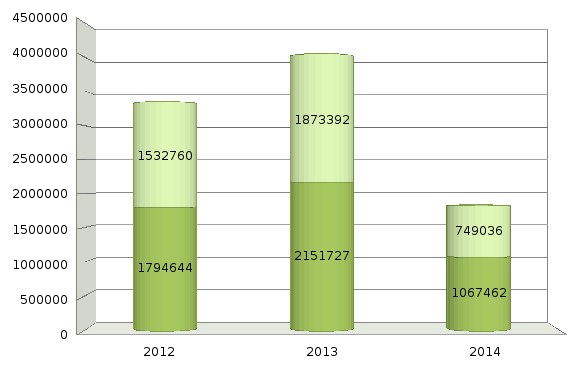

Динаміка доходів та витрат ПАТ КБ «ПриватБанк» за 2012-2014 роки, продано на рис. 2.4

Рис.2.3 Динаміка доходів та витрат ПАТ «ПриватБанк» за 2012-2014 рр.,тис. грн.

Стосовно загального обсягу доходів банку (рис. 2.3), то тут можна сказати, що вони мали тенденцію до збільшення протягом всього аналізованого періоду і станом на 01.01.2015 р. становили 34641542 тис. грн. А в 2012 та 2013 роках обсяг доходів становив 22927515 тис. грн. та 26478030 тис. грн. відповідно. Тобто в 2013 році порівняно з попереднім обсяг доходів зріс майже на 16 , у 2014 порівняно з попереднім – зріс на 30 , а за весь аналізований період зріс на 50 .

На підставі даних лише про доходи банку неможливо сформувати об’єктивний висновок про фінансові результати діяльності банку, тому необхідно детальніше зупинитися на аналізі його витрат.

За досліджуваний період загальні витрати банку ПАТ КБ «ПриватБанк» також мали тенденцію до збільшення (рис. 2.3), а саме за 2012 рік вони зросли на 15 , за 2013 рік – на 38 , а за весь досліджуваний період – майже на 60 .

Найбільшу питому вагу у структурі витрат займають процентні витрати, комісійні витрати, адміністративні та інші операційні витрати та відрахування до резерву під знецінення кредитів та коштів в інших банках. Станом на 01.01.2015 р. питома вага процентних витрат становила 55 , адміністративних та інших операційних – майже 24 , відрахування до резерву під знецінення кредитів та коштів в інших банках – 7 , а комісійні витрати – 3.

Процентні витрати зростали поступово з кожним роком, в підсумку за весь період аналізу зросли майже на 80 , комісійні витрати як за 2012 рік, так і за період аналізу зросли майже на 100 , за 2013 рік знизилися на 2 . Відрахування до резерву під знецінення кредитів та коштів в інших банках за весь період аналізу знизилися майже в половину, адміністративні та інші операційні витрати за весь період аналізу зросли на 50 .

Отже, слід зробити висновок, що таке поступове зростання витрат банку негативно позначається на його діяльності. Це підвищення перш за все спричинила економічна ситуація в країні, зростання рівня інфляції (особливо 2014 рік), зміна валютної ситуації в банківській сфері, низька ліквідність на ринку капіталу.

Головним принципом діяльності будь-якого комерційного банку є прибутковість, тобто перевищення доходів банку над його витратами. Аналіз основних компонентів діяльності ПАТ КБ «ПриватБанк» за 2012-2014 рр. показав, що темпи зростання витрат (159 ) частково випереджають темпи зростання доходів (151 ), що безумовно є свідченням погіршення його прибутковості за останні три роки. Динаміка прибутку ПАТ КБ «ПриватБанк» подано на рис. 2.4.

Рис.

2.4. – Динаміка прибутку та чистого

прибутку ПАТ КБ «ПриватБанк» за період

з 01.01.2013р. по 01.01.2015р., тис. грн.

Рис.

2.4. – Динаміка прибутку та чистого

прибутку ПАТ КБ «ПриватБанк» за період

з 01.01.2013р. по 01.01.2015р., тис. грн.

У цілому банк за аналізований період отримував прибуток, але протягом 2014 року він значно скоротився (рис. 2.4), на що вплинула економічна та політична ситуація в країні, зростання інфляції, зниження довіри до банків з боку клієнтів, відтік депозитного та кредитного портфелю банку.

Отже, проведений аналіз дозволяє стверджувати, що в цілому спостерігається позитивна тенденція до зростання показників сукупних активів та капіталу банку, проте також наявні проблеми із залученням ресурсної бази, капіталізації, які потребують більшої уваги із боку керівництва.

За результатами проведеного аналізу ПАТ КБ «ПриватБанк» можна зробити висновок, що даний банк функціонує досить та прибутково протягом аналізованого періоду.