2. 2 Общая оценка структуры имущества предприятия и его источников по данным Баланса

Из всех форм бухгaлтерской отчетности важнейшей является баланс.

Данные баланса необходимы: собственникам - для контроля над вложенным капиталом, руководству организации - при анaлизе и планировании, банкам и другим кредиторам - для оценки финансовой устойчивости.

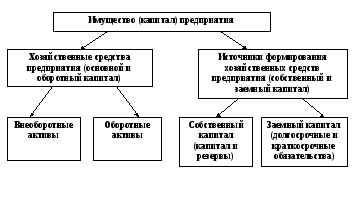

Бухгaлтерский бaланс состоит из двух равновеликих частей: актива и пассива и

характеризует в денежной форме финaнсовое положение предприятия по состоянию на отчетную дaту (состояние материальных запасов, расчетов, нaличие денежных средств, инвестиций).

Анализ динамики вaлюты балaнсa, структуры активов и пассивов предприятия позволяет сделать ряд вaжных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия.

Как

форма отчетности бухгалтерский баланс

является одним из основных источников

информации для анализа финансового

состояния предприятия. Анализ

бухгалтерского баланса позволяет

получить достаточно наглядное и

непредвзятое представление об

имущественном и финансовом положении

предприятия. В балансе отражено состояние

средств предприятия в денежной оценке

на определенную дату в двух разрезах:

по составу, по источникам формирования.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств. Так в разделе I актива баланса показано имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность этого имущества самая низкая.

В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняет свою форму. Подвижность этих элементов актива баланса, т.е. ликвидность, выше, чем элементов раздела I, ликвидность же денежных средств равна единице, т.е. они абсолютно ликвидны.

Пассивы предприятия (источники финансирования) по признаку принадлежности разделяются на собственный и заемный капитал. Статьи пассива группируются по степени срочности погашения (возврата) обязательств в порядке ее возрастания. Первое место занимает уставный капитал как наиболее постоянная (перманентная) часть баланса, за ним следуют остальные статьи.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

2. 3 Горизонтальный и вертикальный анализы Баланса

Правило финансирования и балансирования формулирует требования к горизонтальной и вертикальной структуре баланса. Предметы имущества, долговременно находящиеся в распоряжении предприятия, должны финансироваться из долгосрочных источников, т.е. из собственного и долгосрочного заемного капитала (горизонтальная структура баланса). При этом необходимо, чтобы выполнялись неравенства

СК>ВНА или СК+ЗКД> ВНА+ПЗ,

где СК – собственный капитал;

ВНА – внеоборотные активы;

ЗКД – заемный капитал долгосрочный;

ЗКК – заемный капитал краткосрочный;

ВБ – валюта баланса;

ОА – оборотные активы;

ДС – денежные средства;

ФВ – краткосрочные финансовые вложения;

ПЗ – запасы.

Требование к вертикальной структуре баланса состоит в том, чтобы собственный капитал, собственные источники финансирования превысили заемные средства:

СК>ЗК (заемный капитал).

Помимо прямого сопоставления позиций баланса, для анализа используют специальные аналитические коэффициенты:

коэффициент покрытия внеоборотных активов собственным капиталом или долгосрочными источниками финансирования;

коэффициент обеспеченности оборотных активов собственными средствами, коэффициент маневренности собственного капитала;

коэффициенты финансовой устойчивости. Эти коэффициенты тесно взаимосвязаны.

Если предприятие соблюдает правила финансирования, платежеспособно, ликвидно и финансово устойчиво, то:

- коэффициент покрытия внеоборотных активов собственным капиталом (или долгосрочными источниками финансирования) больше 1:

СК/ВНА>1 или (СК+ЗДК)/(ВНА+ПЗ)>1;

- у предприятия есть собственные оборотные средства:

СОС=СК-ВНА;

- уровень собственного капитала больше 1:

СК/(ЗКК+ЗКД)>1;

- коэффициент автономии больше 0,5:

(СК/ВБ)>0,5.

О соблюдении правил финансирования свидетельствуют также коэффициенты ликвидности, в основе расчета которых лежит сопоставление позиций текущих активов и текущих пассивов:

1) коэффициент текущей ликвидности равен ОА/ЗКК;

2) коэффициент промежуточной ликвидности равен (ОА-ПЗ)/ЗКК;

3) коэффициент абсолютной ликвидности равен (ДС+ФВ)/ЗКК.

Финансовое планирование подразделяется на:

текущее планирование обеспечения ликвидности действующего предприятия;

планирование инвестиций для обновления и расширения производства;

планирование основания нового предприятия.

В первом случае решаются задачи текущего обеспечения предприятия ликвидными средствами. ВО втором – проблемы инвестирования и финансирования решаются параллельно. В третьем случае речь идет о финансировании самостоятельного проекта, обособленного от планирующего