18) Теория производства фирмы

Фирма - экономический агент, выполняющий три основные функции: закупка ресурсов, использование их для производства продукции, продажа этой продукции.

Факторы производства - это ресурсы, которые используются для производства товаров и услуг.

Производство

- деятельность фирмы по использованию

ресурсов с целью создания продукции

оптимальным способом: максимальное

количество продукции (Q)

производится с минимальными затратами

ресурсов (R).

![]()

Затраты или издержки производителя - расходы производителя на приобретение ресурсов, которые фирма использует в целях производства. Учет затрат производителя очень важен при расчете его прибыли, и затраты бывают разные. Выпуск - любое благо, изготовленное производителем для продажи. Это могут быть, как товары, так и услуги.

Так же существуют фирмы-посредники или фирмы, которые занимаются перепродажей или хранением продукции. Экономическая деятельность фирмы - те действия, которые она осуществляет с целью получения выручки.

Выручка - совокупный доход фирмы после продажи продукции - то есть произведение количества проданной продукции на ее цену (TR=Q*P).

Экономическую деятельность фирмы: коммерческая (Все операции с продукцией после ее производства: транспортировка, перепродажа, хранение и т.д.) и производственная (производство и продажа продукции)

Коммерческая деятельность вторична по отношению к производственной, то есть не может быть на рынке фирм, осуществляющих только коммерческую деятельность, потому что кто-то должен ее еще и производить.

Производственная

функция -

показывает I зависимость количества

продукта, которое может произвести

фирма, от объемов затрат ресурсов.

Уравнение производственной функции:

![]()

(объем выпуска - Q, F - различные факторы производства, которые использует фирма для максимизации выпуска, f (функция) показывает, что максимальный выпуск продукции (Q) зависит множества (n) факторов производства F.)

В

упрощенном виде производственная

функция:

![]() (зависимость

выпуска (Q),

который определяется объемом вложенного

капитала (К)

и размера прикладываемого труда ( L).

(зависимость

выпуска (Q),

который определяется объемом вложенного

капитала (К)

и размера прикладываемого труда ( L).

Факторы производства: Переменные (их затраты зависят от размера выпуска продукции. То есть, если фирма хочет увеличить объем выпуска, то она должна увеличить и количество переменного фактора. Можно изменить их величину

в краткосрочном периоде (количество работников - труд, сырье и т.д.)) и Постоянные (Их затраты не зависят от

размера выпуска продукции (до определенного момента). Нельзя изменить их величину в краткосрочном периоде (размеры участка земли, размеры завода, технологии и т.д.))

19) Содержание издержек производства и их классификация.

Положение предпринимательской фирмы на рынке, ее будущее в большой степени зависят от достигнутого уровня использования ресурсов, от издержек производства. Издержки производства оказывают непосредственное влияние на баланс денежных доходов и расходов фирмы, определяют уровень прибыльности и доходности.

«Затраты» отражают первоначальный общий расход капитала, который требуется для основания или расширения дела. Через «затраты» капитала – основного и оборотного – предпринимательская фирма лишь создает необходимый производственный потенциал, соответствующий избранной цели развития. Фирма «тратится», чтобы создать общие условия производства и реализации продукции.

Издержки производства – это совокупность расходов, которые несут предприятия в процессе производства и реализации продукции.

Общественные и индивидуальные издержки. С позиций фирмы /предприятия/ выделяются индивидуальные издержки производства. Здесь непосредственно учитываются расходы самого хозяйствующего субъекта. Под общественными издержками понимаются издержки на производство определенного вида и объема продукции с позиций всей национальной экономики.

У предпринимательских фирм складываются различные индивидуальные издержки производства. При определенных расчетах есть смысл учитывать среднеотраслевые издержки. В рыночной экономике большое значение имеют «общественно-нормальные» издержки производства. Чаще всего «общественно-нормальные» издержки производства определяются издержками той фирмы, которая поставляет на рынок основную массу товаров.

Издержки производства и издержки обращения. к издержкам производства относятся только те издержки, которые связаны с материальным или физическим существованием продукта. К издержкам обращения относятся все издержки, вызванные реализацией произведенной продукции. Они включают «дополнительные» и «чистые» издержки обращения.

«Дополнительные издержки» обращения образуют расходы, связанные с транспортировкой, складированием и хранением продукции, ее упаковкой и расфасовкой. Это расходы по доведению продукции до непосредственного потребителя.

Расходы на рекламу, аренду торговых помещений, расходы по содержанию продавцов и торговых агентов, счетных работников образуют «чистые издержки» обращения. «Чистые издержки» обращения составляют более 2/3 всей суммы издержек обращения.

Фактические /явные/ и вмененные /неявные/ издержки.

Фактические издержки – это денежные платежи поставщикам факторов производства и промежуточных изделий. Явные издержки полностью отражаются в бухгалтерском учёте предприятий.

Неявные /вмененные/ издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. не оплачиваемые ею издержки.Это могут быть: денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов; /недополученная прибыль/;

Следует особо остановиться на таком производственном ресурсе как предпринимательская способность. Подобно земле, труду и капиталу предпринимательская способность такой же редкий ресурс и, следовательно, имеет свою цену. Поэтому в издержки производства должны входить не только заработная плата, процент на капитал и рентные платежи за землю, но также платежи предпринимателю за выполняемые им функции организации производства. Плата за выполнение этих функций предпринимателем называется нормальной прибылью.

Экономисты в условиях рыночной экономики под экономическими издержками понимают как явные /бухгалтерские/, так и неявные:

Экономисты шире и полнее видит ресурсы и его интересует сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования этих ресурсов. Поэтому экономист в процессе экономического анализа деятельности фирмы учитывает не только явные /реальные/ издержки, но и неявные или вменённые издержки — издержки, связанные с упускаемыми возможностями наилучшего использования ресурсов фирмы.

Постоянные издержки(FC) фактически не зависят от объёма выпускаемой продукции. Постоянные издержки имеют место даже и тогда, когда продукция вообще не выпускается. Они связаны с расходами по общему содержанию фабрики или завода /оплата аренды за землю, оборудования, страховые взносы, содержание определённого управленческого аппарата, охраны/. В дальнейшем объемы производства могут меняться, а постоянные издержки будут неизменными.

Переменные издержки (VC) изменяются вслед за изменением количества производимой продукции, являются объектом непрерывного управления. К ним относят расходы на сырьё, материалы, топливо, зарплату, электроэнергию.

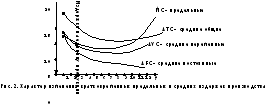

Валовые или общие издержки производства /ТС=FC+VC/

Средние

издержки /АС / - это расходы на производство

единицы продукции:

Средние издержки имеют значение при определении прибыльности или убыточности производства. Тогда средние издержки сравниваются с ценой реализации.

Предельные или маржинальные издержки /МС / отражают прирост издержек производства в условиях конкретной фирмы в результате производства одной дополнительной единицы продукции.

Издержки производства в краткосрочном и долгосрочном периодах.

Издержки производства в краткосрочном периоде. В этом периоде времени количество некоторых производственных факторов остаётся неизменным. Это в основном относится к производственным мощностям. Количество других факторов как, например, используемые рабочая сила, сырьё, материалы, топливо — изменяется. Соответственно и издержки в этом периоде подразделяются на постоянные и переменные.

Средние постоянные издержки АFC рассчитываются путём деления общих постоянных издержек на количество произведённой продукции, то есть АFC = TFC / Q .

Средние переменные издержки AVC рассчитываются путём деления суммарных переменных издержек на количество произведённой продукции, то есть AVC=TVC/Q.

Средние общие издержки АТС рассчитываются по формуле АТС = ТС /Q. Кривые АТС и AVC имеют U - образную форму. Обе кривые в силу закон убывающей отдачи загибаются вверх при достаточно высоких объёмах производства. При увеличении числа занятых работников, когда постоянные факторы неизменны, производительность труда начинает падать, вызывая соответственно рост средних издержек.

Предельные издержки МС вначале снижаются, а затем растут под влиянием закона убывающей отдачи.

Предельные издержки показываю изменения в издержках, связанные с увеличением или уменьшением объёма производства Q.

Издержки производства в долгосрочном периоде.

Эффект роста масштабов производства. Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов. В этот период фирмы могут расширить свои мощности, увеличить масштабы производства. Последствия роста масштабов производства носят двоякий характер. Отмечается положительный и отрицательный эффект роста масштабов производства.

Положительный эффект масштаба. По мере роста размеров предприятия начинает действовать целый ряд факторов в направлении снижения средних издержек производства.

1. Специализация труда. Дополнительный наем рабочих означает, что задания могут быть поделены между ними всё более дробно В течение рабочего дня он может быть занят именно той операцией, для выполнения которой наилучшим образом подходит его квалификация.

2.Специализация управленческого персонала. Руководитель, способный контролировать труд 20 рабочих, будет недоиспользоваться на мелком предприятии, располагающем десятком рабочих. Производственный персонал мог бы в этом случае быть удвоен при неизменной величине затрат на содержание административного аппарата.

3. Эффективное использование капитала. Машины для производства многих видов продукции можно купить лишь в очень крупных и дорогих комплектах. эффективное использование этого машинного оборудования требует больших объемов производства. Значит, только крупные производители могут позволить себе приобрести и эффективно эксплуатировать лучшее оборудование.

4. Производство побочных продуктов. Организатор крупномасштабного производства располагает более широкими возможностями для производства побочной продукции, чем мелкая фирма

0трицательный эффект масштаба. связан с определёнными управленческими трудностями. На небольшом предприятии один старший администратор может лично принимать все важнейшие решения, касающиеся функционирования предприятия. Благодаря небольшим размерам фирмы он хорошо представляет себе весь производственный процесс и может поэтому быстро войти в курс любого направления деятельности фирмы.

по мере роста размеров фирмы. Этажи управления, разделяющие административный аппарат и собственно процесс производства, становятся все более многочисленными; высшее руководство оказывается существенно отдалено от действительного производственного процесса на предприятии. В результате страдает эффективность и растут средние издержки производства.

Динамика долгосрочных средних издержек /АТС/ в условиях увеличения фирмой объёма производства.

наращивание

производственных мощностей предприятия

будет сопровождаться снижением средних

общих издержек на производство единицы

продукции. Снижение издержек будет

происходить до достижения предприятием

определенных размеров. Дальнейшее

наращивание объемов производства будет

сопровождаться повышением долгосрочных

средних общих издержек.

наращивание

производственных мощностей предприятия

будет сопровождаться снижением средних

общих издержек на производство единицы

продукции. Снижение издержек будет

происходить до достижения предприятием

определенных размеров. Дальнейшее

наращивание объемов производства будет

сопровождаться повышением долгосрочных

средних общих издержек.