Точка безубыточности

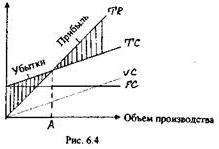

Для определения точки безубыточности, представляющей собой такой объем производства товара, при котором предприятие возвращает все полные издержки, понесенные им в процессе производства продукции, но не получает прибыли (т.е. сумма выручки равна сумме переменных и постоянных издержек), на графике затрат следует дополнительно построить линию доходов, которая исходит из начала координат (рис. 10.2).

Порог рентабельности (точка безубыточности) - это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

На практике для вычисления точки безубыточности используются три метода: графический, уравнений и маржинального дохода.

1. При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты - объем производства -прибыль». Последовательность построения графика заключается в следующем:

на графике строится линия постоянных затрат (FC), для чего проводится прямая, параллельная оси абсцисс;

на оси абсцисс выбирается какая-либо точка, то есть какая-либо величина объема. Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая ТС на графике, отвечающая этому значению;

вновь выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Строится прямая (TR), отвечающая данному значению.

2.Метод уравнений основан на исчислении прибыли предприятия последующей формуле:

Выручка - Переменные затраты - Постоянные затраты = Прибыль

3.Маржинальный доход – это разность выручки от реализации продукции и переменных затрат на производство этой продукции. Различают маржинальный доход на единицу продукции и валовый маржинальный доход.

Маржинальный доход (валовый) = Выручка – Переменные расходы Маржинальный доход (на единицу продукции) = Цена товара – Переменные расходы (на ед.)

При принятии решений нацеленных на увеличение прибыли, необходимо стремиться к максимальному увеличению маржинального дохода.

И только, когда постоянные затраты будут перекрыты (мы пересечем точку безубыточности) у нас появится операционная прибыль. Это можно увидеть из формулы:

Маржинальный доход = Постоянные затраты + Прибыль.

А в точке безубыточности прибыль равна нулю. Следовательно:

Маржинальный доход = Постоянные затраты.

Точка безубыточности в денежном выражении = Постоянные затраты/Коэф.маржинального дохода,

где Коэф.маржинального дохода = Маржинальный доход/Выручка

Точка безубыточности в натуральном выражении = Постоянные затраты/Маржинальный доход единицу.

55) Учет готовой продукции.

Готовая продукция является конечным продуктом производственного процесса предприятия, это изделия и продукция, полностью законченные обработкой и сданные на склад. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи. Учет готовой продукции, а также товаров ведется на счетах раздела IV Плана счетов «Готовая продукция и товары».

Учитывается на счете 43- счет активный. По Дебету счета отражаются поступления готовой продукции на склад, по фактической себестоимости Д43 К20. С Кредита 43 счета производится списание готовой продукции при реализации Д90 К43.

Если при реализации продукции до момента ее оплаты она считается собственностью предприятия, то несмотря на передачу готовой продукции покупателю, она считается собственностью предприятия и учитывается как товары отгруженные Д45 К43.

Если проводится инвентаризация и обнаружена недостача готовой продукции, то она списывается Д94 К43. Сальдо конечное по счету 43 означает остаток готовой продукции на складе.

Если в течение месяца невозможно определить фактическую себестоимость готовой продукции, то в б/у используется учетная стоимость. В качестве учетной цены обычно используется плановая себестоимость.

Для определения отклонений фактической цены от учетной используется выпуск готовой продукции, работ, услуг. По Кредиту этого счета отражается плановая себестоимость выпущенной продукции Д43 К 40. В конце месяца все затраты списываются с Кредита 20 счета в Дебет 40.Д40 К20 .

Таким образом, на счете 40 в конце месяца формируется 2 себестоимости: плановая и фактическая. В конце месяца счет закрывается, разница представляет собой отклонение себестоимости, которая списывается на счет реализации Д90или К90, в зависимости от того, была экономия средств или перерасход.

Продажа готовой продукции.

Для учета реализации используется счет 90. Сальдо не имеет.

По Кредиту счета отражается выручка от реализации продукции

Д62 К90.1

Одновременно по Дебету счета отражаются затраты, связанные с этой реализацией.

1 Себестоимость отгруженной продукции Д90.2 К43

2 НДС с выручки Д90.3 К68

3 Акцизы Д90.4 К68

Разница Од и Ок, т.е. сопоставление выручки и затрат. Разница и есть финансовый результат, который отражается на счете 90.9. Он списывается каждый месяц на 99 счет (конечный финансовый результат)

Если получена прибыль Д90.9 К99

Если получен убыток Д99 К 90.9

Оценка отгруженной продукции:

1 По полной фактической себестоимости

2 По полной нормативной (плановой) себестоимости.

Полная себестоимость = затраты на производство + затраты на реализацию.