Корреспонденция счетов

Бухгалтерская проводка (запись)- это указание счетов, которые взаимодействуют в хозяйственной операции.

Существует 2 основных типа бухгалтерских проводок׃

1) простая (корреспондируют 2 счета);

2) сложная (корреспондируют более 2-х счетов).

Технические проводки

Схема корректировочной проводки представлена на рисунке 2.9.

Рисунок 2.9 - Схема корректировочной проводки

Вопрос №6 Документирование хозяйственных операций, формы ведения бухгалтерского учета

Бухгалтерский документ – это материальный носитель данных, который позволяет юридически доказательно подтвердить хозяйственные факты и право на их совершение.

Классификация бухгалтерских документов представлена на рисунке 2.10 (стр.22).

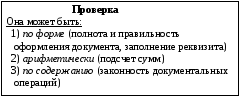

Реквизиты – это информационные элементы, отражающие признаки и показатели фактов хозяйственной деятельности, которые необходимы в правильно составленном и оформленном документе.

Функции, выполняемые бухгалтерским документом и классификация реквизитов документов представлены на рисунках 2.11 и 2.12 (стр.23) .

Форма документа – это состав и расположение его реквизитов.

Выделяют:

-

типовые формы;

2) специализированные.

Рисунок 2.10 - Классификация бухгалтерских документов

Рисунок 2.11 - Функции, выполняемые бухгалтерским документом

Рисунок 2.12 - Классификация реквизитов первичных документов

Документация- это совокупность документов, составляемых на все хозяйственные операции.

Требования к документации

точность полнота ясность качественность полезность

Документооборот – это движение документов от момента их составления до момента передачи в архив.

Разработать документооборот – это значит составить график движения документов, в котором указать, через какие рабочие места, в какие сроки, для совершения каких процессов по обработке и в какой последовательности проходит каждый документ.

Этапы жизни документа:

1)

2)

3)

4)

5)

Виды графиков документооборота представлены на рисунке 2.13 (стр.25).

Рисунок 2.13 - Виды графиков документооборота

Рисунок 2.14 – Этапы бухгалтерской обработки документов

Линейный график:

Линейно-ситуационный график:

Сетевой график:

Этапы обработки документов представлены на рисунке 2.14 (стр.25).

контировка

Учетные регистры - это разработанные специальным образом листы бумаги, в которые производятся текущие учетные записи.

Классификация учетных регистров представлена на рисунке 2.15 (стр.27).

Виды оборотных ведомостей (см. таблицы 2.2 – 2.6, стр. 28):

-

линейные;

-

сальдовая;

-

шахматная.

Рисунок 2.15 – Классификация учетных регистров

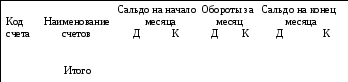

Таблица 2.2- Схема линейной оборотной ведомости по счетам синтетического учета

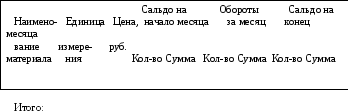

Таблица 2.3 - Схема линейной оборотной ведомости по аналитическим счетам (количественно-суммовая форма)

Таблица 2.4 - Схема линейной оборотной ведомости по аналитическим счетам (суммовая форма)

Таблица

2.5 - Схема сальдовой ведомости по счетам

аналитического учета

Таблица

2.5 - Схема сальдовой ведомости по счетам

аналитического учета

Таблица 2.6 - Шахматная оборотная ведомость

Способы исправления ошибочных записей: корректурный

способ

-

корректурный способ;

-

способ ″ красное сторно″;

3) дополнительная запись. способ ″ красное

сторно″

дополнительная

запись

Форма бухгалтерского учета - это совокупность учетных регистров, используемых в определенной последовательности и взаимосвязи для ведения учета.

Элементы, определяющие форму:

-

количество и построение используемых учетных регистров;

-

способы производства записей в учетные регистры;

-

взаимосвязь между регистрами при производстве и сверке учетных записей в них.

Виды записей в учетных регистрах:

1) хронологическая; хронологическая

2) систематическая; запись

-

синхронистическая.

систематическая

запись

синхронистическая

запись

Формы бухгалтерского учета:

-

мемориально-ордерная

-

журнально-ордерная

-

автоматизированная

Схемы форм учета представлены на рисунках 2.16 – 2.18.

Первичные и сводные документы

К

ассовая

книга

ассовая

книга

О тчет

кассира Мемориальные ордера

тчет

кассира Мемориальные ордера

Регистрационный Главная книга Регистры

журнал аналитического

учета

учета

Оборотная ведомость Оборотная ведомость

По

синтетическим по аналитическим

По

синтетическим по аналитическим

Счетам счетам

Бухгалтерская отчетность

- бухгалтерские записи

-

сверка бухгалтерских записей

-

сверка бухгалтерских записей

Рисунок 2.16 - Схема мемориально-ордерной формы ведения

бухгалтерского учета

Первичные

документы

Первичные

документы

Сводные документы

Сводные документы

Сводные документы

Сводные документы

Ведомости и карточки Кассовая книга Накопительные

а налитического

учета и группировочные

налитического

учета и группировочные

ведомости по

счетам

ведомости по

счетам

синтетического

учета

синтетического

учета

О боротные

ведомости Отчет кассира

Журналы-ордера

боротные

ведомости Отчет кассира

Журналы-ордера

по аналитическим

по аналитическим

счетам

Главная книга

счетам

Главная книга

Бухгалтерская отчетность

Рисунок 2.17 - Схема журнально-ордерной формы ведения бухгалтерского

учета

Документирование хозяйственных фактов

в

местах их возникновения

в

местах их возникновения

На машиночитаемых На человекочитаемых

носителях

носителях

носителях

носителях

С оздание

и введение Ввод данных в

компьютер

оздание

и введение Ввод данных в

компьютер

нормативно-справочной и формирование

информации

информационных массивов

информации

информационных массивов

Обработка данных на компьютере по заданным

алгоритмам

и программам

алгоритмам

и программам

Отражение результативной информации

Диалог Видеограммы Машинограммы Формы отчетности

Рисунок 2. 18 - Схема автоматизированной формы ведения бухгалтерского

учета