Тема 1. Основы построения финансового учета

План:

-

Общие понятия об учете.

-

Регулирование бухгалтерского учета в Украине.

-

Основные требования к организации БУ на предприятии.

-

Методология принципов бухгалтерского учета.

-

Учетная политика предприятия, ее основные принципы

-

Финансовая отчетность предприятия . Требования к финансовой отчетности. Сроки ее предоставления.

Нормативная база:

1. Закон № 996- Закон Украины от 16.07.99г. № 996 « О бухгалтерском учете и финансовой отчетности в Украине», с изменениями и дополнениями.

2. Порядок № 419 – Порядок предоставления финансовой отчетности, утвержденный постановлением КМУ от 28.02.2000 г. № 419, с изменениями и дополнениями.

3. Положение № 88 – Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Министерства финансов Украины от 24.05.95 № 88.

5. П(С)БУ 1 « Общие требования к финансовой отчетности»

Учебник: В.П.Завгородний Бухгалтерский учет в Украине с использованием национальных стандартов. Стр. 16 – 27, конспект.; Бутинец « Теория БУ» стр. 9-39.

Вопрос 1. Общие положения

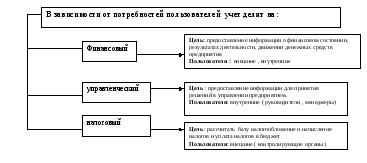

Согласно разделу 1 Закона № 996 учет делится на : бухгалтерский и внутрихозяйственный ( управленческий).

БУ- процесс выявления, измерения, регистрации, накопления, обобщения, хранения, передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений.

Управленческий –система обработки и подготовки информации о деятельности предприятия для внутренних пользователей в процессе управления предприятием.

Цель ведения бухгалтерского учета и составления финансовой отчетности: предоставление пользователям для принятия решений полной, правдивой и непредвзятой информации о финансовом состоянии, результатах деятельности и движении денежных средств предприятия.

Бухгалтерский учет является обязательным видом учета, который ведет предприятие.

Данные БУ используются для составления:

- финансовой;

- статистической;

- налоговой;

- прочих видов отчетности;

Вопрос 2 Регулирование бухгалтерского учета в Украине.

Правовые нормы регулирования, организации, ведения БУ и составления финансовой отчетности в Украине определены в Законе № 996

Государственное регулирование БУ и ФО осуществляют :

1. Министерством Финансов Украины, которое производит регулирование вопросов методологии бухгалтерского учета и финансовой отчетности , утверждает национальные Положения (стандарты) бухгалтерского учета, другие нормативно-правовые акты относительно ведения бухгалтерского учета и составления финансовой отчетности.

Закон № 996 дает такое определение П(С)БУ :нормативно- правовой акт, утвержденный Министерством финансов Украины, определяющий принципы и методы ведения БУ и составления финансовой отчетности, который не противоречит международным стандартам.

Т.е. П(С)БУ охватывают все действующие М(С)БО ( кроме Стандартов, которые касаются банков и пенсионных фондов), но никак не копируют их, но все национальные стандарты не противоречат международным.

Существую стандарты, которые говорят нам о том как правильно составить финансовую отчетность, какую информацию она должна содержать в себе (П(С)БУ 1-6, 20,25) .Остальные стандарты объясняют как правильно признать, оценить и учесть хозяйственные средства предприятия, источники их образования, доходы, расходы, финансовые результаты.

Следует обратить внимание на то, что с учетом специфики банков и бюджетных организаций не все П(С)БУ распространяются на эти сферы деятельности.

2. Национальный Банк Украины (НБУ) определяет порядок ведения бухгалтерского учета и составления отчетности в банках в соответствии с Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине" № 996-XIV от 16.07.99 г.

3. Государственное Казначейство - устанавливает порядок ведения бухгалтерского учета и составления отчетности о выполнении бюджетов и хозрасчетных операций бюджетных учреждений .

Государственное регулирование осуществляется с целью:

-

создания единых правил ведения бухгалтерского учета и составления финансовой отчетности.

-

совершенствования бухгалтерского учета и отчетности.

При ведении БУ по П(С)БУ необходимо также учитывать требования других нормативных документов Министерства Финансов Украины:

1. Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций и Инструкции по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденных приказом Министерства финансов Украины от 30.11.99 г. № 291, с изменениями и дополнениями, внесенными приказом Министерства финан сов Украины от 09.12.02 г. № 1012

2. Приказа Министерства финансов Украины от29.11.2000 г. № 302, с изменениями и дополнениями, внесенными приказом Министерства финансов Украины от 25.11.02 г. № 989 "О примечаниях;к годовой финансовой отчетности"

3. Методических рекомендаций по применению регистров бухгалтерского учета, утвержденных приказом Министерства финансов Украины от 29.12.2000 г. № 356

4. Приказа Министерства финансов Украины от28.03.01 г. № 143 "О корреспонденции счетов"

5. Типовых положений по калькулированию себестоимости в различных областях народного хозяйства: