Технологии автоматизации аналитических исследований

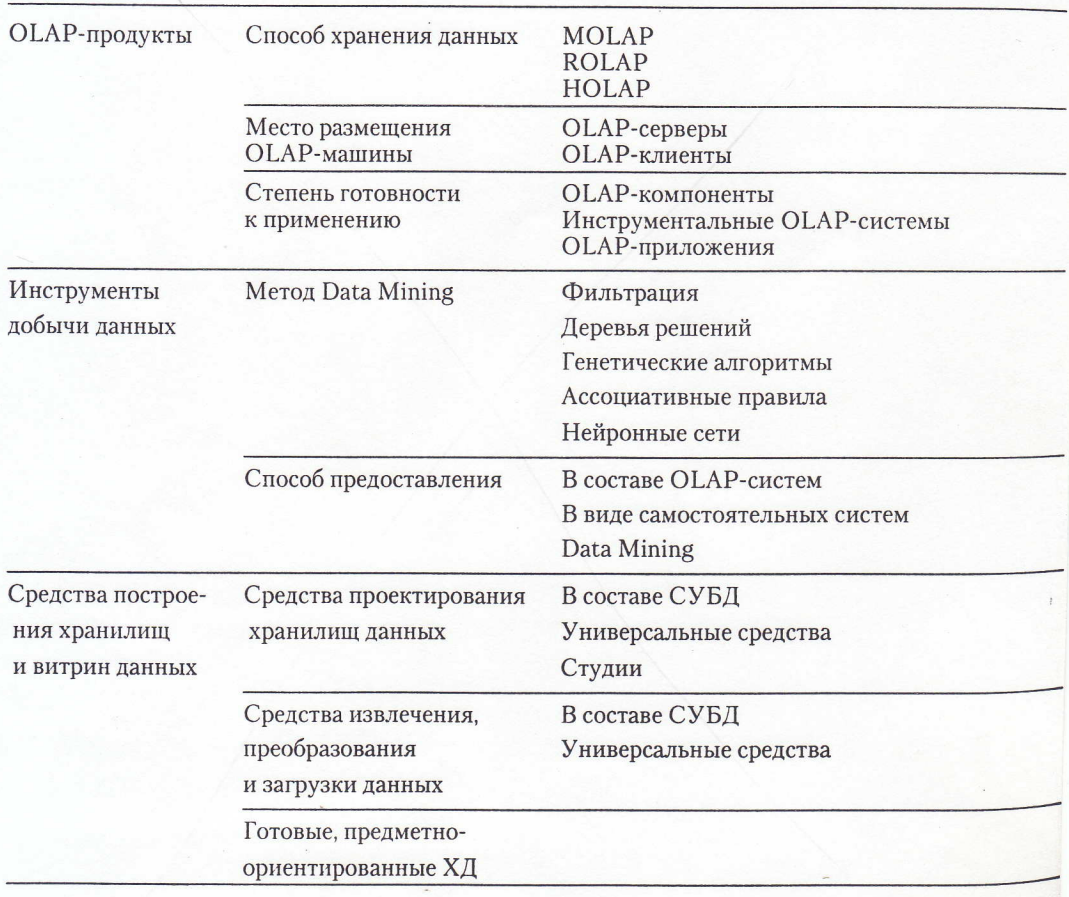

Современная классификация аналитических систем строится с учетом появления новых технологий, изменения уровня востребованности аналитических систем в банках и на предприятиях, с учетом роста подготовленности среднестатистического сотрудника организации к восприятию аналитики. В табл. 1 приведена наиболее полная классификация систем аналитических исследований.

Рассмотрим основные компоненты в классификации систем аналитических исследований. Согласно классификации компании IDC, рынок BI состоит из 5 сегментов: 1) OLAP-продуктов, 2) инструментов добычи данных, 3) средств построения хранилищ и витрин данных, 4) управленческих информационных систем и приложений, 5) инструментов конечного пользователя для выполнения запросов и построения отчетов.

Таблица 1

Классификация систем аналитических исследований

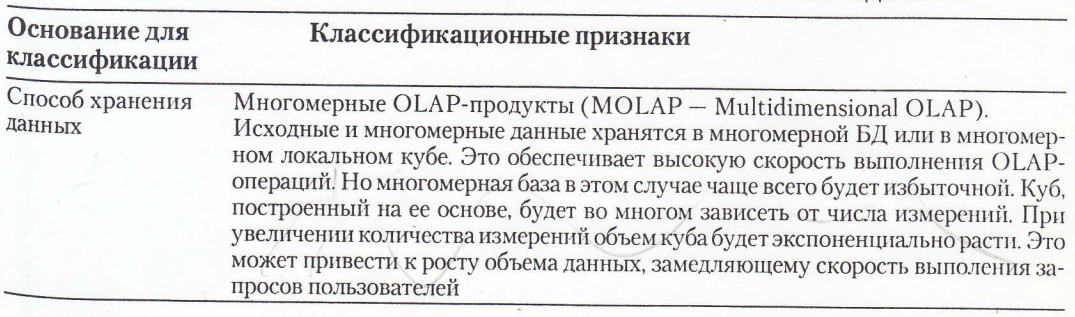

OLAP-продукты классифицируются по трем основным признакам: по способу хранения данных, по месту нахождения OLAP-машины, а также по степени готовности к применению. Таблица классификации программно-аппаратных продуктов систем аналитических исследований представлена ниже (табл. 2):

Таблица 2

Классификационные признаки систем аналитических исследований

Технологии анализа финансового состояния предприятия

Использование информации при анализе финансового состояния

Основой организации финансов предприятий является наличие финансовых ресурсов в размерах, достаточных для осуществления производственной и коммерческой деятельности. Финансовые отношения предприятий строятся на ряде общих и специфических принципов. К ним в первую очередь, следует отнести принципы плановости, коммерческого расчета, принцип обеспечения финансовых резервов, принципы разграничения средств основной и инвестиционной деятельности, источников формирования оборотных средств на собственные и заемные, принцип их сохранности. Важной стороной деятельности финансов предприятий является формирование, управление и использование средств целевых денежных фондов, что и является содержанием еще одного принципа организации финансов предприятий.

Современные информационные технологии предъявляют повышенные требования к качеству и полноте финансовой информации. Среди них выделим восемь основных требований.

-

Финансовая информация должна находиться в нужном месте. Данные находятся там, где в них возникает потребность, где непосредственным потребителям будет удобнее всего их взять.

-

Финансовая информация должна поступать в нужное время. Сбор данных выполняется настолько часто, насколько это требуется для поддержки их актуальности. Так, в целях обеспечения эффективного внутреннего контроля и аудита информация об операциях филиалов должна поступать не реже, чем один раз в день по завершению операционного дня.

-

Финансовая информация должна поступать в нужном объеме. Собираются все необходимые данные, включая первичные. Например, в банки для учета фактического исполнения бюджета доходов и расходов или анализа клиентской базы из филиалов должна поступать информация об открытых там лицевых счетах и выполненных проводках.

-

Финансовая информация должна находиться в нужном виде. Исходные данные должны быть предварительно обработаны для удобства использования. Для этого на основе собранной первичной информации вычисляются различные сводные показатели, позволяющие представить данные в необходимых разрезах и с нужной степенью обобщения. Например, на основе данных о расходах на зарплату каждому сотруднику вычисляется значение по соответствующей статье бюджета доходов и расходов.

-

Финансовая информация должна быть сопоставима. Вся информация должна быть стандартизована в масштабах предприятия. Это подразумевает, во-первых, применение единого классификатора нормативно-справочной информации, а во-вторых, использование одинакового набора реквизитов для всех данных одного вида. Допустим, в банке ведется единый реестр видов деятельности клиентов и для каждого обслуживаемого лица устанавливается значение этого реквизита.

-

Должна существовать единая версия корпоративной правды. Все потребители данных всегда используют единую версию информации с целью избежать несогласованности действий. Например, для расчета фактических доходов и расходов, а также для анализа структуры активов и пассивов данные берутся из единого существующего на текущий момент баланса.

-

Должно идти накопление корпоративных знаний. Исторические данные обо всех аспектах деятельности должны храниться, для того, чтобы быть быстро полученными. Например, ведется кредитная история клиента, а также история движения денежных средств по его расчетным счетам.

-

Должны поддерживаться изменения в бизнесе. Необходимо иметь возможность легко изменить и расширить состав информации в процессе работы. Скажем, в связи с использованием новой методики анализа структуры активов и пассивов может потребоваться добавить для лицевого счета дополнительный аналитический реквизит.