10. Пок. Использования и пути улучшения использования ос. Источники формирования.

Пок.:

Задача пред.-улучшить использование ОС. Для этого используются 2 осн. Показателя:

-

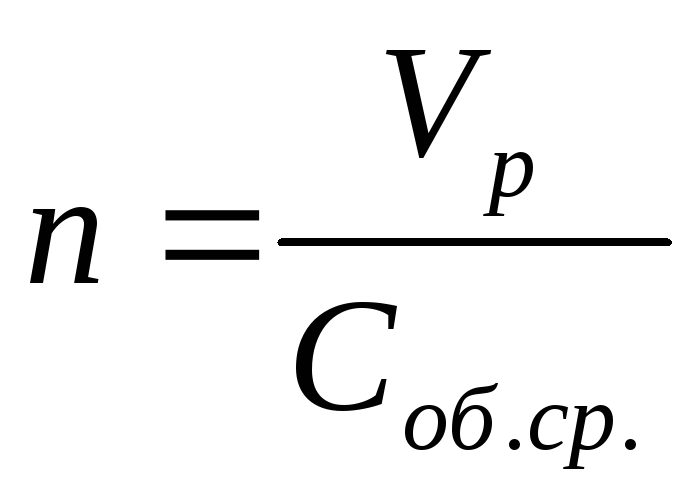

число оборотов ОС или коэффициет оборачиваемости:

,где

,где

![]() -объем

реализованной пр-ции,

-объем

реализованной пр-ции,

![]() -среднегодовая

ст-ть ОС.

-среднегодовая

ст-ть ОС.

n- сколько оборотовделюет в сумме реализованной пр-ции.

![]()

![]()

Экономич. смысл:n показываетсколько рублей ГП дает 1 руб ОС(нормирован.). Чем больше это выражение,тем лучше на пред. работают с МТЦ и денежных средств требуется меньше,чтобы обеспечить продукцией.

Кругооборот ОС-последовательный переход денежн. средств в разл. составляющие ОС. деньги произ. запасы производство ГП

Число оборотов-кол-во оборотов,т.е. превращение денеж. средств в составляющие.

-

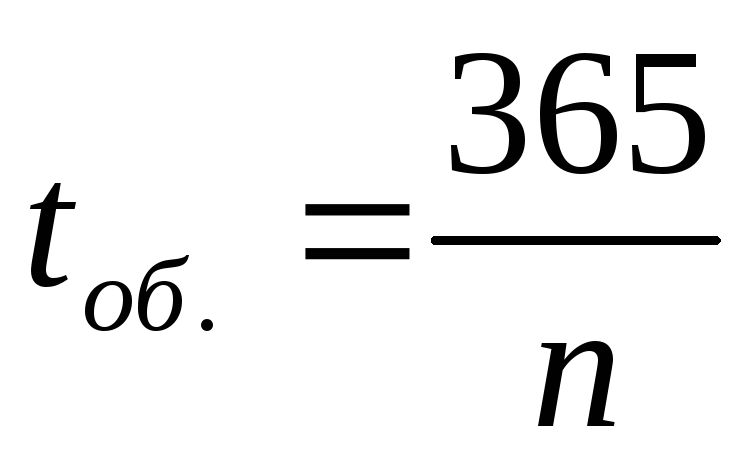

Время одного оборота:

.

Чем меньше время, тем лучше используются

ОС, т.е. меньше денег для хозяйственной

деят. тратится.

.

Чем меньше время, тем лучше используются

ОС, т.е. меньше денег для хозяйственной

деят. тратится.

Ст-ть ОС-средняя величина остатков ОС на 1 число каждого месяца.

-

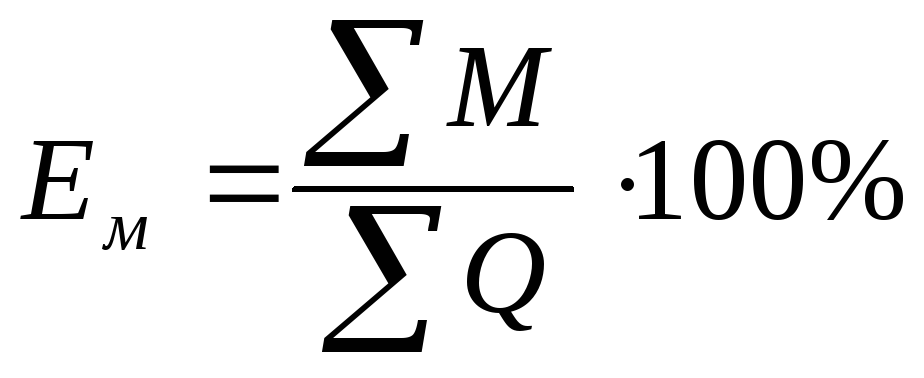

Материало-емкость пр-ва означает какой удельный вес МЦ составляют в общем V ГП за год.

,где

,где

-сумма

средств,пошедших на материалы,

-сумма

средств,пошедших на материалы,

-общегодов.сумма

ГП.

-общегодов.сумма

ГП. -

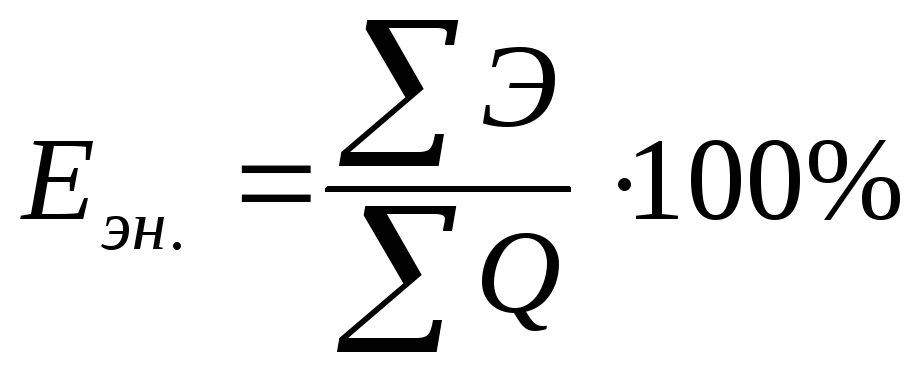

Энерго-емкость определяется как отношение затрат,пошедших на топливо,энергию к сумме объема ГП.

или в частях. Сколько энергии было

израсходовано на производство данной

пр-ции.

или в частях. Сколько энергии было

израсходовано на производство данной

пр-ции. -

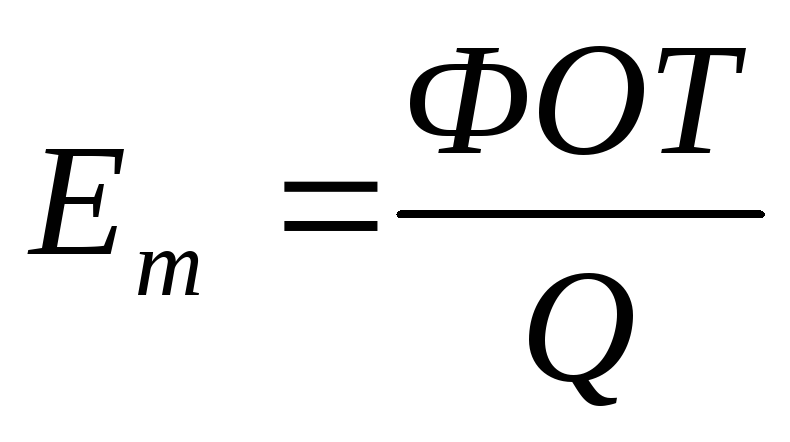

Трудоемкость –какой удельный вес произведенной ГП составляет зар/пл работников.

,где

,где

-фонд

оплаты труда,

-фонд

оплаты труда,

-сумма

ГП.

-сумма

ГП.

Экономия МТС(материально-технических средств) и экономический эффект от экономии.

Ускорение оборачиваемости ОС:

1.на стадии создания произ.запасов - внедрение эк. обос-х норм запаса,приближение поставщиков сырья,полуфабрикатов,широкре исп-е прямых длительных связей,расширение складской системы МХ обес-я

2. на стадии незавершенного пр-ва – ус-е НТП, развитие стандартизации,унификации,совершенствование форм оргн. промышленного пр-ва,

3. на стадии обращения – приближение потребителей пр-ции к ее изготовителям,совершенствование системы расчетов,увеличение объема реализованной пр-ции вследствии выполнения заказов по прямым связям.

Произ. запасы составляют 80%ОС,надо сделать,чтобы их доля стала меньше.Страхового запаса не должно быть на пред.(можем свести до минимума),путем договора с поставщиками можно сделать чтобы поставляемые запасы совпадали с потребностями,можно варьировать и ценами в дооворах,а путем интенсификации,внедрения новой техники и технологии можно снизить произ. запасы.

Источники формирования ОС:

1)собственные ОС и приравненные к ним

2)заемные ср-ва

1)-это ср-ва,кот. Имеются у него у пред. на счету и получается засчет реализации ГП. Эти ср-ва минимальных размеров,кот. Способны окупить затраты по приобретению МТС,но если случилось непредвиденное обстоятельство,то своих собственных ОС может не хватить,тогда заемные ср-ва. Но в распоряжении есть приравненные к собственным ОС-устойчивые пассивы,т.е. не принадлежащие пред.,но по характеру расчетов находятся в его постоянном распоряжении. К ним относят:1.задолженность пред.(постоянная) по з/пл своим работникам-ежедневная,постоянная по оплате отпусков 2.постоянная задолженность по использованию энергии 3. задолженность пред. поставщикам своих МТЦ.