Введение

Процесс экономического развития в настоящее время идет очень динамично, и, как следствие, увеличивается потребность в получении все новой и новой информации в самых различных сферах деятельности. Вслед за развитием экономических процессов происходит изменение методологической базы и нормативного обеспечения бухгалтерского учета в РФ. Теория бухгалтерского учета представляет собой фундаментальную теоретическую часть бухгалтерского учета, без познания которой невозможно усвоить и понять курс бухгалтерского финансового учета.

В данном курсе в теоретическом и практическом аспектах рассматривается комплекс вопросов в области теории бухгалтерского учета: предмет, метод, цели и задачи бухгалтерского учета, система счетов и двойной записи, порядок документирования операций, а также заполнения учетных регистров. Освещаются основы и принципы формирования учетной политики. Изучаются правила организации бухгалтерского учета.

Изучение дисциплины «Теория бухгалтерского учета» закладывает базу для дальнейшей профессиональной подготовки по таким экономическим специальностям как «Бухгалтерский финансовый учет», «Бухгалтерский управленческий учет», «Международные стандарты финансовой отчетности».

Основная цель изучения курса «Теория бухгалтерского учета» состоит в формировании теоретических знаний и практических навыков по бухгалтерскому учету на базе основополагающих принципов, ключевых понятий, терминов и категорий, характерных для адекватного отражения современного уровня развития экономики.

В результате изучения данной дисциплины студент должны:

- усвоить концептуальные основы бухгалтерского учета;

- понимать сущность, содержание, предмет, объекты и элементы метода бухгалтерского учета;

- знать строение бухгалтерского баланса;

- изучить сущность двойной записи на счетах и классификацию счетов бухгалтерского учета;

- понимать содержание первичного учета и реквизиты учетных документов;

- различать особенности форм бухгалтерского учета;

- применять приемы документирования хозяйственных операций;

- знать основы бухгалтерской отчетности, приемы формирования и раскрытия учетной политики организации, модели учета основных хозяйственных процессов;

В результате изучения дисциплины студент должны научиться:

- формировать систему показателей синтетического и аналитического учета;

- составлять корреспонденцию счетов по различным хозяйственным операциям, используя простые, сложные и сторнировочные учетные записи;

- формировать показатели бухгалтерского баланса;

- использовать информацию первичных документов для отражения ее на счетах бухгалтерского учета;

- проводить бухгалтерские записи в учетных регистрах;

- применять различные формы бухгалтерского учета, в том числе в условиях использования приемов и технологий компьютерной обработки учетной информации.

При изучении курса важно уяснить, также, экономическое и учетно-финансовое содержание терминов и понятий употребляемых в бухгалтерском учете.

Глава 1. Сущность, цели и содержание бухгалтерского учета

1.1 Понятие и состав учетной системы хозяйствующего субъекта

Развитие рыночных отношений обусловило возникновение и функционирование большого числа хозяйствующих субъектов. Хозяйствующие субъекты (организации) выступают объектом гражданских прав. Каждая организация представляет собой имущественный комплекс, располагающий необходимым имуществом для осуществления производственно-финансовой деятельности. Имущество хозяйствующего субъекта включает здания, сооружения, машины, материалы, готовую продукцию, обязательства и др., позволяющие идентифицировать данную организацию и выпускаемую ею продукцию (работы и услуги).

Все организации исходя из цели хозяйственной деятельности делятся на две группы.

Первая группа - коммерческие организации, целью хозяйственной деятельности которых является получение прибыли. Они могут быть различных организационных форм.

Хозяйственные товарищества создаются посредством внесения учредителем доли вкладов в складочный капитал. Все имущество такой коммерческой организации является его собственностью.

Хозяйственные общества создаются в форме акционерных обществ открытого и закрытого типа, обществ с ограниченной ответственностью и обществ с дополнительной ответственностью. В акционерных обществах уставный капитал разделен на определенное количество акций. В закрытом акционерном обществе акции распределяют только между его учредителями, а в открытом может проводиться открытая подписка на акции, а его участники имеют право продавать свои акции без согласия других акционеров.

В обществах с ограниченной и дополнительной ответственностью уставный капитал делится на доли в соответствии с учредительными документами.

В обществах с ограниченной ответственностью участники несут риск убытков исходя из их доли в уставном капитале.

В обществах с дополнительной ответственностью участники субсидиарно отвечают по его обязательствам в размере, пропорциональном их вкладам в уставный капитал.

Производственные кооперативы создаются путем добровольного объединения граждан для совместной деятельности, основанной на личном труде и объединении имущественных паевых взносов.

Унитарные предприятия существуют в форме государственных и муниципальных предприятий. Они не наделены правом собственности на закрепленное за ними имущество, поскольку находятся в собственности государства или в муниципальной собственности. Имущество таких предприятий не подлежит распределению по вкладам (долям) между работниками.

Вторая группа - некоммерческие организации, целью хозяйственной деятельности которых не является получение прибыли. Они могут быть различных организационных форм.

Потребительские кооперативы - добровольные объединения граждан и юридических лиц для удовлетворения материальных и других потребностей на основе объединения имущественных паевых взносов.

Общественные и религиозные организации представляют собой добровольное объединение граждан на основе общности интересов для удовлетворения нематериальных потребностей. Члены обществ платят членские взносы и не отвечают по обязательствам организации.

Фонды создаются на основе добровольных имущественных взносов граждан и юридических лиц для удовлетворения социальных, благотворительных, культурных, образовательных и других общественно полезных целей. Имущество фонда является его собственностью.

Учредители фонда не отвечают по его обязательствам, а фонд не отвечает по обязательствам его учредителей.

Учреждение создается собственником для осуществления управленческих, социально-культурных и других функций некоммерческого характера. Расходы учреждения финансируются его собственником.

Для характеристики и измерения имущества хозяйства, его движения, хозяйственных процессов и явлений используются натуральные, трудовые и денежные измерители (схема 1.1).

Схема 1.1 Измерители, применяемые в хозяйственном учете

Натуральные измерители представлены счетом, мерой, весом. Эта группа измерителей используется для учета количества материальных ценностей (штуки, килограммы, метры и т.д.). С их помощью можно получать и качественные характеристики учитываемых объектов. Область применения натуральных измерителей невелика, так как они используются для отражения однородных объектов учета.

Поэтому на практике несколько шире применяются условно-натуральные измерители, предназначенные для отражения однородного по назначению, но разного по качественным характеристикам имущества. Использование условно-натуральных единиц значительно расширяет сферу применения натуральных измерителей.

Трудовые измерители используются для исчисления количества затраченного труда и выражаются в единицах времени (рабочий день, час). С их помощью рассчитывают производительность труда, оплату труда, контролируют норму выработки рабочих, сопоставляют некоторые разнородные величины. На практике трудовые измерители применяются вместе с натуральными.

Денежный измеритель предназначен для отражения имущества, хозяйственных процессов и явлений в едином выражении. В условиях рыночных отношений важнейшие показатели хозяйственной деятельности выражаются только в денежной форме. В Российской Федерации денежным измерителем является рубль. С помощью денежного измерителя рассчитывают обобщающие показатели о разнородных видах имущества; осуществляют контроль за деятельностью хозяйства и отдельных его подразделений.

Он необходим и для расчета оценочных показателей, характеризующих работу хозяйствующего субъекта в целом. Денежный измеритель выступает также средством выражения кредитных и расчетных связей организаций. На практике он применяется не изолированно, а вместе с натуральными и трудовыми измерителями.

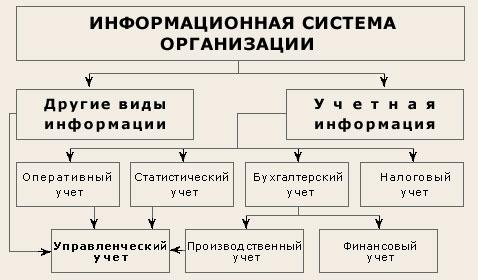

Эффективность любого хозяйствующего субъекта во многом зависит от качества, своевременности и достоверности представленной информации. Информационная система организации состоит из различных подсистем, среди которых наибольший удельный вес занимает экономическая, использующая, в основном, информацию учетной системы. Место современной учетной системы в общем информационном поле коммерческой организации можно представить в виде следующей схемы (рис. 1.1).

Рис. 1.1 Учетная система в информационном поле организации

Как видно из представленной схемы, учетная система организации состоит из оперативного, статистического, налогового и бухгалтерского учета. Каждый из них отличается составом отражаемых явлений, назначением и способами осуществления. В наиболее общем виде учет можно определить как систему регистрации и отражения информации о совершаемых явлениях и фактах хозяйственной жизни. Оперативный учет представляет собой систему текущего наблюдения и контроля за отдельными хозяйственными операциями в ходе их непосредственного осуществления. Особенностью его является то, что он быстро дает сведения об отдельных хозяйственных фактах. Он тесно связан с проверкой выполнения оперативных плановых заданий и обеспечивает получение необходимых данных для оперативного руководства сразу вслед за совершением хозяйственных операций. Оперативный учет осуществляется в цехах, бригадах, на рабочих участках, а также различными службами, отделами предприятия (плановым, финансовым, сбыта, кадров и др.). Оперативным учетом охватываются такие участки, как контроль выполнения договоров поставщиками и покупателями, пооперационный учет движения деталей в производстве, выполнение норм выработки рабочими и др. Данные оперативного учета не всегда оформляются документально. Иногда необходимые сведения сообщаются по телефону или телеграфу и являются приближенными, например сведения о выполнении месячной производственной программы, плана реализации продукции, плана розничного товарооборота и т.д. В оперативном учете широко используются различные приборы и измерительные устройства; счетчики, спидометры и др. Большинство данных оперативного учета берется из общих для всех видов учета первичных и сводных документов, но обрабатываются они в более сжатые сроки. Статистический учет представляет собой систему изучения и контроля массовых социально-экономических явлений и процессов общественной жизни. Применяется этот вид учета во всем народном хозяйстве, в отдельных его отраслях, на предприятиях, в объединениях, организациях и учреждениях. Статистика изучает количественную и качественную стороны массовых явлений, закономерности их развития. При этом она использует различные измерители в зависимости от исследуемых явлений. Статистике присущи особые методы сбора и обработки данных: сплошная или выборочная регистрация данных, их сводка и группировка, исчисление средних величин, индексов, динамических рядов и т. д. Информацию статистика получает непосредственно из данных первичного и бухгалтерского учета. На предприятиях и в организациях при помощи статистики получают обобщенные данные об объеме и динамике выпуска продукции, производительности труда, закономерностях развития заработной платы, товарооборота, использовании средств на материальное стимулирование труда и др. Кроме процессов материального производства, статистика охватывает и другие стороны общественной жизни, например численность и состав населения, рождаемость, материальный и культурный уровень жизни народа, явления политической жизни. Статистический учет осуществляет сбор, обработку, статистический анализ и своевременное представление руководящим органам необходимых данных в территориальном разрезе и по отраслям народного хозяйства. Сводные статистические данные широко используются при составлении прогнозов и планов развития народного хозяйства. В связи с необходимостью статистического обобщения в народнохозяйственном масштабе данных о хозяйственной деятельности предприятий и организаций оперативный и бухгалтерский учет должны отвечать задачам и требованиям статистической обработки и сводки этих данных. Налоговый учет представляет собой систему сбора, фиксации и обработки производственной и финансовой информации, необходимой для правильного исчисления налоговых обязательств налогоплательщика в соответствии с Налоговым кодексом РФ. В международной практике применяют три вида налогового учета: 1. Бухгалтерский налоговый учет – показатели налогового учета формируются исключительно из данных бухгалтерского учета. 2. Смешанный налоговый учет – показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения. 3. Абсолютный налоговый учет – показатели налогового учета формируют-ся без участия бухгалтерского учета (таможенные пошлины, государственные пошлины, плата за воду и др.). Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Все виды учета, применяемые в организации между собой тесно взаимосвязаны. Оперативный, статистический, налоговый и бухгалтерский учет представляют собой единую учетную систему организации. Каждый вид учета применяет особые методы отражения хозяйственной деятельности и ее контроля, исследует определенные стороны экономики организации, при этом они дополняют друг друга.