Справочные данные

Постоянные налоговые обязательства и активы учитываются в течение года и сальдо на конец года не имеют, поэтому их сумма показывается в форме № 2 только справочно. Согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль» постоянное налоговое обязательство – это сумма налога на прибыль, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. Чтобы рассчитать постоянное налоговое обязательство, нужно умножить постоянную разницу на ставку налога на прибыль. В свою очередь, постоянная разница – это суммы, которые отражаются в бухгалтерском, но не в налоговом учете.

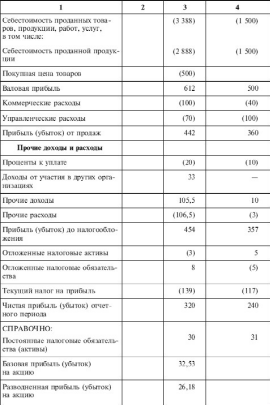

Кроме того, в форме № 2 отражается базовая и разводненная прибыль на акцию. Для расчета этих показателей следует воспользоваться Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными приказом Минфина России от 21.03.2000 № 29н.

Согласно этим Методическим рекомендациям сначала рассчитывается средневзвешенное количество обыкновенных акций. Для этого количество обыкновенных акций на 1-е число каждого месяца отчетного периода суммируют и делят на количество месяцев. После этого из чистой прибыли вычитают сумму дивидендов по привилегированным акциям и остаток делят на полученное средневзвешенное число обыкновенных акций.

Для расчета разводненной прибыли представляют, что все привилегированные акции обменяны на обыкновенные. После этого чистую прибыль делят на суммарное количество обыкновенных акций: тех, что были с самого начала, и тех, что получены в результате конвертации привилегированных акций.

Пример (продолжение)

По итогам 2008 г. ОАО «Линда» получило чистую прибыль в размере 320 000 руб.

Средневзвешенное количество акций общества за 2008 г. – 9220 шт.

В 2008 г. ОАО выпустило 1000 привилегированных акций с дивидендами в размере 20 руб. на каждую и с правом конвертации одной привилегированной акции в три обыкновенные.

Базовая прибыль на одну акцию составляет:

((320 000 руб. – 1000 привилег. акций? 20 руб./акцию: 9220 акций) = 32,53 руб.

Разводненная прибыль на одну акцию будет равна:

[320 000 руб.: (9220 акций + 1000 привилег. акций? 3)] = 26,18 руб.

В 2007 г. данные показатели не исчилялись.

В разделе «Расшифровка отдельных прибылей и убытков» приводятся отдельные виды доходов и расходов. Например, расшифровываются штрафы, пени, неустойки, прибыль прошлых лет, курсовые разницы по операциям с валютой, оценочные резервы и др.

3.4. Отчетные данные о распределении прибыли и использование информации отчета о прибылях и убытках

В течение отчетного периода текущие непроизводственные расходы должны финансироваться за счет прибылей и убытков и относиться в дебет счета 91 «Прочие доходы и расходы» с соответствующими корректировками финансового результата для целей налогообложения. Эти расходы должны быть учтены максимально, чтобы не завышать дивиденды собственников организации.

На счете 99 «Прибыли и убытки» в течение года отражаются суммы финансовых результатов по всем видам деятельности организации, а также суммы начисленного условного расхода по налогу на прибыль, постоянных налоговых обязательств (активов) и других налогов и суммы уплаченных в бюджет штрафов, пени и финансовых санкций за нарушение законодательства.

По окончании финансового года заключительными записями декабря сумма чистой прибыли (убытка), выявленная путем сопоставления оборота по дебету и оборота по кредиту на счете 99 «Прибыли и убытки», переносится на счет 84 «Нераспределенная прибыть (непокрытый убыток)».

Сумма чистой прибыли списывается проводкой:

Дебет счета 99 – Кредит счета 84 – списана сумма чистой (нераспределенной) прибыли отчетного года, которая отражается в форме № 2 «Отчет о прибылях и убытках».

Сумма чистого убытка отчетного года отражается проводкой:

Дебет счета 84 – Кредит счета 99 – списана сумма убытка отчетного года.

В следующем за отчетным году на основании решения общего собрания акционеров (участников) организации проводится распределение чистой прибыли, которая может быть направлена на выплату дивидендов акционерам и учредителям, возмещение убытков предыдущих отчетных периодов, отчисление средств в резервные фонды организации и другие цели.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основе бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по установленным правилам.

Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

Остаток нераспределенной прибыли показывается в балансе по статье «Нераспределенная прибыль отчетного года».

Показатель формы № 2 «Выручка (нетто) от продажи товаров, продукции, работ и услуг» является налогооблагаемой базой и используется при расчете НДС.

Показатели формы № 2 используются налоговыми органами при проведении камеральных и документальных проверок налоговых деклараций и связывают воедино большинство налоговых деклараций и бухгалтерскую (финансовую) отчетность организации.

Данные отчета о прибылях и убытках используются при расчете ряда финансовых коэффициентов, характеризующих деловую активность и доходность организации. Для оценки деловой активности при расчете коэффициентов оборачиваемости используют показатель выручки (нетто) от продажи продукции. При оценке доходности используются показатели: «прибыль (убыток) от продаж», «прибыль (убыток) до налогообложения», «чистая прибыль (убыток) отчетного периода». Сопоставление активов организации с прибылью позволяет установить фактическую доходность от вложений в целом, а также в связи с усилиями коллектива организации или третьих лиц.

Использование информации формы № 2 позволяет всем заинтересованным пользователям судить об эффективности деятельности данной организации и рисках, связанных с вложениями в ее активы.

Отчет о прибылях и убытках