Прочитайте та законспектуйте рівняння лінії ринку капіталу

Рівняння лінії ринку капіталу може бути записане так:

![]() , (13)

, (13)

де Д – розмір доходності при очікуваній величині ризику;

ДБР – доходність безризикового активу;

Дс – доходність ринкового портфеля ризикових акцій;

(Дс – ДБР) – премія за ринковий ризик;

Рс – середньоквадратичне відхилення доходностей ринкового портфеля;

Р – середньоквадратичне відхилення ефективного портфеля.

Вищерозглянуті елементи і показники належать до оцінки доходності і ризику ефективних портфелів. Для того, щоб перейти до аналізу ризику і доходності окремо взятого цінного папера необхідно ввести показник ß-коефіцієнт. ß-коефіцієнт характеризує мінливість доходності акцій щодо доходності ринку цінних паперів. Математично ß-коефіцієнт являє собою коефіцієнт регресії, що відображає усереднений статистичний взаємозв'язок між доходністю і-го активу і доходністю ринкового портфеля.

При ß = 0 активи компанії цілком безризикові. Прикладом можуть слугувати державні цінні папери (казначейські облігації США, облігації внутрішньої державної позики України).

При ß = 1 активи даного підприємства настільки ж ризикові, що і середні по ринку всіх підприємств держави.

При 0 < ß < 1 мінливість доходності (ризик) за активами даного підприємства нижче ринкової.

При ß > 1 підприємство має великий ступінь ризику, ніж у середньому на ринку.

За умови виконання припущень моделі САМР всі інвестори намагаються сформувати однаковий за структурою портфель ризикованих активів, тобто кожний інвестор обере ту саму комбінацію.

Оцінюючи власний капітал підприємства, деякі вчені-економісти підтверджують, що процес формування доходів описується одним єдиним фактором. Але незважаючи на виявлену залежність, не варто припускати, що дана факторна модель може використовуватися для наступних періодів. Ризики і доходність, пов'язані з формуванням і використанням власного капіталу національними компаніями, залежать від різноманітних факторів і можуть змінюватися з часом.

Статистичні методи оцінок мають бути доповнені суб'єктивними даними для того, щоб побудована модель враховувала динамічну природу інвестиційного середовища.

1.5.3. Політика формування власних фінансових ресурсів підприємства

Прочитайте та законспектуйте етапи формування власних фінансових ресурсів

Політика формування власних фінансових ресурсів спрямована на забезпечення самофінансування підприємства і містить такі етапи:

-

Аналіз утворення і використання власних фінансових ресурсів у попередньому періоді.

-

Визначення загальної потреби у власних фінансових ресурсах.

-

Оцінка вартості залучення власного капіталу з різних джерел.

-

Забезпечення максимального обсягу залучення власних фінансових ресурсів за рахунок внутрішніх і зовнішніх джерел.

-

Оптимізація співвідношення внутрішніх і зовнішніх джерел утворення власних фінансових ресурсів.

Перший етап. Метою аналізу формування власних фінансових ресурсів у базовому періоді є визначення фінансового потенціалу для майбутнього розвитку підприємства.

Результативність і економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких входить система показників рентабельності.

Оцінюючи динаміку основних показників, необхідно зіставити темпи їх зміни. Оптимальним вважається таке співвідношення:

ТВП > ТОР > ТВК > ТА > 100%, (14)

де ТВП, ТОР, ТВК, ТА – відповідно темпи зростання валового прибутку, обсягу реалізації, власного капіталу, суми активів (капіталу), %.

Розглянуте співвідношення у світовій практиці одержало назву «золоте правило економіки підприємства». Проте в практичній діяльності підприємства досить часто відступають від цього правила. До причин виникнення відхилень належать: використання капіталу у сфері освоєння нових технологій виробництва, модернізації і реконструкції діючих підприємств.

Другий етап. Визначається загальна потреба у власних фінансових ресурсах на майбутній період. її встановлюють за формулою:

![]() , (15)

, (15)

де ПВФР – загальна потреба у власних фінансових ресурсах у майбутньому періоді;

ПК – загальна потреба в капіталі на кінець прогнозного періоду;

УВК – питома вага власного капіталу в загальній його сумі на кінець прогнозного періоду, частки од.;

ВКПП – сума власного капіталу на початок періоду;

ЧПП – сума чистого прибутку, що спрямовується на споживання в прогнозному періоді.

Розрахункова величина включає необхідну суму власних фінансових ресурсів, утворених за рахунок внутрішніх і зовнішніх джерел.

Третій етап. Оцінку залучення власного капіталу з різних джерел здійснюють у розрізі окремих його елементів (акціонерного капіталу, нерозподіленого прибутку тощо). Результати такої оцінки є основою для прийняття управлінських рішень щодо вибору альтернативних джерел формування власних фінансових ресурсів, що забезпечують приріст власного капіталу.

Четвертий етап. Забезпечення максимального обсягу залучення власних фінансових ресурсів за рахунок внутрішніх і зовнішніх джерел. Основними внутрішніми джерелами є: чистий прибуток і амортизаційні відрахування. Тому на окремих етапах життєвого циклу виникає потреба в максимізації як амортизаційних відрахувань, так і чистого прибутку.

![]() , (16)

, (16)

де АВ і ЧП – прогнозовані обсяги амортизаційних відрахувань і чистого прибутку;

![]() – максимальна

сума власних фінансових ресурсів,

утворених за рахунок власних джерел.

– максимальна

сума власних фінансових ресурсів,

утворених за рахунок власних джерел.

Обсяг залучення власних фінансових ресурсів із зовнішніх джерел (ВФРmax) покликаний покрити дефіцит частини, що залишилася, яку не вдалося сформувати за рахунок внутрішніх джерел. Розрахунок здійснюється за формулою:

^ВФРзов = ЗПВФР – ^ВФРВНТ, (17)

де ЗПВФР – загальна потреба в джерелах фінансування в прогнозному періоді;

^ВФРВНТ – обсяг власних фінансових ресурсів, що накреслюються до залучення за рахунок внутрішніх джерел.

До зовнішніх фінансових джерел належать: залучення додаткового пайового капіталу, додаткова емісія акцій тощо.

П'ятий етап. Процес оптимізації співвідношення внутрішніх і зовнішніх джерел утворення власних фінансових ресурсів базується на таких критеріях:

-

мінімізація сукупної вартості залучення власних фінансових ресурсів;

-

збереження управління підприємством початковими засновниками.

Ефективність розробленої політики формування власних фінансових ресурсів можна оцінити за допомогою коефіцієнта стійкого економічного зростання (КСЕЗ):

![]() , (18)

, (18)

де

![]() – сума дивідендів, виплачувана акціонерам;

– сума дивідендів, виплачувана акціонерам;

ВК – середня за період вартість власного капіталу;

![]() – реінвестований

чистий прибуток.

– реінвестований

чистий прибуток.

Успішна реалізація політики формування власних фінансових ресурсів забезпечує:

-

максимізацію прибутку з урахуванням допустимого рівня фінансового ризику;

-

формування раціональної структури використання чистого прибутку на виплату дивідендів і розвиток виробництва;

-

розробку на підприємстві ефективної амортизаційної політики;

-

формування раціональної емісійної політики або залучення додаткового пайового капіталу.

Найважливіше місце в дослідженні загальних результатів діяльності підприємства займає аналіз рентабельності власного капіталу. Вона визначається множиною різних параметрів. По-перше, на неї впливає ефективність використання активів для забезпечення процесу реалізації продукції. По-друге, рентабельність власного капіталу відображає ефективність, з якою обсяг продажів (виручка від реалізації) перетворюється в чистий прибуток, тобто вона відображає норму прибутку. По-третє, рентабельність власного капіталу залежить від ступеня використання кредитного важеля (або, інакше кажучи, від боргового навантаження), тобто від співвідношення величини позикового капіталу і балансової вартості власного капіталу. Таким чином, до складу показників рентабельності власного капіталу включають:

![]() ;

;![]() ;

;![]() ;

;![]() ,

(19)

,

(19)

де

Рвк

– рентабельність власного капіталу за

розрахунковий період, %;

ЧП – чистий прибуток за розрахунковий період;

![]() – середня

за розрахунковий період вартість

власного капіталу;

– середня

за розрахунковий період вартість

власного капіталу;

РА – рентабельність активів, %;

![]() – середня

за розрахунковий період величина

акціонерного капіталу;

– середня

за розрахунковий період величина

акціонерного капіталу;

Рвр-чп – рентабельність реалізації за чистим прибутком, %;

ВР – виручка від реалізації за розрахунковий період;

Рвр-вп – рентабельність реалізації за валовим прибутком, %;

ВП – валовий прибуток за розрахунковий період.

Для оцінки рентабельності власного капіталу і факторів, що вплинули на її розмір у звітному періоді порівняно з базисним, використовують трифакторну модель Дюпона:

![]() , (20)

, (20)

Наведена формула дозволяє встановити, які фактори найбільшою мірою вплинули на коливання рентабельності власного капіталу, і виявити причини такої зміни:

-

коливання рентабельності продажів (ЧП/ВР);

-

коливання оборотності активів (ВР/А);

-

коливання структури капіталу (А/СК);

-

спільний вплив зазначених чинників.

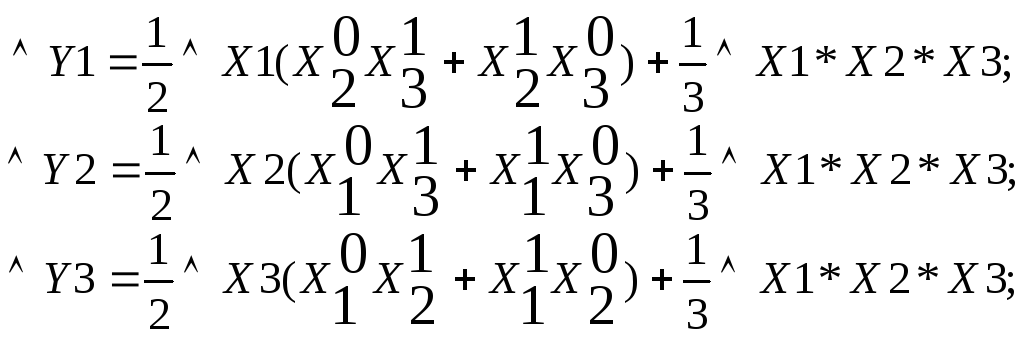

Інтегральний метод оцінки базується на формулі (5.13), або у=х1*х2*х3.

Для розрахунку впливу чинників на результуючий показник використовується така модель:

(21)

(21)

При оцінці методом ланцюгових підстановок використовувалася така послідовність заміни елементів: рентабельність реалізації за чистим прибутком, коефіцієнт обіговості активів, коефіцієнт структури капіталу.

Максимальний і негативний, і позитивний вплив на зміну рентабельності власного капіталу справляла зміна рентабельності продажів, розрахованої за чистим прибутком. Другим за важливістю показником, сила впливу якого в більшості періодів була позитивною, був коефіцієнт обіговості активів. Зміна структури капіталу впливала незначно, і в основному негативно, на рентабельність власного капіталу ВАТ «Олімпія».