Раздел 2 Бухгалтерские информационные системы (буис)

Лекция 5. Особенности бухгалтерских информационных систем и тенденции их развития

В целях получения информации, необходимой для управления производственной и хозяйственной деятельностью предприятий, создаются бухгалтерские информационные системы (БУИС). Современные информационные технологии, функционирующие в них, позволяют унифицировать и существенно облегчить трудоемкий процесс формирования учетной информации, обеспечить оперативность получения финансовой отчетности предприятия для принятия решений.

Следует иметь в виду, что БУИС рассматривается как основной компонент управления деятельностью предприятия в условиях рынка и служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения (рис. 2.1).

Рис. 2.1. Схема управления предприятием в условиях использования БУИС

В БУИС осуществляются сбор, регистрация данных о хозяйственной деятельности на предприятии в первичных документах, их обработка, накопление, формирование финансово-экономических показателей, отчетов, передача информации пользователям для анализа и принятия решений. Таким образом, данные о хозяйственной деятельности являются входом в БУИС, а полезная информация для лиц, принимающих решения, — выходом из нее.

Главная цель функционирования БУИС на предприятии — обеспечить руководство предприятия финансовой информацией для принятия обоснованных решений при выборе альтернативных вариантов использования ограниченных ресурсов. Прежде всего она предоставляет количественные данные для таких функций управления производственной и коммерческой деятельностью предприятия, как планирование, контроль и анализ. Поскольку предприятия также используют и нефинансовую информацию, то целесообразно иметь автоматизированную систему управления предприятием, состоящую из ряда взаимосвязанных подсистем, которые выдают информацию, необходимую для управления предприятием. Однако особое место принадлежит бухгалтерской подсистеме, так как она выполняет ведущую роль в управлении потоком информации, направлении ее во все подразделения предприятия, а также заинтересованным лицам вне его.

На этапе планирования бухгалтер должен представить данные о предполагаемой прибыли и потребности в денежных ресурсах. На этапе контроля от бухгалтера требуется информация сравнения фактических доходов и затрат с плановыми. На этапе анализа на основе бухгалтерской информации выясняется, была достигнута поставленная цель или нет; если нет, то по каким причинам это произошло. На основе результатов анализа принимаются решения по совершенствованию системы управления предприятием.

Главными пользователями бухгалтерской информации являются руководство и менеджеры служб предприятия. На основе этой информации оцениваются чистая прибыль предприятия за последний отчетный период, соответствие нормы прибыли ожидаемой величине, наличие денежных ресурсов, соотношение чистых активов и уставного капитала, наиболее прибыльные направления деятельности, определяются себестоимость производимой продукции и другие показатели.

Бухгалтерская информация помогает руководителям не только проанализировать итоги, но и прогнозировать результаты деятельности предприятия при принятии различных решений.

Таким образом, современная БУИС, являясь системой поддержки принятия решений для руководителя, должна обеспечить функции планирования, учета, контроля и анализа в системе управления предприятием.

Существуют внешние пользователи бухгалтерской информации. Это акционеры, инвесторы, кредиторы, покупатели, клиенты, аудиторы и инспекторы налоговых служб. Акционерам и инвесторам важно знать, насколько эффективно и прибыльно используется собственный капитал владельцев предприятия, нужны ли ему новые инвестиции или их объем следует уменьшить, может ли фирма в будущем оставаться прибыльной и при каких условиях. Кредиторов интересуют вопросы, касающиеся ссуды, способности предприятия своевременно выплачивать проценты за кредит и в срок расплатиться с долгами.

В этой связи бухгалтерская информация все в большей степени становится связанной с технико-экономическим обоснованием и с бизнес-планированием при привлечении инвестиций. Для покупателей продукции представляет ценность следующая информация: соответствие рекламы предприятия фактическому состоянию дел, обоснованность цены на товары, возможность обеспечения гарантийного обслуживания. Сфера интересов государственных служб — полнота и правильность определения прибыли и исчисления налогов, соблюдение антимонопольного и валютного законодательства.

При принятии решений возникает проблема толкования и правильного использования информации, которая ложится и на Руководителя, принимающего решение, и на бухгалтера. Бухгалтер предоставляет полезную информацию, а пользователь должен ее истолковать и применить при выработке решений.

Чтобы бухгалтерская информация была полезной, она должна быть достоверной и значимой. Достоверность означает, что информация должна полностью отражать хозяйственные процессы на предприятии, быть легко проверяемой и не отражать Интересы какого-либо конкретного лица. Значимость бухгалтерской информации заключается в том, что она должна использоваться при составлении планов, основываться на обратной связи и поступать к пользователю в нужное время. Обратная связь предполагает знание того, насколько верными оказались предыдущие ожидания. Необходимо учитывать, что выгоды, полученные от использования учетной информации, должны быть больше произведенных на нее затрат.

Чтобы бухгалтерская информация однозначно воспринималась и понималась теми, кто участвовал в ее подготовке на предприятии, и теми, кто использует ее вне предприятия, она должна удовлетворять требованиям существенности, полноты, консервативности, сравнимости и постоянства.

При проектировании БУИС необходимо учитывать, что они имеют как общие черты, свойственные всем ЭИС (см. главу 1), так и специфические. Так, в БУИС осуществляется интеграция различных видов учета (оперативного, бухгалтерского и статистического) на основе единой первичной информации. При этом слияния этих видов учета не происходит, поскольку каждый из них выполняет свои функции и решает свои задачи.

Принцип обратной связи является одним из основных для любой системы управления. Однако только решив задачи бухгалтерского учета, можно осуществить обратную связь. БУИС — единственный источник достоверной информации для обратной связи. Именно эту информацию руководители предприятия используют для принятия решений.

Кроме того, для БУИС характерным является возможность автоматизации обработки учетной информации на всех участках учета, начиная с процесса сбора, регистрации информации (автоматизация первичного учета). При этом БУИС могут использовать, помимо традиционных форм учета, автоматизированную форму учета, которая полностью отвечает основным требованиям использования вычислительной техники и принципам бухгалтерского учета и отчетности.

В зависимости от функциональности современные БУИС можно классифицировать на мини-системы, универсальные системы и системы для крупных предприятий. Они позволяют полностью автоматизировать весь комплекс задач бухгалтерского учета на небольших, средних и крупных предприятиях соответственно.

Однако проблема автоматизации бухгалтерского учета на предприятии остается одной из актуальных и сложных в силу необходимости сбора и переработки все возрастающих объемов информации, вызванных стремительной эволюцией бизнеса, и своевременной выдачи результатов, их анализа для принятия управленческих решений.

В условиях совершенствования информационного и программного обеспечения, применения новых информационных технологий, а также изменений в российском бухгалтерском и налоговом законодательстве наметились определенные тенденции в области развития современных БУИС. Одной из них является возможность аналитической обработки учетной информации, накапливаемой в БУИС и используемой менеджерами и руководителями для принятия управленческих решений.

Результаты анализа представляют большую ценность для руководителей организации и аналитиков в их повседневной деятельности. Поэтому в последнее время перед разработчиками встала задача использования технологии интеллектуального анализа данных (data mining) в системах поддержки принятия решений и в том числе в БУИС. Для решения типовых задач анализа данных (в частности, учетных данных) необходимы специализированные инструментальные средства. Они могут использоваться как в составе многофункциональных систем поддержки принятия решений, так и в виде бизнес-приложений к ним. Подобные системы должны обеспечить решение всех задач по обработке учетной информации — от сбора и корректировки информации, поступающей в БД, до традиционного и/или интеллектуального анализа данных (степень влияния различных факторов на состояние фирмы, прогнозирование) и оптимизационного анализа. От пользователя при этом не требуется специальных знаний в области БД, факторного анализа или методов оптимизации.

Использование известных экономико-математических методов, методов математической статистики, соответствующих инструментальных средств программирования в условиях жесткой конкуренции на российском рынке привело к появлению финансово-аналитических программ, позволяющих вести анализ Финансового состояния и результатов деятельности предприятия.

К ним относятся «Экспресс Анализ» (фирма «Телеком-Сервис»); «ФинЭксперт» (фирма «РосЭкспертиза»); «Альт-Финанс» (фирма «Альт»), «Audit Expert» (фирма «Pro-INVEST Consalting») и др.

Данные программы целесообразно использовать для оценки, управления и расширения бизнеса на предприятии. Они могут функционировать самостоятельно, а также применяться для расширения функциональных возможностей отдельных БУИС.

Источником информации для проведения анализа являются формы финансовой отчетности предприятия. Для более детального анализа можно использовать также дополнительную информацию (описание структуры активов, собственного капитала, долгов компании и др.).

Например, для расширения функциональных возможностей программы «Парус» (для средних и крупных предприятий) целесообразно использовать программу «Audit Expert». Это позволяет кроме ведения бухгалтерского учета и формирования отчетов выполнить:

• переоценку баланса по данным детального описания структуры активов и пассивов предприятия, что значительно повышает достоверность результатов анализа финансовых отчетов;

• анализ прошлой деятельности и текущего финансового состояния предприятия. При этом рассчитываются показатели ликвидности, устойчивости, рентабельности и деловой активности предприятия, а также ряд параметров, позволяющих проанализировать динамику изменения структуры баланса с различным шагом как в абсолютных величинах, так и в процентах;

• приведение финансовой отчетности к международным стандартам, что делает результаты анализа понятными как для российских, так и для иностранных экспертов.

Другим важным направлением развития современных БУИС является их интегрированность в многофункциональные системы управления предприятием — корпоративные информационные системы (КИС). Такие системы предназначены для комплексной автоматизации управления финансами и бизнесом предприятия. При проектировании КИС предприятие рассматривается не в виде структуры подразделений, выполняющих отдельные функции, а как совокупность бизнес-процессов. Одним из главных бизнес-процессов является бухгалтерский учет.

На российском рынке наиболее известными КИС являются следующие системы:

«Галактика» (корпорация «Галактика»), «Цефей» (Комплекс «Эталон»); «ЭЙС» (Комплекс «Гепард»), «АлефКонсалтинг&Софт», (система «Алеф-бухгалтерия»), «ГроссМейстер» (система «Учет и анализ финансово-хозяйственной деятельности крупной корпорации»); «АйТи» (комплексная ИС «Босс-Корпорация») и др.

На российском рынке западные системы управления предприятием занимают особое место. Наиболее популярными являются системы для крупного бизнеса: «R/3», «Scala», «SunSystem» (британская фирма «Systems Union»), «Platinum ERA» (фирма «Epicor Software») и др.

Программные комплексы «R/3» и «Scala» используются для управления финансами и бизнесом в транснациональных корпорациях; «SunSystems» — для ведения консолидированного учета зарубежных филиалов; «Platinum ERA» — для выполнения разноски нескольких тысяч операций в минуту с одновременной работой до 200 пользователей и поддержки электронной коммерции.

Основной причиной распространения западных программ на российском рынке является возможность ведения бухгалтерского учета в международных стандартах. Российские пакеты изначально создавались для российского рынка и не были предназначены для расширения своих функций до ведения западного варианта учета. Поставщики западных пакетов с момента выхода их на российский рынок в начале 1990-х гг. сумели успешно перестроиться для удовлетворения требований российского учета. В своем большинстве зарубежные программные продукты способны поддерживать два варианта учета: западный и российский. Основные их недостатки — громоздкость, вызывающая трудности их внедрения и освоения, а также высокая цена.

Лекция 6. Бухгалтерские информационные системы для крупных предприятий

Проблема создания БУИС для крупных предприятий остается одной из актуальных и сложных в современных условиях. Это связано прежде всего с необходимостью обеспечения доступа к

информационной системе на таких предприятиях большого количества пользователей, переработки значительных объемов информации, оперативной выдачи результатов, их анализа для принятия управленческих решений.

В настоящее время самыми перспективными и преуспевающими в деловом мире являются фирмы, которые в состоянии оперативно собрать всю необходимую информацию, обработать, проанализировать ее и на этой основе принять решение. В этой связи очевидно, что БУИС для крупного предприятия должна обеспечить:

• автоматизированное решение комплекса задач бухгалтерского учета в соответствии с российскими и международными стандартами, анализа финансово-хозяйственной деятельности предприятия, планирования, а также внутреннего аудита;

• получение оперативной, постоянно меняющейся информации о текущем состоянии дел на предприятии. Такой режим важен, например, для крупных промышленных предприятий, имеющих отдаленные подразделения, филиалы, поскольку позволяет более эффективно использовать их ресурсы; а также для предприятий сферы оптовой торговли, которые контактируют с большим количеством клиентов, требующих оперативную информацию об ассортименте, текущих ценах, наличии товара на складах и условиях его поставки. Основной акцент при этом должен быть сделан на получении оперативных аналитических отчетов и сводок по использованию вложенных финансовых ресурсов;

• возможность консолидированного управления и получения консолидированных финансовых отчетов. Крупное предприятие может иметь филиалы или удаленные склады. Кроме того, финансы такого предприятия могут принадлежать группе собственников. Поэтому актуальным является наличие в такой системе удаленных рабочих мест с возможностью осуществлять обмен данными для оперативного управления из центра.

БУИС крупного предприятия, отвечающую данным требованиям, можно создать, например, на основе комплекса функционально взаимосвязанных АРМ специалистов. Каждый АРМ специалиста ориентирован на конкретный участок бухгалтерского учета. В настоящее время наибольшее развитие получили программы для автоматизации складского учета и учета расчетов по заработной плате. Они могут использоваться на крупных и средних предприятиях с большим оборотом хозяйственных средств и значительной численностью персонала.

В силу своей специфики такие системы обеспечивают автоматизацию первичного учета и связаны с автоматизацией управленческого учета.

Из известных на российском рынке подобных программ можно выделить следующие: «Учет товаров и материалов» (фирма «Паритет-Софт»), «Склад» (фирма «Фолио»), «Торговый склад» (фирма «Компьютер-Сервис»), «Склад» (фирма «Инфин»), «Парус — Реализация и Склад» (корпорация «Парус»); «1С — зарплата» (фирма «1С»); «Заработная плата» (фирма «Паритет-Софт»); «Мини-зарплата», «Макси-зарплата», «Супер-зарплата» (фирма «Инфин»), «Зарплата» (корпорация «Парус») и др.

Для комплексной автоматизации бухгалтерского учета на крупном предприятии с помощью АРМ специалистов необходимо наличие нескольких программ по всем участкам учета, а также сводной программы, осуществляющей разноску по счетам, формирование оборотно-сальдового баланса и подведение итогов. При этом информация, поступающая с участков учета в сводную программу, должна быть сопоставимой.

Сопоставимость информации обеспечивается наличием единого фонда нормативно-справочной информации (НСИ) и файлами проводок. Совокупность АРМ специалистов - это открытая модульная система, которая характеризуется возможностью удаления или добавления новых модулей (АРМ) без существенной переработки ПО.

Так, например, для создания комплексной БУИС для среднего предприятия необходимо наличие нескольких АРМ по участкам учета (АРМ по учету материальных ценностей, АРМ по учету основных средств, АРМ по учету готовой продукции и ее реализации, АРМ учета труда и заработной платы, АРМ табельного Учета), а также АРМ сводного учета и формирования отчетности. Для крупных предприятий создаются комплексные БУИС, которые не предназначены для массового тиражирования. Разработка программного обеспечения осуществляется в соответствии с требованиями конкретного заказчика. Такие системы отличаются значительной трудоемкостью внедрения и необходимостью последующего их сопровождения, а следовательно, имеют высокую стоимость.

Изучение и обобщение зарубежной и отечественной теории и практики показало, что на крупных предприятиях бухгалтерский учет организуется по двухуровневой системе управления: управленческий (производственный) и финансовый учет.

Управленческий учет оперирует показателями себестоимости, затратами подразделений, выявляет результаты проведенных операций по ответственным лицам, секторам деятельности, по другим подразделениям. Сметы, нормативы, калькуляции, оптимальные соотношения затрат и результатов — объекты управленческого учета. Его аналитические данные используются для управления операциями, отделами, бригадами, подразделениями.

Информация управленческого учета имеет четко выраженную внутреннюю направленность. Она используется производственным, управленческим персоналом, дирекцией для внутрихозяйственного управления и, как правило, настолько конфиденциальна, что считается коммерческой тайной.

Финансовый учет направлен на обобщение, синтез информации. Он позволяет оперативно определять прибыль предприятия за период, обобщать активы и пассивны предприятия в форме отчетного баланса, характеризовать имущественное и финансовое состояние предприятия.

Информация финансового учета широко используется внешними потребителями: инвесторами, кредиторами, другими организациями и предприятиями. Она необходима также и управленческому персоналу, финансистам, акционерам предприятия, членам правления для принятия финансовых решений, планирования и прогнозирования экономики предприятия, экономического анализа информации.

Финансовый учет регламентируется общими для всех правилами, что гарантирует единообразие и понятность информации для всех. Достоверность финансовой отчетности подтверждается независимым специалистом — аудитором.

Финансовый и управленческий учет - это самостоятельные, но взаимосвязанные подсистемы бухгалтерского учета, основанные на одном и том же массиве первичных данных и первичной

документации. Нецелесообразно собирать первичные данные для каждой подсистемы отдельно, поскольку они тесно связаны между собой и не могут обойтись без взаимного обмена информацией.

Первичный учет представляет собой систему сбора, измерения, регистрации, накопления, хранения информации, а также передачи ее для дальнейшей обработки. Информация первичного учета обеспечивает обратную связь для подсистемы «Бухгалтерский учет», а также для всех других подсистем, использующих первичную информацию при подготовке и принятии управленческих решений.

В этой связи при создании БУИС на крупном предприятии первичный учет следует также выделить в отдельную подсистему.

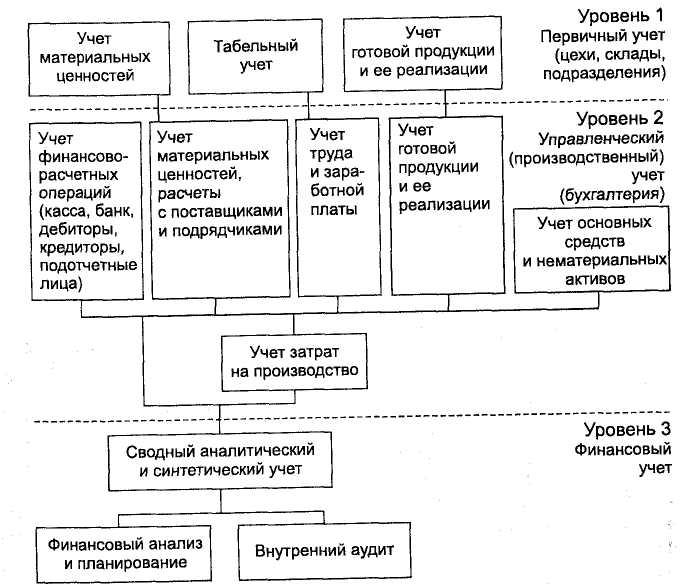

На крупном предприятии обработка учетной информации с помощью БУИС ведется на трех уровнях, соответствующих первичному, управленческому и финансовому учету (рис. 2.2). На каждом уровне в соответствии с методологией сбора, регистрации и обработки учетной информации создаются АРМ экономистов, бухгалтеров, финансистов и аналитиков, взаимодействующих между собой.

Использование АРМ для обработки данных непосредственно на рабочих местах специалистов различных уровней учета обеспечивает минимальное использование бумажных носителей, достоверность и полноту используемой информации.

АРМ организованы по функциональным участкам, каждый из которых связан или с первичным учетом (материалов, готовой продукции, табельным учетом), или с определенным объектом бухгалтерского учета, где осуществляются непрерывная регистрация и обработка хозяйственных операций, или со сводным учетом и составлением отчетности, планированием и анализом, а также внутренним аудитом.

Необходимо учитывать, что каждый выделенный участок Должен отвечать следующим требованиям:

• располагать своим набором хозяйственных операций и проводок;

• иметь свое, возможно, пересекающееся с другими участками подмножество плана счетов;

• иметь свои, присущие только ему первичные документы и отчетные формы.

Рис. 2.2. Схема взаимосвязи и распределения АРМ по уровням учета в БУИС на крупном предприятии

Также необходимо учитывать конкретные условия, сложившиеся на предприятии, и особенности учетной политики.

Для каждого АРМ или группы АРМ разрабатывается самостоятельный программный модуль. Организованная таким образом БУИС представляет собой открытую модульную систему с возможностью добавления и удаления ее компонентов (АРМ). Это важно, потому что при разработке БУИС добавляемые со временем модули не должны вызывать перестройку всей системы. Сопоставимость информации различных АРМ обеспечивается за счет создания единого фонда НСИ.

В зависимости от используемых средств организационной или вычислительной техники обмен информацией между отдельными АРМ в БУИС может осуществляться тремя способами: с помощью магнитных носителей, по каналам связи при наличии сети, по каналам связи с помощью приложений, построенных в многоуровневой архитектуре «клиент-сервер».

Первый способ. Учет ведется отдельно по участкам учета каждого уровня. Баланс формируется за отчетный период путем слияния файлов проводок данных на центральной ЭВМ, получаемых на различных участках.

Второй способ. Наряду с ведением бухгалтерского учета по всем участкам появляется возможность получения оперативной информации о текущем состоянии дел на предприятии. При таком способе обработки учетных данных удаленные АРМ, находящиеся на первом уровне (первичного учета), связаны с АРМ второго уровня через локальную сеть. АРМ второго и третьего уровней также взаимодействуют в сети через каналы связи. Единицей обмена данными между АРМ служит файл, состоящий из множества проводок. В процессе такого обмена результирующие файлы обновляются непрерывно по мере совершения хозяйственных операций. Таким образом, каждый уровень обеспечивает переработку исходной информации, получение результирующих данных и передачу их в автоматизированном режиме на более высокий уровень.

При таком варианте обработки информации на первом уровне (первичный учет) с помощью АРМ работников, ведущих первичный учет, выполняются сбор, регистрация, накопление и частичная обработка первичной информации, возникающей в производственно-хозяйственных подразделениях предприятия (цехах, складах, подразделениях). На этом уровне функционируют АРМ по учету МЦ, ведению табельного учета и учету готовой продукции на складе.

Полученные на каждом участке результирующие данные по каналам связи поступают на второй уровень — управленческий Учет. Этот уровень характеризуется трудоемкими ручными операциями, а также большими объемами учетных номенклатур. На Уровне управленческого учета данные первичных документов и информация, полученная с нижнего уровня, регистрируются

и группируются в системе синтетических и аналитических счетов. Для этого сведения об остатках хозяйственных средств и их источниках, а также данные текущих хозяйственных операций отражаются в различных учетных регистрах.

На втором уровне функционирует группа АРМ бухгалтера (по учету материальных ценностей, основных средств (ОС) и нематериальных активов (НА), труда и заработной платы, финансово-расчетных операций, готовой продукции и ее реализации, затрат на производство). Они формируют результирующие данные, отражающие все хозяйственные операции предприятия в стоимостной оценке, в виде файлов бухгалтерских проводок. Эта информация передается на третий уровень обработки данных — финансовый учет, где организуются АРМ сводного учета, финансового анализа и планирования, а также внутреннего аудита.

С помощью АРМ сводного учета на основе данных аналитического и синтетического учета, поступающих по каналам связи с нижних уровней, формируются Главная книга, бухгалтерский баланс, отчет о финансовых результатах и другие учетные регистры синтетического и аналитического учета.

АРМ финансового анализа и планирования обеспечивает финансовый анализ и планирование, позволяющие формировать аналитическую информацию для принятия решений, а также предоставлять руководству оперативную информацию. К такой информации относятся показатели себестоимости, прибыли, состояние расчетного и других счетов, дебиторской и кредиторской задолженности, различные экономические показатели, динамика их движения в виде таблиц и графических диаграмм, результаты анализа, прогнозы, сведения о сотрудниках. Вся эта информация может быть получена по запросу в любой момент времени.

Данный АРМ ориентирован прежде всего на финансового директора, главного бухгалтера, финансового менеджера-аналитика, сотрудников отдела планирования. Возможна передача информации к внешним пользователям — налоговым службам, потенциальным партнерам, инвесторам.

К основным возможностям АРМ финансового анализа и планирования можно отнести следующее

• формирование динамики типовых форм отчетности за соответствующий период времени (баланс предприятия, отчет о финансовых результатах и прочее);

• анализ типовых форм отчетности относительно выбранного момента времени по структуре и в динамике;

• анализ динамики и структуры показателей финансово-хозяйственной деятельности предприятия (оценка имущественного положения, ликвидности, финансовой устойчивости, деловой активности, рентабельности, положения предприятия на рынке ценных бумаг и другие);

• анализ динамики превышения и снижения показателей финансово-хозяйственной деятельности относительно рекомендуемых значений, позволяющий сделать вывод о возможности ухудшения и показывающий опасное или нерациональное соотношение финансово-хозяйственных средств предприятия;

• планирование и создание бюджетов по различным уровням и периодам времени.

АРМ внутреннего аудитора позволяет отслеживать все совершенные операции (дата ввода, информация о лице, осуществившем ввод, ссылки на документы, обосновывающие проводку, и др.). В целях осуществления аудиторского анализа АРМ предусматривает возможность подготовки детальной распечатки проводок по счетам, а также ежемесячных расшифровок реализации и затрат по продукции. Кроме того, данный АРМ помогает отслеживать изменения в системе бухгалтерских стандартов, анализировать хозяйственную ситуацию и законодательство, вырабатывать предложения по учетной политике, по регулированию издержек и рациональному построению инвестиционной политики, осуществлять налоговое планирование.

В целом данные финансового учета используются в планировании и прогнозировании экономики предприятия, в финансовом менеджменте, в экономическом анализе всей информации предприятия.

В результате функционирования такой БУИС формируются объективные данные, которые необходимы руководству для принятия решений. Эти решения влияют на сохранение финансового равновесия, на выбор наиболее эффективных направлений производственной и коммерческой деятельности для получения стабильной прибыли и рентабельности в условиях рынка.

Третий способ. Для крупных промышленных предприятий, имеющих значительно удаленные подразделения или филиалы, организация сети требует значительных денежных затрат на покупку специальных скоростных каналов, а иногда подобную сеть просто невозможно построить, если в данном регионе отсутствует необходимая для этого инфраструктура. При всех достоинствах электронной почты нельзя не отметить главного недостатка такого способа связи - интересующую информацию невозможно получать в режиме реального времени.

Использование многоуровневой архитектуры «клиент-сервер» для организации комплексного бухгалтерского учета и финансового анализа на таком предприятии имеет ряд преимуществ. Так, низкие требования к производительности рабочих станций являются естественным следствием того, что архитектура «клиент-сервер» позволяет уменьшить загруженность основных структурных компонентов системы.

По мере расширения предприятия или роста объемов обрабатываемой информации многоуровневая архитектура позволяет увеличить количество серверов в системе. Для отдельных бизнес-процессов, связанных с обработкой данных сверхбольших объемов и имеющих критические требования по скорости, можно выделить специальный сервер приложений. Подобное распределение функций и выполнение бизнес-процедур на одном или нескольких серверах приложений повышают гибкость системы и упрощают задачу разграничения прав доступа, администрирования и защиты данных.

При расширении парка рабочих станций необходимо обеспечить надлежащую пропускную способность сети. В системе, построенной в архитектуре «клиент-сервер», основная тяжесть обработки данных лежит на серверах, и информационный обмен между ними весьма интенсивен. В то же время, поскольку загруженность рабочих станций относительно небольшая, объем информации, передающейся между этими компонентами системы и серверами, невелик.

В связи с этим нет необходимости идти на новые финансовые затраты для повышения пропускной способности сети.

Еще одно преимущество организации обмена данными в приложениях с многоуровневой архитектурой - возможность эффективной реализации удаленного доступа к системе. ---

Использование многоуровневой архитектуры «клиент-сервер» позволяет в центральном офисе предприятия установить сервер базы данных и сервер приложений, а в удаленных подразделениях — рабочие станции, связав их телефонными линиями, причем вследствие того, что объем передаваемой информации невелик, нет и особых требований к пропускной способности телефонных каналов. Такая архитектура позволяет всем филиалам предприятия осуществлять коммуникации в реальном времени по телефонным каналам либо через любую коммерческую сеть, включая Интернет.

Перечисленные достоинства использования многоуровневой архитектуры «клиент-сервер» в бухгалтерских приложениях характеризуют перспективное направление развития БУИС на крупных предприятиях.

Лекция 7. БУИС на предприятиях малого и среднего бизнеса

При создании БУИС на малых и средних предприятиях использование ПЭВМ позволяет автоматизировать все процедуры по обработке информации на рабочем месте бухгалтера. На малых предприятиях в отличие от крупных основное внимание уделяется ведению финансового учета. По трудоемкости и значимости данный вид бухгалтерского учета на таких предприятиях занимает главное место. Он направлен на обобщение, синтез учетной информации.

Существует несколько подходов к автоматизации бухгалтерского учета при создании БУИС.

При первом подходе создается система, автоматизирующая только финансовый учет. Такую БУИС относят к классу «мини-бухгалтерий». На небольших предприятиях с простой и слаборазвитой структурой, как правило, не требуется ведение управленческого учета как отдельной подсистемы. Бухгалтерский учет в этой системе ведут от одного до трех человек.

При втором подходе кроме финансового учета частично автоматизируется управленческий учет. В этом случае бухгалтерский учет могут вести от двух и более человек.

Автоматизация финансового и управленческого учета достигается при третьем подходе. В такой системе для обработки значительных объемов информации используется многопользовательский режим. Несколько компьютеров объединяются в локальную сеть, а каждый из них рассматривается как отдельное рабочее место бухгалтера.

Выбор подхода зависит от типа предприятия, его размеров и финансовых возможностей.

Особенность «мини-бухгалтерий» состоит в том, что они ориентированы на автоматизацию бухгалтерского учета и формирования финансовой отчетности и практически не позволяют вести аналитический учет.

На рынке бухгалтерского программного обеспечения мини-бухгалтерии представлены следующими разработками: «1С-Бух-галтерия Проф» (фирма «1С»); «Интегратор-Соло» (фирма «Ифософт»); «ДиаСофт BALANS» (фирма «ДиаСофт»); «АУБИ -мини-бухгалтерия» (фирма «О'Стрим»); «Инфо-Бухгалтер» для малых предприятий (фирма «Информатик») и др.

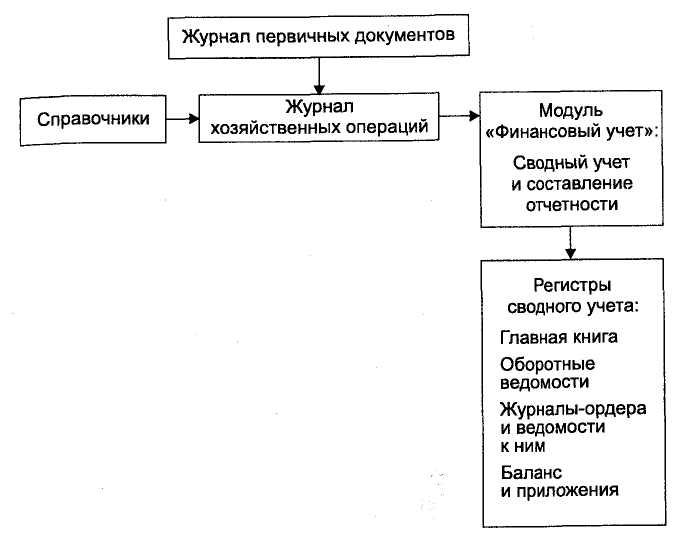

Программный комплекс для автоматизации бухгалтерского учета на малом предприятии (рис. 2.3) относится к классу «мини-бухгалтерий». Он позволяет автоматизировать учет материальных ценностей, основных средств, товаров, взаиморасчетов с поставщиками и покупателями, учет расчетов по заработной плате. Бухгалтерский учет в такой системе ведется в едином журнале хозяйственных операций.

Информация поступает из первичных документов, предварительно сформированных в журнале первичных документов, или вводится вручную в виде проводок.

Для упрощения учета и настройки системы используются различные справочники (план счетов, типовые операции, реквизиты предприятия, бланки первичных и отчетных документов и др.). Они позволяют учесть особенности ведения бухгалтерского учета на предприятии.

Основными учетными регистрами в такой системе являются регистры сводного учета (Главная книга, оборотные ведомости, журналы-ордера и ведомости к ним, баланс с приложениями). Все они формируются на основе данных журнала хозяйственных операций.

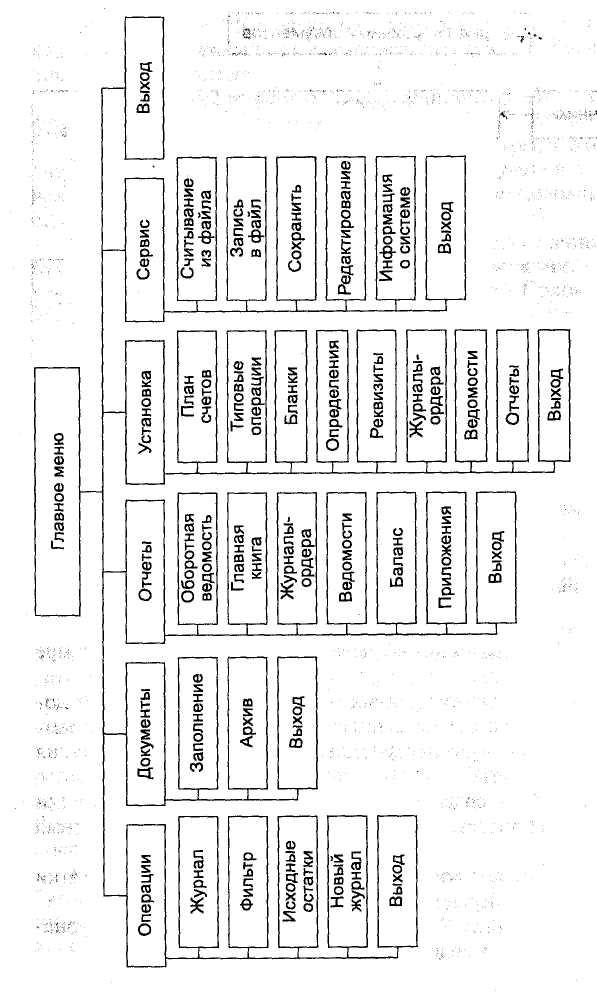

Главное меню программного комплекса для автоматизации бухгалтерского учета на малом предприятии (рис. 2.4) включает пять основных пунктов: операции, документы, отчеты, установка, сервис.

Рис. 2.3. Структура программного комплекса для автоматизации бухгалтерского учета на малом предприятии

Пункт Главного меню «Операции» включает в себя четыре опции:

• «Журнал» — служит для ввода информации первичных документов в журнал хозяйственных операций, это ядро программного комплекса, куда поступает вся необходимая информация бухгалтерского учета;

• «Фильтр» - создает возможность выбора и фильтрации хозяйственных операций по различным признакам в различных сочетаниях;

• «Исходные остатки» - позволяет ввести начальные остатки средств на счетах перед началом эксплуатации системы;

• «Новый журнал» - обеспечивает переход от ведения журнала в прошлом году к ведению его в текущем.

Рис 2.4. Дерево диалога программного комплекса для автоматизации бухгалтерского учета на малом предприятии

Пункт меню «Документы» включает две опции:

• «Заполнение» — служит для занесения информации в бланки первичных документов, печати пустых и заполненных бланков. Пользователю необходимо только выбрать наименование документов из высвечиваемого списка, а затем заполнить соответствующие поля. После окончательного внесения информации в документ пользователь видит на экране уже сформированные проводки по данной хозяйственной операции, которая автоматически заносится в журнал.

• «Архив» — дает возможность работы с документом, который был введен ранее, что позволяет скорректировать информацию и сэкономить время при введении аналогичной информации.

Пункт меню «Отчеты», включающий шесть опций, предназначен для генерации оборотных ведомостей, Главной книги, журналов-ордеров и различных ведомостей по любому счету за любой период, баланса и приложений к нему.

Пункт меню «Установка» поддерживает в актуальном состоянии следующие справочники:

• план счетов — обеспечивает формирование плана счетов в соответствии с потребностями бухгалтерского учета конкретного предприятия;

• типовые операции - дает возможность определять часто выполняемые хозяйственные операции и формировать по ним расчеты и проводки;

• бланки — позволяет создавать бланки любых документов;

• определения — обеспечивает введение значений ставок процентов и сокращений как переменных, используемых для расчетов полей документов, проводок, описываемых в опции «типовые» операции;

• реквизиты — позволяет осуществлять введение реквизитов конкретного предприятия для автоматического их фиксирования в документах и отчетах;

• журналы-ордера - обеспечивает выбор стандартных журналов-ордеров;

• ведомости — дает возможность выбора стандартных ведомостей;

• отчеты — служит для настройки отчетных форм.

Пункт меню «Сервис» реализует дополнительные возможности по работе с информацией, такие, как сохранение и восстановление данных, а также их редактирование.

Современный уровень развития бизнеса, деловых процессов, происходящих внутри предприятий, требует от БУИС расширенных возможностей и перехода от упрощенного учета к универсальному. Для пользователей БУИС — квалифицированных бухгалтеров необходимо, чтобы система обеспечивала не только автоматизацию всех учетных задач, но и получение своевременной и оперативной финансовой информации для повышения эффективности управления средним предприятием, сохранения финансового равновесия, получения стабильной прибыли.

Данный класс бухгалтерских систем относится к универсальным системам, которые легко настраиваются на специфику ведения бухгалтерского учета на предприятии и могут работать как в сети, так и на отдельных рабочих местах учетных работников. Подобные системы в настоящее время занимают самый большой сектор на рынке финансово-экономического программного обеспечения.

Такие БУИС представляют широчайшие возможности для ведения бухгалтерского учета на предприятии:

• возможность настройки на особенности любой бухгалтерии как для малых предприятий, так и для корпоративных структур благодаря использованию справочников ведения плана счетов, изменения и добавления налоговых ставок, проводок, видов начислений и удержаний, размера минимальной заработной платы;

• расширение аналитического учета путем добавления к отдельным балансовым счетам аналитических признаков. Глубину аналитического учета можно определить по структуре плана счетов. Некоторые программы позволяют добавлять к счету объекты аналитического учета до пятого порядка в глубину;

• регистрация хозяйственных операций несколькими способами. Наиболее часто используются два способа: «от проводки», когда, как правило, ведется один или несколько журналов хозяйственных операций, в которых регистрируются проводки, и «от первичного документа», когда ввод данных по любой хозяйственной операции осуществляется на основе заполнения первичных документов (приходных и расходных кассовых ордеров, платежных поручений, авансовых отчетов и др.). Далее система автоматически формирует соответствующие проводки;

• несколько вариантов ввода информации, что облегчает и ускоряет процесс регистрации учетной информации:

• на основе типовых операций посредством использования справочника типовых операций;

• вручную с клавиатуры на основе первичного документа;

• путем копирования хозяйственной операции из журнала и ее дальнейшей корректировки;

• путем заполнения бланков первичных документов, выбранных из справочника. Одновременно при вводе информации создается первичный документ и формируются проводки в журнале хозяйственных операций;

• формирование любых отчетных документов первичных и оперативных сводок, а также форм финансовой отчетности в любой момент времени и за любой период (от одного дня до года). Как правило, в любой системе предлагается набор стандартных форм (оборотно-сальдовая ведомость, журналы-ордера, Главная книга и др.), а также ряд отчетных форм, которые бухгалтер может настраивать в соответствии с постоянно меняющимся законодательством (баланс предприятия, отчет о финансовых результатах, расчет НДС и др.). Использование встроенного текстового редактора или генератора отчетов позволяет создавать и корректировать любые бланки бухгалтерской отчетности, в том числе специфические для данного предприятия;

• формирование графических иллюстраций результатов финансово-хозяйственной деятельности посредством использования графического редактора;

• сбор информации обо всех этапах работы в целях контроля деятельности работников бухгалтерии. Для этого автоматически ведется журнал, в который заносятся данные о действиях пользователей системы;

• масштабируемость и способность работать на различных вычислительных платформах и под управлением различных ОС;

• формирование оперативной информации о состоянии дел на предприятии, возможность консолидированного управления и получение консолидированных финансовых отчетов на основе использования сетевых технологий;

• надежность и сохранность информации путем определения для каждого пользователя уровня доступа (администратор, бухгалтер, главный бухгалтер, работник склада и др.), закрытия от изменений всех данных за определенный период, периодического резервного сохранения данных с последующим их восстановлением, проверки целостности данных и их корректировки после возможных сбоев в системе;

• ведение многовалютного бухгалтерского учета;

• ведение учета на предприятиях розничной торговли, обеспечение связи системы с электронными кассовыми аппаратами.

К БУИС, используемым для комплексной автоматизации БУ, относятся такие системы, как «ABACUS», рассчитанный на бухгалтерию в 50—60 человек (фирма «Омега»); «Интегратор» (фирма «ИнфоСофт»); «БЭСТ» — для комплексной автоматизации предприятий (фирма «Интеллект Сервис»); «Парус-предприятие» - вариант для крупных и средних предприятий (корпорация «Парус»); «Суперменеджер» (фирма «Ланке»); «Турбо Бухгалтер» (фирма «Диц») и др.

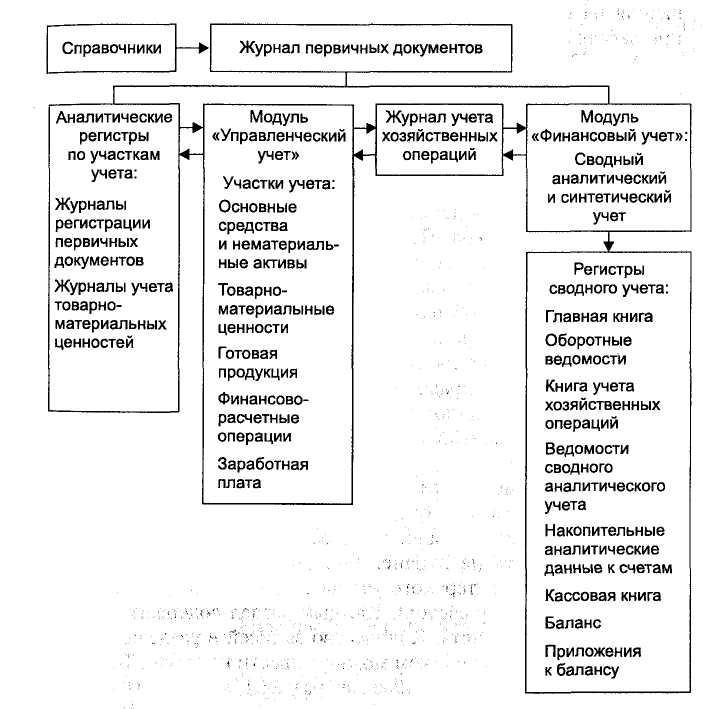

Программный комплекс для автоматизации бухгалтерского учета на средних предприятиях (рис. 2.5) включает два взаимосвязанных модуля — «Управленческий учет» и «Финансовый учет».

Управленческий учет по отдельным участкам (например, таким, как учет расчетов по заработной плате, готовой продукции и ее реализации, основных средств и нематериальных активов, материальных ценностей, сводный учет и др.) осуществляется посредством использования единого программного комплекса. Такой комплекс ориентирован на пользователя-бухгалтера и охватывает все рутинные и трудоемкие учетные работы. Основная роль бухгалтера в этих условиях сводится к правильному оформлению хозяйственных операций, принятию решений, анализу и контролю правильного оформления отчетной документации. Работа бухгалтера становится более рациональной, ПЭВМ превращается в главный инструмент его деятельности.

Модуль «Финансовый учет» позволяет вести учет по всем счетам бухгалтерского учета. Основными его учетными регистрами являются аналитические регистры (журнал первичных документов, журнал учета хозяйственных операций) и регистры сводного учета (Главная книга, оборотные ведомости, кассовая книга, книга учета хозяйственных операций, ведомости сводного аналитического учета, накопительные аналитические данные к счетам, баланс и приложения к нему).

Связь между модулями осуществляется через файл-журнал хозяйственных операций.

Рис. 2.5. Структура программного комплекса автоматизации бухгалтерского учета на средних предприятиях

Работа с программным комплексом начинается с его настройки на конкретные условия ведения учета на предприятии в соответствии с действующим планом счетов. Обычно настройка системы осуществляется в три этапа.

Этап 1. Настройка параметров работы системы, влияющих на выполнение функций бухгалтерского учета (например, реквизитов предприятия, которые будут напечатаны в отчетных формах, пароля на' вход системы, параметров рабочего места бухгалтера при работе с системой и других дополнительных возможностей).

Этап 2. Настройка словарей системы. На этом этапе необходимо внести соответствующие изменения и дополнения в план счетов системы, составить список организаций, материально ответственных лиц и внести их в соответствующий словарь, заполнить словарь «Номенклатура материальных ценностей», выполнить настройку правил формирования баланса. Словари системы можно настраивать и непосредственно при вводе информации с первичных документов. Применение словарей в системе значительно ускоряет процесс занесения новой информации — ввод данных с клавиатуры заменяется выбором из словаря позиции, которая содержит необходимую информацию. Это устраняет появление ошибки во время заполнения полей экранных форм.

По структуре построения справочники делятся на простые и сложные. Простые справочники имеют стандартную структуру: код, наименование, дополнительные признаки (справочники наименований документов, единиц измерения, услуг по счету, операций движения).

Сложные справочники имеют два (и более) уровня вложенности. Это делается для того, чтобы облегчить работу с объемными справочниками, большое количество записей которых невозможно разместить на экране. Так, двухуровневый справочник «План счетов бухгалтерского учета» состоит из разделов (их девять согласно плану счетов). Каждый раздел содержит соответствующие разделу счета. Количество записей в разделах составляет порядка 20. Их целиком можно вывести на экран. Трехуровневый справочник также включает разделы, каждый из которых состоит из подразделов. Примером трехуровневого справочника является справочник организаций и ответственных лиц, который содержит следующие уровни:

• разделы (группы организаций-контрагентов, материально ответственные и подотчетные лица);

• подразделы (названия организаций, фамилии материально ответственных и подотчетных лиц);

• банковские реквизиты организации, должности, паспортные данные лицевого счета работников.

Этап 3. Перенос входящих остатков. Для правильного формирования отчетных документов предварительно необходимо внести в систему входящие остатки на начало месяца, с которого предполагается начать ведение бухгалтерского учета. Входящие остатки переносятся из Главной книги, из оборотных ведомостей движения материальных ценностей и расчетов с дебиторами и кредиторами. При первоначальной настройке системы все данные вводятся с клавиатуры. В дальнейшем, при закрытии учетного периода, остатки на начало следующего месяца формируются автоматически.

Настройка системы выполняется, как правило, ответственными сотрудниками: бухгалтером при самом активном участии специалиста фирмы-разработчика.

Ведение бухгалтерского учета в системе состоит в том, чтобы своевременно и с минимальными ошибками регистрировать хозяйственные операции, отражающие финансово-хозяйственную деятельность предприятия.

Обычно в системе предусматриваются два способа оформления хозяйственных операций в журнале хозяйственных операций.

Первый способ. Создание первичного документа. После подтверждения его использования осуществляется регистрация хозяйственной операции с использованием данных этого документа. В этом случае типовой цикл подготовки документа любого вида включает следующие этапы:

Регистрация -> Печать -> Учет

Цель регистрации — ввести в систему необходимую информацию о документе. Регистрацию любого документа можно выполнить следующими способами:

• вручную, когда все данные вводятся с клавиатуры;

• с использованием данных ранее зарегистрированного документа;

• с применением образца документа, заранее подготовленного и хранящегося в соответствующем словаре. Все данные из такого образца система автоматически переносит в новый документ и предлагает уточнить их.

Благодаря этому ускоряется ввод информации в базу данных, сокращается число ошибок при вводе.

После регистрации первичный документ может быть распечатан. Перед печатью при необходимости вносятся коррективы в текст документа. Кроме самого документа осуществляется печать реестра первичных документов, кассового отчета и др.

После подтверждения исполнения документа он отрабатывается в учете, результатом чего является зарегистрированная операция в журнале хозяйственных операций.

Второй способ. Регистрация хозяйственной операции непосредственно в журнале хозяйственных операций на основе первичного документа. В этом случае нельзя получить первичных документов, журнал регистрации, кассовый отчет, а также распечатать сам первичный документ.

В аспекте ведения любой бухгалтерии первый способ является более правильным, любая бухгалтерская система должна обеспечивать создание первичных и отчетных документов в электронном и бумажном виде. Основой всех учетных процедур должен являться первичный документ, а не проводка.

Учет всех хозяйственных операций ведется в журнале хозяйственных операций в хронологическом порядке с отражением средств на синтетических и аналитических счетах. Для ведения учета основных средств и нематериальных активов создается электронная инверторная картотека. В ней регистрируются новые инвентарные объекты, отражаются операции перемещения, переоценки основных средств в бухгалтерском и инвентарном учете, рассчитывается амортизация (в том числе и для автотранспорта в зависимости от пробега) и автоматически результаты расчета переносятся в журнал хозяйственных операций. Электронная инвентарная картотека служит для хранения индивидуальных характеристик основных средств (заводские номера, содержание драгоценных металлов и др.), норм расчета амортизации.

Операции движения основных средств отражаются по материально ответственным лицам и наименованиям ценностей в журнале хозяйственных операций.

Движение материальных ценностей отражается в учете хозяйственных операций в суммовом и количественном выражении по наименованиям и материально ответственным лицам. Регистрация хозяйственных операций с материальными ценностями (поступление, перемещение, списание материалов) может быть выполнена либо через первоначально оформленные первичные документы, либо непосредственно в журнале хозяйственных операций. При формировании цены списания в системе могут использоваться несколько методов оценки (учетные цены, средние цены, ЛИФО, ФИФО). Они задаются в плане счетов для счета (субсчета), на котором ведется учет материалов.

Для контроля движения средств по счетам и материальных ценностей в системе формируются оборотные ведомости движения:

• средств по счетам;

• материальных ценностей;

• средств по счетам в разрезе проводок, в которых обороты детализируются по задаваемым счетам проводок;

• средств по аналитическим счетам.

В оборотных ведомостях для каждого объекта учета приводятся обороты по дебету и кредиту за определенный период, а также остаток на начало и конец этого периода. Одна запись этой ведомости соответствует одному балансовому счету. Оборотные ведомости являются удобным средством оперативного контроля за движением средств в разрезе счетов и материально ответственных лиц. Оборотные ведомости служат не только для обобщения и анализа учетных данных. Обнаружив в ведомости ошибки, можно найти в журналах регистрации все связанные с ними первичные записи, а затем исправить ошибку.

По фактам финансово-хозяйственной деятельности в течение Учетного периода в системе формируются следующие внутренние и внешние отчетные документы:

• баланс предприятия;

• Главная книга;

• книга учета хозяйственных операций;

• кассовая книга;

• ведомости аналитического учета;

• ведомости накопительных аналитических данных к счетам; Я • оборотный баланс (обороты за период с выведением остатков на конец месяца);

• приложения к балансу;

• дополнительные отчеты.

Форма выдачи на печать каждого из перечисленных документов, кроме баланса и аналитических отчетов, задается системой.

Баланс предприятия и аналитические отчеты пользователь может изменять как по форме, так и по содержанию. При необходимости можно сформировать нетиповые отчетные документы с помощью генератора табличных приложений. Содержание и форма таких отчетных документов целиком задаются пользователем.