Тема 16. Статистика национального богатства

16.1 Статистика основных фондов и оборудования

К основным фондам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности и прочее имущество.

В составе основных фондов учитываются находящиеся в собственности организации земельные участки, объекты природопользования и арендованные объекты основных фондов.

В статистике используются методы классификации основных фондов:

По принадлежности они подразделяются на: собственные и арендованные;

По признаку использования – на находящиеся в эксплуатации (действующие); в реконструкции и техническом перевооружении; в запасе (резерве); на консервации.

Различают первоначальную, остаточную и восстановительную стоимость основных средств.

Статистика использует систему абсолютных и относительных показателей. Используют разные виды относительных показателей: динамики и структуры.

Принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением.

К активной части основных фондов относятся группы основных средств:

Машины и оборудование;

Транспортные средства.

К пассивной части основных фондов:

Здания;

Производственный и хозяйственный инвентарь и принадлежности.

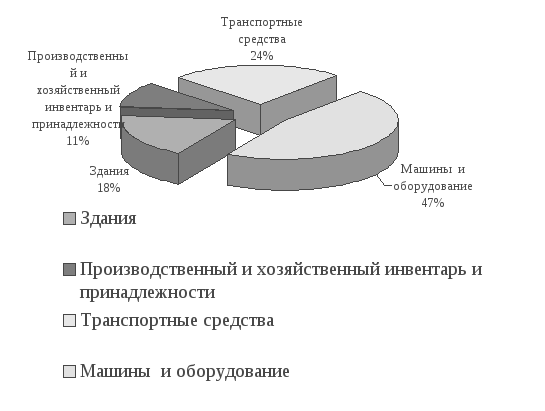

Для оценки структуры основных фондов на уровне предприятия используются относительные показатели структуры, графические методы. На пример, структурные диаграммы приведены ниже.

В статистике наличие, движение и структуру основных фондов и оборудования используется баланс основных фондов, пример которого приведен в таблице 16.1.

Из таблицы 16.1 видно, что за отчетный период произошли изменения в наличии и структуре основных фондов. Стоимость основных фондов выросла на 30496,74 рубля, что составляет 11,1%. Это произошло за счет увеличения стоимости основных средств группы «Машины и оборудование» на 31323,74 рубля, что составило 24,5%, и за счет уменьшения стоимости основных средств группы «Производственный и хозяйственный инвентарь и принадлежности» на 827,00 рублей, что составило 2,8%.

Таблица 16.1

Наличие, движение, структура основных средств за 200б год.

|

Группа основных средств |

На 01.01.200а года |

Поступило за год |

Выбыло за год |

На 01.01.200б год |

||||

|

Рублей |

% |

Рублей |

% |

Рублей |

% |

Рублей |

% |

|

|

Здания

Машины и оборудование

Транспортные средства

Производственный и хозяйственный инвентарь и принадлежности

|

49592,00

96722,00

66500,00

30672,00 |

20,4

39,7

27,3

12,6 |

33918,74

|

100 |

2595,00

827,00 |

75,8

24,2 |

49592,00

128045,74

66500,00

29845,00

|

18,1

46,7

24,3

10,9 |

|

Итого: |

243486,00 |

100 |

33918,74 |

100 |

3422,00 |

100 |

273982,74 |

100 |

При изучении состава основных фондов используются следующие относительные показатели:

-

Коэффициент обновления (Кобн), характеризует долю новых, введенных в эксплуатацию в отчетном периоде, основных фондов, имеющихся к концу отчетного периода:

Стоимость поступивших основных средств

Кобн =

Стоимость основных средств на конец года

-

Срок обновления основных фондов (Тобн):

Стоимость основных средств на начало периода

Тобн =

Стоимость поступивших основных средств

-

Коэффициент выбытия основных фондов (Кв) показывает, какая доля основных фондов, имеющихся к началу отчетного периода, выбыла за этот период из-за их физического или морального износа:

Стоимость выбывших основных средств

Кв =

Стоимость основных средств на начало периода

-

Коэффициент прироста основных средств (Кпр):

Стоимость прироста основных средств

Кпр =

Стоимость основных средств на начало периода

-

Коэффициент износа основных средств (Кизн) характеризует среднюю степень этого износа и определяется путем деления суммы износа, выраженной величиной амортизационных отчислений, на полную (т.е. первоначальную) стоимость основных фондов:

Сумма износа основных средств

Кизн =

Первоначальная стоимость основных средств

-

Коэффициент годности основных средств (Кг) показывает, какую долю составляет их остаточная стоимость от их полной стоимости. Коэффициент годности основных фондов представляет собой показатель, обратный коэффициенту износа поэтому он может быть определен по формуле:

Остаточная стоимость основных средств

Кг =

Первоначальная стоимость основных средств

Для оценки использования основных фондов статистика использует показатели фондоотдачи и фондоемкости. Для анализа динамики этих показателей используется индексный метод.