Расчетно-аналитический метод планирования

Его сущность заключается в том, что на основе анализа достигнутой величины финансово-экономического показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена функционально или косвенно, на основе анализа их динамики и взаимосвязей. В основе этого метода лежат экономические расчеты и экспертная оценка (рисунок 4).

Рисунок 4 –– Схема расчетно-аналитического метода планирования издержек

Расчетно-аналитический метод широко применяется при планировании финансовых показателей, издержек, выработки от реализации продукции, суммы прибыли и при ее распределении по отдельным видам использования финансовых ресурсов и т.п.

Метод экономико-математического моделирования

Экономико-математическое моделирование заключается в установлении количественных взаимосвязей между показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляется собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.).

В модель включаются только основные (определяющие) факторы. Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается:

уравнением вида у = f (x),

где у –– показатель,

f (x) –– функция от фактора х;

2) уравнениями аналитического выравнивания (рисунки 5-7).

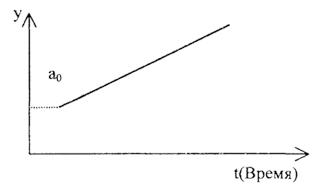

Рисунок 5 –– Прямая линия (у(t) = a0 + a1t)

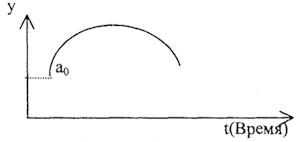

Рисунок 6 –– Парабола второго порядка (yt = а0 + а1t + a2t2)

Корреляционная связь –– это вероятностная зависимость, которая проявляется лишь в общем и только при большом количестве наблюдений. Корреляционная связь показывается уравнениями регрессии различного вида.

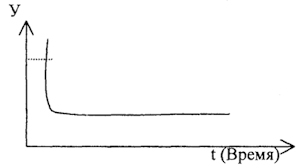

Рисунок 7 –– Показательная (экспоненциальная) функция (у(t)=а0∙a1t)

При расчете моделей планирования первостепенное значение имеет определение периода исследования. Для текущего планирования целесообразно использовать квартальные или месячные данные за 1-2 года, для перспективного планирования годовые данные за 3-5 лет. При существенных изменениях условий работы хозяйствующего субъекта в плановом периоде в рассчитанные на основе экономико-математических моделей показатели вносятся необходимые коррективы. Экономико-математическое моделирование позволяет также перейти в планировании от средних величин к оптимальный вариантам.

2.10 Основные экономические показатели, используемые при анализе, диагностике и планировании хозяйственной деятельности предприятия

Показатель плана — это выраженная числом характеристика свойства (явления, процесса, решения) экономического объекта.

Используемые в планировании показатели должны обладать:

• достоверностью, т.е. точно соответствовать объективному состоянию отражаемого явления;

• свойствами меры, т.е. быть измеряемыми и вполне определенными;

• достаточностью –– полно характеризовать существенные стороны производства или сбыта продукции;

• однозначностью –– не допускать различных толкований, не быть двусмысленными;

• способностью агрегироваться, разукрупняться и быть сопоставимыми;

• гибкостью, адаптивностью и способностью отражать все изменения условий функционирования объекта планирования;

• оперативностью –– своевременно поступать к разработчику плана;

• лаконичностью –– высокой информационной насыщенностью;

• экономичностью –– минимум затрат на сбор и обработку.

Показатели, используемые в экономических расчетах, могут быть классифицированы по различным основаниям.

1. По роли в управлении:

директивные, обязательные для исполнения;

расчетные, необязательные для исполнения, в том числе те, которыми обосновывают директивные показатели. Их количество много больше директивных.

2. По экономическому содержанию:

натуральные, выражаются в тоннах, метрах, литрах, условных банках и др.;

стоимостные, выражаются в денежной форме, которая является эквивалентом многих показателей;

трудовые, выражаются посредством затрат труда.

3. По отношению к деятельности:

объемные (количественные), характеризуют объем деятельности, инвестиций и др.; например, товарная продукция, грузооборот, торговая площадь, объем строительно-монтажных работ;

качественные, характеризуют качество работы, например, производительность труда, себестоимость, прибыль и рентабельность.

4. По отношению к соизмерителю:

абсолютные, выражаются суммой или количеством;

относительные, т. е. выраженные по отношению к другому показателю, в том числе к этому же, но базисному.

В экономических расчетах относительные показатели зачастую играют более важную роль, чем абсолютные. Например, сумма прибыли 200 тыс. руб. мало о чем говорит, так как безотносительна к объему деятельности или капиталу. А вот рентабельность 24% капитала означает, что на каждые 100 руб. основных и оборотных средств в фирме приходится 24 руб. прибыли, что уже позволяет качественно оценить использование средств объектом хозяйствования.

5. По роли в экономической работе:

прогнозные;

плановые;

ожидаемого выполнения;

фактические.

Ожидаемое выполнение показателя определяется в период, когда еще отсутствуют фактические данные в целом за изучаемый период, но имеются фактические данные за часть периода. Ожидаемое выполнение представляет собой нечто среднее между плановым заданием периода и его фактическим выполнением. Его расчет включает, как правило: а) сумму фактических данных за прошедший период времени на момент расчета и б) сумму плановых данных оставшегося периода времени, причем этот план может быть скорректирован с учетом фактического выполнения.

6. По направленности:

адресные, или индивидуализированные для конкретного исполнителя;

обезличенные, касаются всех исполнителей, например, нормативы.

7. По критерию математических вычислений:

объемные;

средние;

приростные;

предельные (дифференцированные);

индексные.

8. По форме отчетности:

оперативные, основанные на текущем наблюдении за деятельностью;

статистические, предусмотренные статистической отчетностью;

бухгалтерские, предусмотренные бухгалтерской отчетностью.

2.14 Понятие, принципы и методы планирования. Система планов предприятия

Планирование производственной, хозяйственной, финансовой деятельности предприятия является важнейшей функцией управления.

Планирование представляет собой особую форму деятельности, направленную на разработку и обоснование программы экономического развития предприятия и его структурных звеньев на определенный (календарный) период в соответствии с целью его функционирования и ресурсным обеспечением.

Объектом планирования на предприятии является его деятельность, под которой понимается выполнение функций предприятия: хозяйственной, социальной, экономической. Предметом планирования выступают ресурсы предприятия.

Главной целью планирования является обеспечение эффективного функционирования и развития предприятия.

Задачи планирования:

планово-расчётные – определение потребности в материальных, трудовых и финансовых ресурсах, расчёт производственной мощности предприятия и его структурных подразделений;

информационно-справочные – разработка необходимой справочной, нормативной и плановой информации; формирование плановой документации; накопление и хранение справочной, нормативной и плановой информации;

функциональные – подготовка и разработка плановых документов; решение кадровых вопросов; обработка данных, оптимизация плановых решений.

План представляет собой намечаемую систему мероприятий, предусмат-ривающую порядок, последовательность и сроки выполнения работ. Основной целью плана является реализованное событие.

Критерием эффективности внутрифирменного планирования выступает степень использования плана в реальной хозяйственной жизни как руководства к действию, степень соответствия плана реальным условиям.

Планирование выполняет следующие функции:

ориентирует руководителей на перспективное мышление;

способствует четкой координации различных действий, предпринимаемых руководством предприятия, а также согласованию целей и задач предприятия в целом и отдельных его подразделений;

устанавливает оптимальные показатели хозяйственной деятельности с последующим контролем за их динамикой;

позволяет объективно оценить свой потенциал и соотнести его с поставленными целями;

делает предприятие более подготовленным к внезапным изменениям экономической ситуации;

выявляет сильные и слабые стороны деятельности предприятия;

наглядно показывает взаимосвязь между всеми должностными лицами и уровень их ответственности;

позволяет персоналу принимать участие в разработке стратегии и тактики перспективного и текущего развития предприятия, что рождает дух сотрудничества и повышает эффективность трудового процесса.

Планирование включает следующие стадии:

определение конечных и промежуточных целей;

постановка задач, решение которых необходимо для достижения целей;

определение методов и способов их выполнения исходя из имеющихся ресурсов;

контроль за ходом реализации плана;

анализ итогов работы в целях повышения ее эффективности и корректировки планов на следующий период.

Принципы планирования составляют один из важнейших элементов методологической основы планирования. По своему месту в процессе планирования принципы представляют собой сформировавшиеся под воздействием опыта планирования правила, условия и процедуры, которые необходимо соблюдать для того, чтобы обеспечить более точный и эффективный путь к поставленной цели.

Принципы планирования:

1. Принцип единства предполагает, что планирование в организации должно иметь системный характер и охватывать всю деятельность предприятия во взаимосвязи всех его элементов, в том числе основного и вспомогательного производства, обслуживающих хозяйств, функциональных служб на всех уровнях управления.

Элементами планирования в организации являются отдельные подразделения, входящие в нее, и отдельные части процесса планирования. Взаимосвязь между подразделениями осуществляется на основе координации на горизонтальном уровне, то есть на уровне функциональных подразделений (отдела материально-технического снабжения, производственного отдела, финансово-экономического отдела, отдела маркетинга и т.д.)

Координация плановой деятельности отдельных подразделений выражается в том, что:

• деятельность ни одной части организации нельзя планировать эффективно, если такое планирование не связано с плановой деятельностью отдельных единиц данного уровня;

• всякие изменения в планах одного из подразделений должны быть отражены в планах других подразделений.

Таким образом, взаимосвязь и одновременность — главные черты координации планирования на предприятии.

Единое направление плановой деятельности, общность целей всех элементов организации становятся возможными в рамках вертикального единства подразделений, то есть единства в рамках управленческой иерархии — их интеграции.

Интеграция плановой деятельности предполагает, что в организации существует разнообразие обособленных процессов планирования и частных планов подразделений, то есть разнообразие подсистем планирования, но каждая из подсистем действует исходя из общей стратегии организации, а каждый отдельный план является частью плана более высокого подразделения и организации в целом.

Таким образом, все планы, созданные в организации, представляют собой их взаимосвязанную систему.

2. Принцип участия означает, что каждый член организации становится участником плановой деятельности, независимо от должности и выполняемой им функции. То есть процесс планирования должен привлекать к себе всех тех, кого он непосредственно затрагивает. Планирование, основанное на принципе участия, называют партисипативным.

Выгоды от реализации принципа участия заключаются в следующем.

Во-первых, каждый из участников этого процесса достигает более глубокого понимания организации, различных сторон ее жизни. Он получает более полную и объективную информацию об организации, чем раньше. В целом процесс обмена внутрифирменной информацией облегчается.

Во-вторых, личное участие членов организации, в том числе рядовых работников, в процессе планирования приводит к тому, что планы организации становятся личными планами работающих, а участие в достижении целей организации приводит к удовлетворению их собственных потребностей. У каждого из работников появляются новые, ярко выраженные мотивы для эффективного труда, укрепляется командный дух в организации.

В-третьих, применение принципа участия способствует тому, что работники организации, занимаясь планированием, развивают себя как личность. У них появляются новые знания, новые навыки, расширяется горизонт их возможностей, а значит, организация приобретает дополнительные ресурсы для расширения своих будущих задач.

В-четвертых, партисипативное планирование объединяет две функции менеджмента, которые часто вступают в противоречие друг с другом, — оперативное руководство и планирование. Планы перестают быть чем-то внешним для руководителей, так как они сами привлекаются к их составлению.

На небольших по размеру предприятиях система участия в процессе планирования может быть основана на непосредственных контактах между руководством фирмы, плановиками (если они есть) и работниками. Практическое участие коллективов работников в планировании может быть организовано в рамках таких структур, как кружки качества.

В крупных компаниях для организации партисипативного планирования могут быть рекомендованы более жесткие, вертикально построенные структуры, которые позволяют осуществлять прямую и обратную связь между всеми уровнями организации.

3. Принцип непрерывности предполагает, что:

• процесс планирования на предприятии должен осуществляться постоянно в рамках установленного цикла;

• разработанные планы должны непрерывно приходить на смену друг другу (второй – на смену первому, третий – на смену второму и т.д.)

Процесс планирования должен быть непрерывным в связи с тем, что:

• неопределенность внешней среды и наличие непредусмотренных изменений делают необходимой постоянную корректировку ожиданий фирмы относительно внешних условий и, соответственно, исправление и уточнение планов;

• изменяются представления фирмы о своих внутренних ценностях и возможностях; если фирма не будет учитывать такие изменения, запланированный и полученный результат может оказаться никому не нужным.

4.Принцип гибкости связан с принципом непрерывности и заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств.

Для осуществления принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, увязывая их с изменяющимися внутренними и внешними условиями. Поэтому планы обычно содержат определенные резервы.

Однако существуют определенные пределы резервов планирования:

• резервы, заложенные в показателях, не должны быть слишком большими, иначе планы окажутся неточными;

• низкие резервы влекут за собой частые изменения в планах, что размывает ориентиры деятельности фирмы.

С финансовой точки зрения обеспечение принципа гибкости нуждается в дополнительных затратах, причем уровень затрат должен соотноситься с вероятным будущим риском.

Придание гибкости планам при помощи дополнительных затрат также имеет свои ограничения. Затраты могут оказаться настолько высокими, что гибкость плана и связанные с ней преимущества не окупят их.

5. Принцип точности означает, что всякий план должен быть составлен с такой степенью точности, которая совместима с определенной долей неизвестности. Другими словами, планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы.

Стратегическое или долгосрочное планирование вынуждено ограничиваться определением основных целей и самых общих направлений деятельности, потому что количество достоверной информации о будущем очень невелико, а диапазон и скорость изменений постоянно растут. В планах, рассчитанных на короткие промежутки времени и для отдельных подразделений организации, конкретность и проработка деталей должны стать обязательными чертами, поскольку такие планы являются инструкциями, определяющими действия людей и коллективов, реализующих эти планы.

6. Принцип оптимальности планирования предполагает составление нескольких вариантов плана и последующий их отбор по выбранным критериям (максимизация прибыли, минимизация затрат, занятие определенного сегмента рынка, увеличение стоимости предприятия) на основе рационализации использования ресурсов предприятия и поведения на рынке.

7. Принцип пропорциональности и сбалансированности означает, что принимаемые значения плановых показателей должны в конечном итоге обеспечить соблюдение основных воспроизводственных (сырье, труд, орудия труда) и экономических (фонды накопления и потребления) пропорций.

8. Принцип обязательности для исполнителя вытекает из того, что планы всегда содержат определенные обязательства предприятия перед наемными работниками, собственниками, поставщиками, покупателями и государством. При этом любое из принятых в плане обязательств предусматривает определенную меру ответственности – имущественную, административную или уголовную. Поэтому в рамках предусмотренных мер ответственности и следует рассматривать обязательность плана.

9. Принцип адресности означает, что каждое задание, принятое в плане, должно иметь конкретного ответственного исполнителя.

10. Принцип ресурсной обеспеченности и увязки по срокам означает для выполнения каждого из мероприятий, включенных в план, что должны быть предусмотрены и выделены необходимые ресурсы (материальные, трудовые, финансовые), а также установлена последовательность их выполнения и сроки.

Система планов предприятия, действующего в конкурентной среде, включает следующие виды планов, дифференцируемые в зависимости от определенных критериев на следующие группы:

1. По времени:

долгосрочные (на 10—25 лет);

среднесрочные (на 3—10 лет);

краткосрочные (на 1—3 года);

текущие (на 1 год, в том числе сезонные);

оперативные (до 1 года).

2. По степени определения параметров:

детерминированные (с четко определенными параметрами);

вероятностные (с нечеткими параметрами).

По назначению:

директивные, обязательные для выполнения;

индикативные, т. е. рекомендательные для выполнения.

Как правило, на уровне фирмы принимаются в основном директивные планы, а на уровне государства – индикативные. Но есть и исключения, например, бюджетные или налоговые планы страны.

4. По масштабности целей или по содержанию плановых решений:

стратегические планы, предусматривающие глобальные цели – ориентированы на долгосрочную перспективу и определяют основные направления развития хозяйствующего субъекта. Посредством стратегического планирования принимаются решения о том, как расширить деятельность в области бизнеса, создать новые сферы бизнеса, стимулировать процесс удовлетворения нужд потребителей, какие усилия следует предпринять для удовлетворения рыночного спроса, на каких рынках лучше действовать, какую продукцию выпускать или какие услуги оказывать, с какими партнерами вести бизнес и т.п.;

тактические планы – если стратегическое планирование рассматривать как поиск новых возможностей предприятия, тактическое планирование следует считать процессом создания предпосылок для реализации этих новых возможностей. Тактическое планирование, как правило, охватывает краткосрочный и среднесрочный периоды, а стратегическое планирование эффективно в долгосрочном и среднесрочном периодах;

оперативно-календарное планирование – является завершающим этапом в планировании хозяйственной деятельности фирмы. Основная задача ОКП состоит в конкретизации показателей тактического плана с целью организации повседневной планомерной и ритмичной работы предприятия и его структурных подразделений.

5. По объектам планирования выделяют виды планирования и соответственно планов:

целевое планирование, относящееся к определению стратегических и тактических целей;

планирование средств, относящееся к определению средств достижения поставленных целей (планирование таких потенциалов, как оборудование, персонал, финансы, информация);

программное планирование, относящееся к разработке и реализации конкретных программ, например программ производства и сбыта;

планирование действий, например специальных продаж, наем кадров;

6. По сферам планирования:

планирование сбыта (цели сбыта, программы действий, расходов на сбыт, развитие сбыта);

планирование производства (производственной программы, подготовки производства, хода производства);

планирование персонала (потребности, найма, переподготовки, увольнения);

планирование приобретений (потребности, закупок, реализации излишних запасов);

планирование инвестиций, финансов и т.д.;

7. По глубине планирования:

агрегированное планирование, ограниченное заданными контурами, например, планирование цеха как суммы производственных участков;

детальное планирование, например, с подробным расчетом и описанием планируемого процесса или объекта;

8. По координации частных планов во времени:

последовательное планирование, при котором процесс разработки различных планов представляет собой один долгий, согласованный, последовательно осуществляемый процесс, состоящий из нескольких этапов;

одновременное планирование, при котором параметры всех планов определяются одновременно в одном единственном акте планирования;

9. По очередности во времени:

упорядоченное (текущее) планирование, при котором по завершении одного плана разрабатывается другой план (планы чередуются последовательно один за другим);

скользящее планирование, при котором по истечении определенного запланированного срока план продлевается на следующий период;

внеочередное (эвентуальное) планирование, при котором планирование осуществляется по мере необходимости, например при реконструкции или санации предприятия.