4. Налоги и налоговая система.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства. Они представляют собой ту часть финансовых отношений, которая связана с формированием денежных доходов государства, необходимых ему для выполнения соответствующих функций.

Налоговые платежи представлены собственно налогами, сборами, пошлинами и другими платежами.

Под налогами понимаются обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные законом сроки.

Под сбором понимается плата государству за право пользования или право осуществления деятельностью.

Под пошлиной понимается плата за совершение действий государственными органами. Пошлина - денежный сбор, взимаемый государством в лице государственных органов с юридических и физических лиц за совершение юридически значимых действий и оформление соответствующих документов.

Под функцией налога понимается проявление его сущности в действии, способ выражения его свойств. Функция показывает каким образом реализуется общественное назначение налога как экономической категории и как инструмента стоимостного распределения и перераспределения доходов государства.

Основными функциями налогов являются:

фискальная;

Посредством фискальной функции реализуется основное общественное назначение налогов – формирование главных финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций государства.

распределительная;

Изначально распределительная функция носила чисто фискальный характер: наполнить государственную казну, чтобы иметь возможность содержать армию, чиновничий аппарат, а со временем социальную сферу. Со временем появились регулирующие функции, которые осуществлялись через налоговый механизм.

контрольная.

Контрольная функция создает возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах.

Налог содержит обязательные элементы:

1) субъект (плательщик);

2) объект (доход, имущество, товар);

3) источник уплаты налога (прибыль, доход, дивиденд);

4) единица измерения объекта обложения;

5) величина налоговой ставки (квота);

6) порядок и сроки уплаты налога;

7) налоговые льготы.

Различают 2 вида налогов:

А) прямые (взимаются непосредственно с доходов и имущества);

Б) косвенные (устанавливаются в виде надбавок к цене или тарифу). НДС, акцизы.

Известны 3 способа увеличения налоговых поступлений в бюджет:

1) расширение круга налогоплательщиков;

2) увеличение числа объектов обложения косвенными налогами;

3) повышение налоговых ставок.

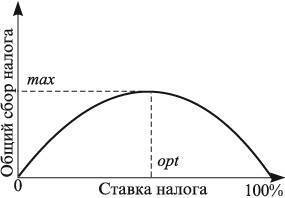

В зарубежных странах используется такой показатель уровня налогообложения, как «эластичность налоговой системы». Согласно ему, ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы обеспечить развитие производства.

Математически точно определить величину оптимальной ставки налога сложно, но есть 3 признака, по которым можно судить, превышена ли критическая точка налогообложения:

А) если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются;

Б) если снижаются темпы экономического роста, уменьшаются инвестиции, ухудшается положение населения;

В) если растет «теневая» экономика – скрытое и явное уклонение от уплаты налогов.

Все это свидетельствует об отрицательном воздействии налогов на экономику.

Зависимость между налоговыми поступлениями и динамикой налоговых ставок выведена американским экономистом Артуром Лаффером.

Таким образом, кривая Лаффера, имеет форму дуги и показывает, что наилучший экономический результат достигается не когда налоги самые низкие, а когда они оптимальные. И не может быть одного, на все случаи жизни, оптимального уровня налоговых изъятий.

Налоговая система РФ функционирует на основании Налогового Кодекса РФ, принятого Государственной Думой 16.07.1998г.

Налоговая система РФ состоит из следующих элементов:

системы налоговых органов;

системы и принципов налогового законодательства;

совокупности принципов налоговой политики;

порядка распределения налогов по бюджетам;

форм и методов налогового контроля;

порядка и условий налогового контроля;

подхода к решению проблемы двойного обложения.

Приняты следующие принципы ее организации:

принцип единства налоговой системы;

принцип подвижности;

принцип стабильности;

принцип множественности налогов;

принцип исчерпывающего перечня территориальных налогов.

По уровню власти, т.е. в зависимости от органа, который взимает налоговые платежи и в чье распоряжение они поступают различают:

федеральные налоговые платежи.

налог на добавленную стоимость;

акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

налог на прибыль (доход) организации;

налог на доходы от капитала;

подоходный налог с физических лиц;

взносы в социальные внебюджетные фонды;

государственная пошлина;

таможенная пошлина и таможенные сборы;

налог на пользование недрами;

лесной налог;

водный налог;

экологический налог;

федеральные лицензионный сборы.

региональные налоговые платежи.

налог на имущество организаций;

налог на недвижимость;

дорожный налог;

транспортный налог;

налог с продаж;

налог на игорный бизнес;

региональные лицензионный сборы.

местные налоговые платежи.

земельный налог;

налог на имущество физических лиц;

налог на рекламу;

налог на наследование или дарение;

местные лицензионные сборы.