Складские запасы изделий

Стои, тыс. ð. |

90-100 |

80-90 |

70-80 |

60-70 |

50-60 |

40-50 |

30-40 |

20-30 |

10-20 |

0-10 |

Итого |

Число, тыс шт. |

0,2 |

0,3 |

0,5 |

0,5 |

0,8 |

1,2 |

1,5 |

2,5 |

5,0 |

12,5 |

25 |

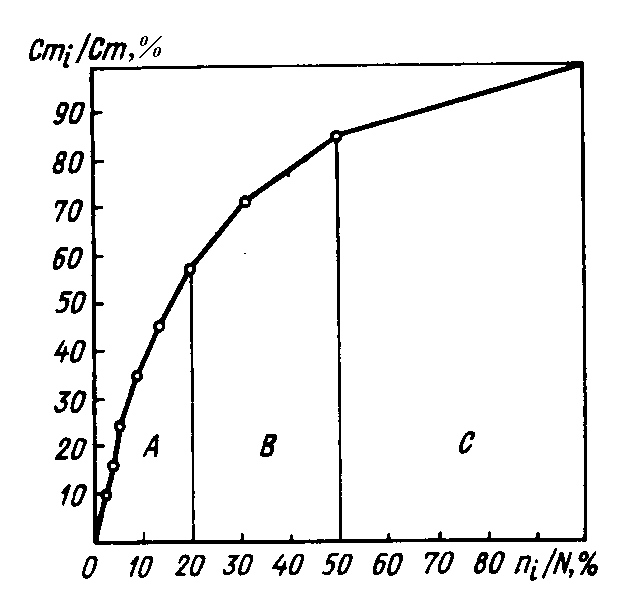

Для проведения АВС-анализа построим таблицу с накоплением до 100% (табл.4).

И мея

табл.4, строим диаграмму Парето (рис.15)

мея

табл.4, строим диаграмму Парето (рис.15)

Рис. 15. Диаграмма Парето

Кривая Парето получилась сравнительно плавной из-за наличия большого числа групп.

Согласно табл.4 и рис.15:

на долю наиболее дорогих изделий (стоимость от 30 тыс. до 100 тыс. р. за одно изделие) первые 7 строк таблицы , составляющих 20% общего числа изделий, приходится 56,7% общей стоимости всей готовой продукции;

на долю самых дешевых изделий последняя строка таблицы , составляющих 50% от всего количества изделий на складе, приходится 13,3% от общей стоимости.

Назовем группу изделий стоимостью от 30 тыс.р. до 100 тыс.р. группой А; группу самых дешевых изделий до 10 тыс.р. (последняя строка табл.4) ‑ группой С; промежуточную группу, стоимость которой 30% (86,7-56,7) (восьмая и девятая строка) ‑ группой В.

Данные сведем в табл. 5.

Таблица 5

Таблица АВС-анализа складского запаса изделий

Группа |

Относ частот кол изд в гр, % |

Относит.стоим изд в группе, % |

À |

20 |

56,7 |

|

30 |

30 |

Ñ |

50 |

13,3 |

Теперь ясно, что контроль изделий на складе будет эффективнее в том случае, если контроль изделий группы А будет самым жестким, а контроль изделий группы С ‑ упрощенным.

АВС-анализ широко применяется для контроля за производительностью труда, контроля денежных сумм, связанных со сбытом и т.д.

Если, например, АВС-анализ применить для случая, изображенного на рис.13, получим: А ‑ сборочные операции; В ‑ фотолитография; С ‑ прочие технологические операции изготовления ИС.

37. Виды статистического контроля эс

Статистический контроль - это процесс установления соответствия между состоянием объекта и заданными на него нормами.

Контролем охватываются все этапы производства ЭС. В зависимости от стадии “жизни” изделия различают производственный и эксплуатационный контроль.

Производственный контроль, т.е. статистический контроль на стадии производства, охватывает все вспомогательные, подготовительные и технологические операции. В зависимости от места в цепи ТП производственный контроль подразделяют на входной, операционный и приемочный.

Входной контроль - контроль продукции поставщика, поступившей к заказчику и предназначенной для использования при изготовлении, ремонте или эксплуатации ЭС. Материалы, полуфабрикаты, комплектующие изделия подвергаются входному контролю на соответствие требованиям НТД.

Операционный контроль - контроль продукции после завершения определенной операции.

Приемочный контроль - контроль готовой продукции по окончании всех технологических операций.

Эксплуатационный контроль - контроль, осуществляемый на стадии эксплуатации ЭС.

Статистический контроль в основном базируется на контроле фактических значений параметров качества и сравнении их значений с запланированными по НТД. Поэтому он называется часто параметрическим контролем.

Перечисленные виды контроля могут быть сплошными (100%) и выборочными.

Контроль по количественному признаку - регистрация точных числовых значений измеряемых параметров качества.

Контроль по качественному признаку - выделяются категории, к которым принадлежат контролируемые изделия. Частным случаем контроля по качественному признаку является контроль по альтернативному признаку - когда производится разбиение продукции на годную и негодную.

Летучий контроль - выборки для контроля изымаются из потока изделий в случайное время. Внезапность.