2. Стратегічний контролінг

Концепція контролінгу є постійно змінною системою, що на теперішній час остаточно не сформувалася, знаходячись у стадії формування і пошуку. Особливість системи контролінгу полягає в тому, що він адаптується до підприємства, до його структури, місії, системо обліку, управління, потенційно упроваджуючись в них з метою їх удосконалення. Значну роль у вдосконаленні системи контролінгу відіграли новітні тенденції економічного і політичного розвитку в останні десятиріччя.

Останнім часом все частіше висловлюється думка, що "контролінг — система управління досягненням кінцевих результатів діяльності підприємства".

Наведемо концепцію контролінгу у вигляді схеми нарис. 2.1.

Контролінг дозволяє встановити контроль за досягненням як стратегічної (довгострокової), так і оперативної (тактичної, поточної) мети підприємства. На фоні цього і формуються два напрями контролінгу:

• стратегічний контролінг;

• оперативний контролінг.

Стратегічний контролінг — це найважливіша складова контролінгу, управляюча зовнішнім середовищем, стратегічними чинниками успіху, альтернативними стратегіями, стратегічною метою.

Стратегічний контролінг направлений на реалізацію довгострокових стратегій і програм.

Ціль стратегічного контролінгу — це своєчасне встановлення причин відхилення в цілях внесення поправок в стратегію фірми до виникнення оперативних недоліків.

В економічній літературі велика увага приділяється питанням спрямованості дії стратегічного контролінгу. Так А. Гельвайтером в своїй книзі "Стратегічне управління підприємством" виділяються вісім проблем, які може вирішити стратегічний контролінг.

Вісім проблем стратегічного контролінгу

1. Перевірка стратегічних планів на їх повноту і формальну, і матеріальну консистентність (спроможність).

2. Поточний контроль "критичних внутрішніх і зовнішніх умов", що лежать в основі стратегічних планів.

3. Контроль стратегічно важливих рішень, виходячи з аспекту термінів.

4. Контроль важливої етапної мети при реалізації стратегічно важливих передумов, виходячи з аспекту термінів.

5. Поточний контроль оперативних дій відносно можливих стратегічно шкідливих побічних і результативних дій.

Рис. 2.2. Схема регулювання стратегічного контролінгу

6. Перевірка стратегічної ситуації підприємства на основі самостійних і поступових аналізів, що робляться регулярно або у відповідні індивідуально встановлені проміжки часу.

7. Періодична перевірка розмежування стратегічних одиниць підприємства, а також відповідно до цього діючих критеріїв.

8. Періодичний контроль визначених для стратегічних вирішень принципів діяльності підприємства.

Мета стратегічного контролінгу, на думку А. Гельвайтера, полягає в своєчасному встановленні причин відхилення в цілях внесення поправок в стратегію підприємства до виникнення "оперативних проблем" (рис. 2.2).

З урахуванням сучасного розвитку можна виділити наступні задачі стратегічного контролінгу:

• встановлення якісної і кількісної мети фірми;

• відповідальність за стратегічне планування;

• розробка системи альтернативних стратегій;

• визначення критичних точок в зовнішньому і внутрішньому середовищі для системи альтернативних стратегій;

• визначення "вузьких" і пошук "слабких місць". Управління "вузькими" і "слабкими місцями";

• формування системи показників для інформаційної системи контролінгу;

• управління відхиленням фактичних показників від планових (нормативних);

• управління відхиленнями;

• управління системою мотивації;

• управління економічним потенціалом підприємства.

До методів і інструментів стратегічного контролінгу можна віднести:

• аналіз балансу, розрахунок прибутку і збитків;• розрахунок витрат і продуктивності; • звітність;• система інформації, планування і контролю; • система показників;

Рис. 2.3. Інструменти і взаємозв'язки в процесі здійснення стратегічного контролінгу

• короткостроковий і середньо строковий розрахунок успіху;

• розрахунок суми маржі і брейк-евен-аналіз;

• АВС-аналіз;

• розрахунки рентабельності капіталовкладень і економічності;

• програми зниження витрат і раціоналізації;

• аналіз підприємства;

• плани стратегії, аналізи ринку, аналізи сильних і слабких сторін;

• портфоліо-аналізи і емпіричні криві;

• аналіз життєвого циклу продукції;

• аналіз вартості;

• аналізи робочого часу;

• адитивні моделі управління ефективністю виробництва;

• мультиплікативні моделі управління ефективністю виробництва.

Отже, необхідно більш оперативно на них реагувати, па основі використання імітаційних моделей, намагатися спрогнозувати їх поведінку і можливий вплив на діяльність фірми.

Слід зазначити, що перераховані чинники можуть надавати як пряму дію на результати діяльності фірми, так і непряму — через інші чинники. Це пов'язано з системою взаємного впливу чинників. Річ у тому, що кожний з перерахованих чинників проявляє вплив не тільки на результати діяльності фірми, але і на інші чинники внутрішнього середовища. Наприклад, зміна технології може привести до необхідності навчання кадрів, зміни оплати праці працівників, зміни в структурі матеріальних, що використовуються, ресурсів, в системі менеджменту.

Розробляючи локальні стратегії, слід помітити, що вплив на певні чинники, може не давати змін результативних показників фірми. Наприклад, просте підвищення оплати праці так часто не приводить до підвищення ефективності праці.

Трохи по-іншому іде справа з аналізом чинників зовнішнього середовища. Практично всі чинники зовнішнього середовища належать до неконтрольованих з боку організації і її служб. Найкращий план може провалитися через негативну дію неконтрольованих факторів. Разом з тим слід зазначити, що організації можуть не тільки пристосовуватися до навколишнього середовища, але і в певній мірі впливати на нього.

На представленому нижче рисунку приводиться зовнішнє середовище середнього російського підприємства. Ми використовуємо досвід роботи з кризовими підприємствами. Пропонуємо використовувати 20 чинників (рис. 2.5).

В економічній літературі як зовнішнє середовище приводять зазвичай від 7 до 12 чинників. За допомогою "Стратегічного планування" ми привели чинник моделі зовнішнього середовища фірми.

Контролінг повинен досліджувати стратегічні чинники і розглядати глобальні і локальні стратегії.

Новітній менеджмент розділяє мету підприємства на дві групи: оперативні (короткострокові) і стратегічні (довгострокові, перспективні). Таким чином, система контролінгу включає два основних аспекти (підсистеми): стратегічний і оперативний.

і 4.

Аналіз внутрішнього і зовнішнього середовища

Встановлення стратегічної мети починається з аналізу чинників зовнішнього і внутрішнього середовища.

Слід помітити, що система контролінгу повинна формувати систему чинників зовнішнього і внутрішнього середовища. Вибір конкретних чинників — справа суто індивідуальна для кожної конкретної фірми.

Процес вибору залежить від мети, конкретної ситуації, можливостей системи обліку і аналізу.

Аналіз чинників внутрішнього і зовнішнього середовища фірми схематично представлений на рис. 2.4.

Найважливішим аспектом є процес формування кількісної мети. Як допомогу, можна рекомендувати використання схеми-таблиці 2.2.

Основою аналізу і управління чинниками зовнішнього і внутрішнього середовища є вибір самих чинників. Хід відбору самих чинників — вельми складна і відповідальна справа. При виборі чинників слід пам'ятати наступне:

• Кожний чинник повинен бути забезпечений інформаційним ланцюжком (по ньому повинна бути створена система внутрішньої звітності і збору зовнішньої інформації).

• Кожний чинник впливає на мету прямим і непрямим чином.

Рис 2.4. Схема розробки альтернативних стратегій

• По кожному чиннику можливо багато альтернативне прогнозування і планування.

• Збільшення кількості чинників приводить до подорожання системи планування і контролінгу, але при цьому підвищує їх ефективність і, навпаки, зменшення кількості чинників знижує витрати, але і може призвести до зниження ефективності планування і контролінгу.

• Вибір чинників повинен носити суто індивідуальний характер для конкретного підприємства.

Таблиця 2.2. Зразок схеми цільових параметрів підприємства

Цілі виробництва |

Цілі успіху |

Фінансові цілі |

• Доля на ринку |

• Об'єм виручки, його структура |

• Фінансова структура |

• Вид і структура програми виробництва і збуту |

• Створення вартості фірми |

• Об'єм і структура інвестицій і фінансування |

• Виробничі і складські потужності |

• Структура витрат |

• Ліквідність |

• Виробничий об'єм і об'єм збуту по напрямкам, регіонам |

• Дивіденди |

• Платоспроможність |

• Місто виробництва і збуту |

• Прибуток/ рентабельність та ін. |

• Об'єм і структура залучених засобів, забезпечуючи функціонування підприємства |

• Шляхи і напрямки збуту (оптова торгівля, багаторівневий маркетинг, франчайзинг) |

• Ріст збуту |

• Рентабельність |

• Конкурентоздатність товару |

• Збільшення ефективності виробництва |

• Оцінка ділової активності та ін. |

• Матеріаломісткість продукції |

• Зниження собівартості і матеріаломісткість продукції |

• Скорочення матеріальних затрат |

• Витратомісткісгь виробництва і збуту та ін. |

• Зниження собівартості продукції |

• Збільшення рентабельності продукції. Ріст реалізації |

Слід пам'ятати, що кожний чинник, який ми виділяємо, мас ряд особливостей — ми повинні уміти ці чинники вимірювати, оцінювати, ми повинні навчитися ними управляти.

Чинник "Персонал". По цьому чиннику необхідно збирати інформацію по даній системі показників:

• чисельність персоналу в цілому;

• чисельність робітників;

• чисельність управлінських кадрів;

• витрати на оплату праці;

• фонд заробітної платні всього;

• фонд заробітної платні робітників;

• відрахування до позабюджетних фондів;

• система економічного стимулювання;

• витрати на соціальний розвиток; витрати на охорону праці;

• витрати на перепідготовку кадрів;

• відтік кадрів;

• статистика прийому і звільнення працівників; продуктивність праці;

• рівень ефективності використання персоналу.

По чиннику "Персонал" вельми важливим є аспект матеріального стимулювання. За роки радвлади система матеріального стимулювання перестала бути ефективною. В пострадянський період вона повністю припинила своє існування.

Сьогодні вимагається відновити на нових умовах систему економічного стимулювання. Задача служби контролінгу контролювати загальні витрати на персонал і на систему стимулювання. В даному випадку найважливішим інструментом є оцінка ефективності використання персоналу і системи стимулювання.

Чинник "Технологія". По цьому чиннику необхідно так само уміти зібрати, своєчасно оцінити і навчитися управляти цим чинником.

В даний час на більшості підприємств простоюють цілі цехи. Що робити? Як бути у кожному конкретному випадку?

Немає готових рішень. Готувати рішення доцільно після глибокого аналізу положення в технологічній області. Нас безумовно цікавить і рівень технології (її відповідність міжнародному рівню), але для вирішення комплексу проблем необхідне проаналізувати систему показників:

• вартість основних фондів (балансова);

• амортизація основних фондів;

• переробна здатність основних фондів;

• фондомісткість і фондовіддача;

• реальне завантаження основних фондів;

• ефективність використання конкретних видів основних фундацій і основних фондів в цілому;

• фондоозброєність.

На основі глибокого аналізу необхідно проаналізувати шляхи підвищення віддачі технологічного устаткування ефективності виробництва в цілому. В окремих випадках потрібна переоцінка основних фондів, яка стала з 1998 р. необов'язковою. Це дозволить привести ціни на основні фонди відповідно до сучасного рівня цін (знизить або підвищить їх вартість). Можливий варіант консервації частини устаткування (на основі наказу директора) або повної консервації устаткування. В конкретних випадках ухвалюються рішення про списання, передачі з балансу на баланс устаткування, його модернізацію; покупців нового технологічного устаткування. Всі ці аспекти знаходяться в полі зору служби контролінгу.

В даний час чинник "Технологія" став чинником стратегічним.

Чинник "Матеріальні ресурси". Він так само повинен характеризуватися системою показників:

• матеріальні ресурси;

• матеріальні витрати;

• питомі витрати; матеріаломісткість продукції;

• енергоємність продукції;

• паливомісткість продукції;

• відходи виробництва;

• екологічні штрафи;

• економія матеріальних ресурсів;

• стимулювання економії ресурсів.

Чинник "НІОКР" також повинен характеризуватися системою показників: відношення до чинника "НІОКР" не повинне бути однозначним. Даний чинник працює ефективно на підприємствах — лідерах галузі. Не виправдовує він себе на невеликих фірмах — середняках. Навіть невеликі фірми можуть ефективно використовувати чинник "НІОКР" в своїй діяльності. Практика показує, що це можуть бути впроваджені, науково-виробничі фірми (ТОВ "Саша", Green mama та ін.).

За кордоном НІОКР забезпечив зліт таких фірм, як Clinic Lenon (Ізраїль), Sanriser (США) та ін. Слід помітити таку закономірність, якщо фірма невелика, то головна її задача (якщо це інноваційна фірма) розробляти все нову якісну продукцію і розміщувати її виробництво на чужих підприємствах. Це дозволяє концентрувати капіталовкладення на НІОКР.

В останні десятиріччя такі фірми все активніше використовують для збуту своєї продукції систему multi level marketing (MLM) — багаторівневого маркетингу.

Чинник "Місце розташування фірми" також оцінюється на основі групи показників:

• орендні платежі;

• комунальні та інші платежі;

• витрати "місцезнаходження";

• об'єм продажів з конкретної точки продажу (з урахуванням конкретного місцезнаходження);

• об'єм збуту/місцезнаходження точки збуту;

• об'єм збуту/сукупні витрати за змістом точки збуту;

• індекс цін по відношенню до конкретної точки збуту.

Чинник "Менеджмент". Безперечно, що система менеджменту впливає на ефективність виробництва. Ось цю залежність необхідно нам і виміряти, відслідити.

Необхідно фіксувати, які зміни відбулися при зміні системи управління (об'єм збуту, виручка, прибуток, зниження матеріаломісткості та ін.). Необхідно фіксувати витрати на зміну системи управління і вимірювати їх ефективність.

Головне, що хотілося б відзначити, що всі шість чинників вельми рухомі (пригадайте схему "Особливості економіки 80-90-х рр."). Дійсно, концепції динамізації, глобалізації, інтернаціоналізації, роблять чинники внутрішнього середовища все більш рухомими.

Отже, необхідно більш оперативно на них реагувати, па основі використання імітаційних моделей, намагатися спрогнозувати їх поведінку і можливий вплив на діяльність фірми.

Слід зазначити, що перераховані чинники можуть надавати як пряму дію на результати діяльності фірми, так і непряму — через інші чинники. Це пов'язано з системою взаємного впливу чинників. Річ у тому, що кожний з перерахованих чинників проявляє вплив не тільки на результати діяльності фірми, але і на інші чинники внутрішнього середовища. Наприклад, зміна технології може привести до необхідності навчання кадрів, зміни оплати праці працівників, зміни в структурі матеріальних, що використовуються, ресурсів, в системі менеджменту.

Розробляючи локальні стратегії, слід помітити, що вплив на певні чинники, може не давати змін результативних показників фірми. Наприклад, просте підвищення оплати праці так часто не приводить до підвищення ефективності праці.

Трохи по-іншому іде справа з аналізом чинників зовнішнього середовища. Практично всі чинники зовнішнього середовища належать до неконтрольованих з боку організації і її служб. Найкращий план може провалитися через негативну дію неконтрольованих факторів. Разом з тим слід зазначити, що організації можуть не тільки пристосовуватися до навколишнього середовища, але і в певній мірі впливати на нього.

На представленому нижче рисунку приводиться зовнішнє середовище середнього російського підприємства. Ми використовуємо досвід роботи з кризовими підприємствами. Пропонуємо використовувати 20 чинників (рис. 2.5).

В економічній літературі як зовнішнє середовище приводять зазвичай від 7 до 12 чинників. За допомогою "Стратегічного планування" ми привели чинник моделі зовнішнього середовища фірми.

Контролінг повинен досліджувати стратегічні чинники і розглядати глобальні і локальні стратегії.

Рис. 2.5. Схема регулювання оперативного контролінгу

Розглянемо деякі аспекти цього процесу. Аналіз чинників "Постачальники"

Аналіз чинника "Постачальники матеріальних ресурсів". Фірма повинна вести реєстр "постачальники матеріальних ресурсів". Це не означає, що доцільно часто міняти постачальників. Але необхідно пам'ятати, що міняється ситуація, положення, стратегії постачальників.

5.

Оперативний контролінг припускає створення і підтримку рівня ефективності системою досягнення поточної локальної мети фірми, управління ефективністю підприємства.

Оперативний контролінг має свої особливості в системі контролінгу. По-перше, він орієнтований на оперативне (поточне) планування. По-друге, оперативний контролінг є основою успіху стратегічного контролінгу і стратегічного планування.

Загальне уявлення про оперативний контролінг можна представити на основі спеціальної схеми регулювання оперативного контролінгу.

Оперативний контролінг вирішує більш локальні задачі ніж в стратегічному контролінгу. В контролінгу стратегічно важливо оцінювати ефективність управління фірмою. Зазвичай тут використовуються методи порівняльного аналізу, відхилень, індексний аналіз, адитивні моделі. З цією метою можна використовувати систему показників (табл. 2.4).

Таблиця 2.4

Система опорних показників оперативного контролінгу

Показник |

Алгоритм розрахунку |

1 |

2 |

Економічна ефективність (Еп) |

Співвідношення результату і затрат:

де В — виручка; с/с— собівартість; ПВ — повні витрати |

Рентабельність капіталу Rk |

де П— прибуток; К— капітал |

Виробничість В |

де v — об'єм виробничої продукції; сс — середньостатистична чисельність робочих; to — відпрацьовані людино-години |

РОІ (див. рис. 1.2.) |

|

Рентабельність від власного капіталу (РОЕ) |

|

Рентабельність сукупного капіталу (РВК) |

|

Кеш-флоу: показує суму, якою розпоряджається підприємство для фінансування інвестицій |

Балансовий прибуток + знос + проценти по власному капіталу + інші списання |

Квота Кеш-флоу |

|

Продовження табл. 2.4

1 |

|

Рентабельність продукції Rn |

|

Матеріаломісткість продукції (Мп) |

де МЗ — матеріальні затрати |

Ефективність використання персоналу ЕВП |

затрати можуть бути включені основна додаткова заробітна плата, премії, відрахування в позабюджетні фонди, соціальні виплати, додаткові страховки |

Ціль платежу |

|

Оборотність складських запасів |

Показує як часто обертається запас складу в одиницю часу |

|

|

Ефективність діяльності представництва (дистриб'ютора) |

|

Норма (відходів) |

|

Рентабельність закупок |

|

Рентабельність активів |

|

Показник замовлень і обороту |

|

Покриття витрат |

Виручка - змінні витрати |

Ступінь заборгованості |

|

Ступінь ліквідності |

|

Регулювання діяльності контролінгу зображено на рис. 2.6.

Рис. 2.6. Регулювання оперативного контролінгу

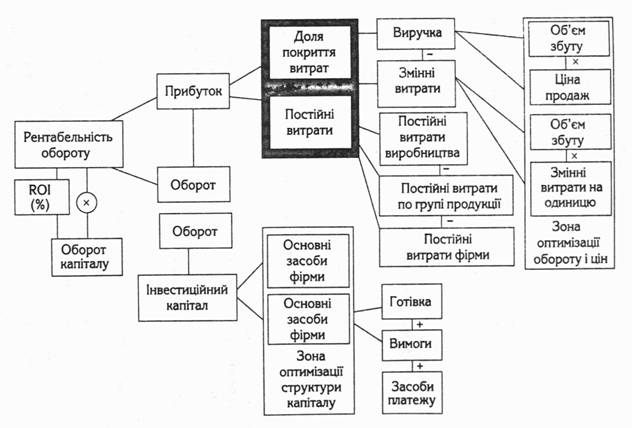

Рис. 2.7. Структура показника ROI

Ще однією особливістю оперативного контролінгу є принциповий підхід до розкладання окремих показників на складові. Нижче наведений приклад розкладання показника ROI. Такий підхід дозволяє детально вивчити не тільки рівень і динаміку показника, але і визначити вплив чинників на нього. Зі схеми ми виведемо, що це дозволяє не тільки аналізувати, але і управляти зонами оптимізації витрат, зонами оптимізації структури капіталу і зонами оптимізації обороту і мети. Таким чином, ми можемо констатувати про можливість в контролінгу управління показниками і цілими процесами (рис. 2.7).

6.