2.4. Взаємозв'язок стратегічного і оперативного контролінгу

На практиці існує тісний взаємозв'язок оперативного і стратегічного контролінгу. Про це в Європі написано немало статей. Найбільш чітко представити взаємозв'язок і відмінність оперативного і стратегічного контролінгу можна на основі табл. 2.5.

Найважливішою задачею оперативного контролінгу є забезпечення існування підприємства. Оперативний контролінг охоплює задачі планування, аналізу і управління, залежно від поставленої мети.

Оперативний контролінг робить спроби за допомогою оперативного планування реалізувати загальне планування фірми. На відміну від традиційної звітності, з її орієнтацією на минуле, оперативний контролінг орієнтований на майбутнє. Дуже добре показаний взаємозв'язок оперативного і стратегічного контролінгу в книзі Р. Манна і Е. Майєра.

Стратегічний контролінг відрізняється від оперативного по наступним позиціям:

• тимчасовий проміжок планування не має обмежень;

• стратегічний контролінг працює з орієнтовними величинами;

• стратегічний контролінг посилений в зовнішньому напрямі і приймає до уваги навколишні зміни різного характеру (наприклад, зміна поведінки клімату, політична і економічна зміни);

• в протилежність переважно ретроспективним підходам оперативного контролінгу, тут досліджуються можливі впливи стратегій на діяльність підприємства в перспективі. Направлені на майбутнє підходи стратегічного контролінгу дозволяють своєчасно розпізнавати шанси і уникнути ризиків;

• облік і систематизація впливу всіх зовнішніх чинників, що мають значення для підприємства, його слабких і сильних місць і систематичне спостереження за їх розвитком;

• оцінка витікаючих з цього шансів і ризиків з урахуванням тих, що є ресурсами (капітал, співробітники, машинний парк);

• здійснення запланованих стратегій і об'єднання планів в оперативний контроль.

Таблиця 2.5

Взаємозв'язок стратегічного і оперативного контролінгу

Ознаки |

Рівні |

|

Стратегічний контролінг |

Оперативний контролінг |

|

Орієнтація бізнесу |

Навколишнє середовище і підприємство: адаптація |

Підприємство: екологічність виробничих процесів; економічна ефективність |

Етапи планування |

Стратегічне планування. Сильні/ слабкі сторони |

Оперативне планування, складання кошторису і бюджету, управління показниками |

Розмірність |

Сильні/слабкі сторони; шанси, ризик |

Виручка/витрати. Виробіток/витрати |

Масштаби, цілі |

Забезпечення існування, потенціал успіху |

Ліквідність Економічність Кеш-флоу Прибуток Рентабельність Економічна ефективність |

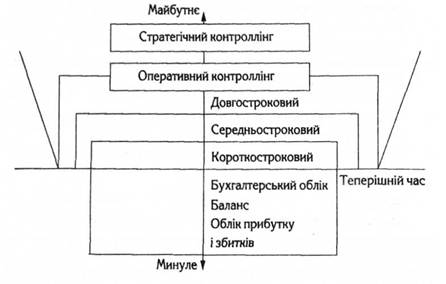

Рис. 2.8. Відмінність між оперативним і стратегічним контролінгом за часом

Порівняльна характеристика оперативного і стратегічного контролінгу

Ознака |

Оперативний |

Стратегічний |

Орієнтація |

В основному внутрішнє середовище підприємства |

Зовнішнє і внутрішнє середовище підприємства |

Мета |

Забезпечення прибутковості і ліквідності підприємства шляхом виявлення причинно-наслідкових зв'язків при зіставленні виручки від реалізації і витрат |

Забезпечення виживає. Проведення антикризової політики, недопущення виникнення банкрутства. Спрямованість на потенціал успіху |

Задачі |

• Керівництво при плануванні і розробці бюджетів (поточне І оперативне планування) • Визначення вузьких і пошук слабих місць для тактичного управління • Визначення всієї сукупності підконтрольних показників відповідно до встановленої поточної мети • Порівняння планових і фактичних показників підконтрольних результатів і витрат з метою виявлення причин, винуватців і наслідків відхилень • Аналіз впливу відхилень на виконання поточних планів • Мотивація і створення систем • Інформації для ухвалення поточних управлінських рішень |

• Участь у встановленні кількісної і якісної мети підприємства • Відповідальність за стратегічне планування • Розробка альтернативних стратегій • Визначення критеріїв зовнішніх і внутрішніх умов, що лежать в основі стратегічних планів • Визначення вузьких і пошук слабих місць • Визначення основних підконтрольних показників відповідно до встановленої стратегічної мети • Порівняння планових і фактичних значень Підконтрольних показників з метою виявлення причин, винуватців і наслідків даних відхилень • Аналіз впливу відхилень на виконання стратегічних планів • Аналіз економічної ефективності (особливо інновацій і інвестицій) |

Сутність оперативного контролінгу полягає у формуванні засобів і методів ефективного управління поточною метою підприємства, яка може бути визначена як прибутковість і ліквідність.

Сутність стратегічного контролінгу полягає в забезпеченні виживання підприємства, його орієнтації на потенціал успіху, який може бути охарактеризований як шанси і ризики.

На практиці завжди існує тісний взаємозв'язок між оперативним і стратегічним контролінгом. При стратегічній постановці питання завжди домінує питання оперативної здійсненності або навпаки — оперативні проблеми прибутковості можуть бути не побаченими при зневазі стратегічної постановки питання. Цей взаємозв'язок завжди носить фундаментальний характер.

Отже, основне призначення контролінгу полягає в орієнтації системи управління підприємством на досягнення поставленої мети. Контролінг при цьому є складною конструкцією, об'єднуючи в собі різні елементи функцій управління і використовуючи їх в рішенні задач оперативного і стратегічного характеру. Внаслідок цього, контролінг забезпечує синтетичний, цілісний погляд на діяльність перед прийняттям у минулому, теперішньому часі і майбутньому, комплексний підхід до виявлення і вирішення проблем, що встають перед підприємством.

7. 1. Інструменти контролінгу забезпечення матеріальними ресурсами

Основна мета функціонування контроллінгу на підприємстві полягає в систематичному зборі необхідної для аналізу інформації, її обробці і підготовці для керівника. Досягнення цієї мети можливе за допомогою формування основного інструментарію контроллінгу. Запропоноване Анташовим В. підрозділ інструментів контроллінгу на технологію отримання управлінської інформації і аналітичні розрахунки, покладемо в основу побудови моделі структури інструментарію контроллінгу.

|

Інструментарій оперативного контроллінгу |

|||

Технологія отримання управлінської інформації і ухвалення рішень |

|

|||

Аналітичні (фінансово-економічні розрахунки, орієнтовані на ухвалення управлінських рішень) |

|

|||

Використання методу “директкост”(сум покриття) |

|

|

||

Аналіз точки беззбитковості |

|

|

||

Формування основних підконтрольних показників |

|

|

||

Аналіз результатів по відхиленнях |

|

|

||

Визначення взаємозв'язків і залежностей між показниками: об’єм виробництва, витрати, прибуток |

|

|

||

Бюджетування |

|

|

|

|

Моделювання |

|

|

|

|

Регулювання |

|

|

|

|

Ціноутворення |

|

|

|

|

Рис.1. Модель структури інструментарію

оперативного контроллінгу

Основними і найважливішими елементами інструментарію контроллінгу є наступне: бюджетування, формування основних підконтрольних показників ефективного управління підприємством, визначення ступеня дії виниклих відхилень на величину алгоритму “витрати - прибуток”.

Контролінг на підприємстві Основні інструменти забезпечення контролінгу. Методичне забезпечення оперативного контролінгу являє собою сукупність прийомів дослідження, що їм використовуються у відповідності зі специфікою функціонування. Методика розкриває структуру елементів оперативного контролінгу і їхній логічний взаємозв'язок. Методика оперативного контролінгу представлена наступними основними елементами: інструментарієм керування прибутком; етапами організації і впровадження; процедурами по реалізації проекту впровадження. Розгляд методичних аспектів оперативного контролінгу являє собою найбільш загальний підхід до їхнього рішення, і разом з тим є прийнятним до використання на конкретному промисловому підприємстві. Основна мета функціонування оперативного контролінгу на підприємстві складається в систематичному зборі необхідної для аналізу інформації, її обробці і підготовці для керівника. Досягнення цієї мети можливо за допомогою формування основного інструментарію оперативного контролінгу. Запропоноване Анташовим В. підрозділ інструментів контролінгу на технологію одержання управлінської інформації й аналітичних розрахунків покладемо в основу побудови моделі структури інструментарію оперативного контролінгу Неодмінною умовою успішного функціонування оперативного контролінгу на підприємстві є розробка бюджетів, їхній аналіз і контроль. В умовах ринку ця проблема є найбільш актуальної, оскільки постійно змінюються зовнішні умови вимагають гнучкого планування, що дозволяє мистецьки маніпулювати ресурсами і витратами підприємства з метою витягумаксимального прибутку. Планування випливає з необхідності прийматисьогоднішні рішення про те, що повинно відбутися в майбутньому й означає спробу формування майбутнього розвитку підприємства. Виходячи з цього, позначимо планування як процес здійснення господарсько-організаторської функції керівництва підприємства з орієнтацією на перспективний розвиток. Для визначення значимості бюджетів у розвитку підприємства необхідно зупинитися на значенні визначення цього терміна. З вищенаведених визначень можна зробити висновок про те, що основою них визначень можна зробити висновок про те, що основою функціонування і розвитку підприємства служить система бюджетів, що дозволяє заздалегідь оцінити ефективність управлінських рішень, оптимальним образом розподілити ресурси і порівняти витрати при розробці концепції ведення бізнесу. Бюджетування можна визначити як процес вироблення оптимальних напрямків використання доходів і формування витрат підприємства в ході здійснення його фінансово-господарської діяльності і розраховані на визначений період часу. При цьому бюджетування охоплює розробку бюджетів, організацію його здійснення і контроль за його виконанням. Структура системи бюджетів на підприємстві Ціль дослідження на даному етапі полягає у визначенні особливостей бюджетиування як елемента інструментарію оперативного контролінгу. Для того, щоб реалізувати головну мету контролінгу, необхідно вимірювати інформаційні параметри успіху (прибутку) підприємства, що дозволяють довідатися міру досягнення визначених цілей. Орієнтація на конкретні цілі повинна відбуватися при розробці бюджетів. Від цього залежить якість бюджетування і повнота включення всіх ресурсів і витрат з метою одержання бази порівняння з фактичними показниками, що, у свою чергу, дає можливість оцінки відповідності бажаного і дійсного. Визначення логіки і методики дослідження обумовило необхідність розробки етапів програмування цілей, які б найбільше повно розкривали організаційну структуру бюджетування і вимоги, пропоновані до нього (мал.3.2.). Необхідно відзначити, що зазначені етапи програмування цілей варто застосовувати як на рівні підприємства в цілому, так і на рівні структурних підрозділів, оскільки злагодженість роботи всього підприємства залежить від проникнення і розуміння планів і бюджетів менеджерами структурних підрозділів. Досягнення поставлених цілей можливо, на наш погляд, за допомогою: • засобів комунікації, що визначаються як взаємозв'язки і залежності адміністративного і виробничого характеру, що дозволяють представити прогнозовані (бажані) результати різних сфер фінансово-господарської діяльності підприємства (виробництва, реалізації продукції, діяльності допоміжних підрозділів, керування фінансовими потоками); • засобів координації, що виражаються в узгодженні дій по здійсненню фінансово-господарської діяльності різними підрозділами підприємства; мотивації керівників на місцях; • контролю й оцінки ефективності поточної діяльності з метою порівняння фактичних витрат з нормативними (плановими). Досліджуючи питання формування структури і змісти бюджетів, візьмемо за основу загальноприйнятий підрозділ бюджетів на два основних види: поточні (операційні) бюджети, що відбивають виробничу діяльність підприємства, і фінансовий план, що представляє собою прогноз фінансової звітності. На прикладному рівні, безумовно, описані види бюджетів носять направляюче значення. Виходячи з характеру інформації того чи іншого бюджету, менеджери здатні визначити пріоритетність цього напрямку для ямку для свого підприємства і необхідність використання його в роботі. Також можлива більш глибока класифікація чи бюджетів, навпаки, виключення непотрібних. Однак варто врахувати, що між бюджетами існує взаємозв'язок, оскільки і всі процеси фінансово-господарської діяльності підприємства взаємозалежні і взаємообумовлені. При цьому бюджет прибутків і збитків є завершальною ланкою процесу бюджетування і «являє собою прогноз звіту про прибутки і збитки, він акумулює в собі інформацію з всіх інших бюджетів: зведення про виторг, перемінні і постійні витрати, а отже дозволяє проаналізувати, яку прибуток підприємство одержить у планованому періоді» .

8.

АВС-аналіз є одним з методів раціоналізації, який може використовуватися в усіх функціональних сферах діяльності підприємства. АВС-аналіз дозволяє:

· виділити найбільш суттєві напрями діяльності;

· направити ділову активність в сферу підвищеної економічної значущості і одночасно понизити витрати в інших сферах за рахунок усунення зайвих функцій і видів робіт;

· підвищити ефективність організаційних і управлінських рішень завдяки їх цільовій орієнтації.

У управлінні матеріальними потоками за допомогою АВС-аналізу встановлюються і вивчаються співвідношення і залежності наступних чинників :

§ кількість і вартість придбаних матеріалів по окремих позиціях і групах;

§ кількість і вартість витрачених матеріалів по окремих позиціях і групах;

§ кількість рахунків, виставлених постачальниками, і розміри оплати по цих рахунках;

§ кількість постачальників і розміри їх обороту;

§ кількість і вартість окремих матеріалів у рамках вартісного аналізу.

При диференційованому підході до організації закупівель і управління складськими запасами ABC -анализ дозволяє добитися істотного зниження витрат.

Для підвищення ефективності рішень, що приймаються, потрібний індивідуальний підхід до визначення термінів і розмірів замовлення за кожним матеріалом. Оскільки такий метод пов'язаний з великими витратами часу, його доцільно використовувати тільки там, де він приносить найбільший ефект. Іншими словами, нераціонально приділяти позиціям, що грають незначну роль у виробництві, та ж увага, що і матеріалам першорядної ваги. Це положення, що отримало широке визнання, відоме як принцип Парето. Суть його полягає в тому, що на декілька виробів з усієї сукупності вироблюваних виробів, що продаються, купуються або зберігаються, доводиться значна частина ресурсів, що витрачаються або придбавалися. Стосовно політики матеріальних запасів останнє означає, що на обмежене число постачань доводиться основна маса використовуваних матеріалів.