Лекции по Экономики связи Юрьева Олега РС0802

Лекция №1 (2.09.2011)

Ипатова Евгения Владимировна, «Экономика связи» Голубицкая Е.А.

Ведение домашнего хозяйства

Связь – это отрасль общественного производства, функцией которой является удовлетворение общественных и личных потребностей в передаче различного рода сообщений или информации.

Исходя из экономических черт, отрасль связи следует относить к отраслям материального производства.

В производственном процессе или в процессе создания услуг создается стоимость, равная денежному выражению созданных за определенный промежуток времени всех произведенных услуг. ВВП – то, что создается всеми предприятиями на территории данного государства. ВНД – все предприятия, которые территориально находятся на территории государства. Наркобизнес, проституция и ведение домашнего хозяйства не относятся ни тому, ни к другому.

В связи создается потребительная стоимость (полезный эффект от переданной информации).

В процессе создания участвуют три фактора материального производства:

Средства труда (здания, оборудование); 2. Предметы труда (информация); 3. Живой труд (раб. сила)

Процесс потребления услуг связи аналогичен процессу потребления продукции сферы материального производства, а именно при производственном потреблении стоимость услуг переноситься на стоимость создаваемой продукции, при личном потреблении она исчезает.

На деятельность предприятий связи распространяется все нормативно-законодательные акты, действующих в сфере других отраслей народного хозяйства.

Инфраструктура делиться:

Производственная (транспорт, склады, связь, энергетика)

Социальная (здравоохранение, образование, наука, связь)

Рыночная (связь, реклама, рынки, банки)

Связи присуще следующие экономические особенности:

-

Особенности

Результаты

Услуги связи не имеют вещественной

формы и представляют полезный

эффект от передачи данный или

от эксплуатации технических средств.

Отражаются на структуре капитала

Неотделимость во времени процесса потребления и создания услуг.

Услуги связи нельзя хранить на складе, в запасе, в залоге.

Недоброкачественные услуги нельзя заменить новыми.

Информация как предмет труда подвергается только пространственному перемещению.

Повышение требований к качеству передачи информации.

Единые требования к организации и правилам технической эксплуатации средств связи на территории всей страны.

Организационная структура связи, ее подотрасли (электрическая (из учебника), почтовая)

Связь РФ не является однородным хозяйством, а включает в себя совокупность:

С технической точки зрения: совокупность сетей и средств связи подотраслей, различающихся между собой назначением и выполняемыми функциями

С экономической точки зрения: совокупность хозяйствующих субъектов, различающихся между собой организационно правовыми формами, формами собственности

Основу федеральной связи составляет единая сеть электросвязи РФ. ЕСЭ РФ - совокупность технологически сопряженных сетей электросвязи общего пользования, ведомственных и других сетей на территории РФ независимо от их ведомственной принадлежности и форм собственности. В ЕСЭ входят:

СОП (сеть общего пользования)

Выделенные сети (действуют на основе полученных лицензий)

Технологические сети (могут иметь выход на СОП, если требуется единый технологический цикл)

Сети связи специального назначения (оборона, безопасность)

СОП – представляет собой комплекс взаимосвязанных сетей, они отличаются широкой разветвленностью, охватывают всю территорию страны, обслуживают основной контингент населения, органы управления народным хозяйством. Обладают устойчивостью, имеют статус национальных сетей, операторы имеют право на присоединение к сети общего пользования. Выделенные, технологические, сети специального назначения являются ведомственные, сети ограниченного пользования, к ним имеют доступ ограниченный круг потребителей (выход на СОП по необходимости).

По функциональному принципу ЕСЭ делиться:

Транспортная сеть (выполняет функции переноса потоков сообщений из одной сети доступа в другую)

Сеть доступа (часть сети, которая связывает источник (приемник) сообщения с узлом доступа, являющимся граничным между сетью доступа и транспортной сетью)

Лекция №2 (09.09.2011)

Капитальные вложения (инвестиции). Их эффективность

Инвестиции – долгосрочные вложения средств, как внутри страны, так и зарубежом, в целях создания новых и модернизации действующих объектов, увеличения производства и получения прибыли. Особое значение инвестиции имеют для формирования перспективной структуры общественного производства и насыщения потребительского рынка. Инвестиционная политика определяет наиболее приоритетные направления капитальных вложений, от которых зависят повышение и эффективность экономики, обеспечение наибольшего прироста продукции и национального дохода на каждый рубль затрат.

В общем случае к инвестициях можно отнести и финансовые вложения в ценные бумаги, акции (зависят от финансового положения предприятия), облигации (не зависят от финансового положения) и т.д.

Инвестор - частный предприниматель, организация или государство, осуществляющие долгосрочное вложение капитала в какое-либо дело, с целью получения прибыли. Основной целью инвестиционной политики является перевод экономики на интенсивный путь развития, с последующим сокращением затрат на экстенсивный (увеличение производственного потенциала, численность, площадь)1 рост производственного капитала.

Основными источниками финансирования инвестиционной деятельности являются:

Собственные средства

Заемные или привлеченные

Бюджетные ассигнования

Иностранные инвестиции

Капитальные вложения – экономическая категория, отражающая совокупность общественного труда (живого и овеществленного), направляемого на воспроизводство мощностей, сооружений производственного назначения, при этом в качестве живого труда используется труд работников, занятых непосредственно в капитальном строительстве, в проекто-изыскательском деле; в качестве овеществленного – строительные материалы, конструкции, детали, техническая документация.

Капитальные затраты состоят из следующих основных элементов:

Затраты на строительно-монтажные работы, возведение зданий, сооружений, работ по освоению, планировке и подготовке территорий, монтаж основного оборудования.

Затраты на приобретение различных видов оборудования, инвентаря стоимостью более миллиона рублей и сроком службы более одного года

Капитальных работ и затрат на проектно-изыскательную деятельность, содержание дирекций строящихся предприятий и технического надзора.

В зависимости от признаков структура капитальных вложений подразделяется:

Отраслевую

Территориальную

Технологическую

Воспроизводственную2

По формам собственности

Показатели эффективности капитальных вложений

Экономическая эффективность капитальных вложений выражается, прежде всего, в экономическом результате, который достигается в народном хозяйстве от их реализации.

Коэффициент общей абсолютной эффективности – характеризует тот эффект, который может быть получен ежегодно с каждого рубля, вложенных капитальных затрат.

Eк = прирост НД/Капиталовложения

Срок окупаемости или возврата показывает тот период времени в годах, в течении которого эти капитальные вложения окупятся. Или эффект, полученный возместит те капитальные вложения, которые были израсходованы.

Ен = 0.15 (0.2) нормативный коэффициент общей абсолютной эффективности, то есть с каждого рубля возвращается ежегодно 15 (20) копеек в течении 5 лет.

Тнок = 6.6 года (5 лет) – время нормативного срока окупаемости

Зпр (затраты приведенные) = Э (эксплуатационные расходы)+ Ен*К

Зпр = К+ Тнок*Э

Критерием выбора какого-либо варианта является минимум приведенных затрат.

Годовой экономический эффект: Эгод = Зпрсуществующий - Зпрпредлагаемый

Если мощности предприятий не равны, то рассчитываются следующие показатели:

удельные капиталовложения – капиталовложения на единицу вводимой производственной мощности или на единицу дохода: Куд = К/ПМвв = К/Д

относительный показатель себестоимости (относительно рубля дохода):

С/С = Э (расходы)/Д

Теперь формулы для приведенных затрат выглядят следующим образом:

Зпр = С/С + Ен*Куд

Зпр = Куд + Тнок*С/С

Годовой экономический эффект: Эгод = (Зпрсуществующий - Зпрпредлагаемый)*Д(доход, который будет получен)

Если сравниваются только два варианта базовый и проектируемый, и если в качестве базового варианта рассматривается действующий образец (вариант 1), то между затратами по нему и затратами по проектируемому варианту (вариант 2) существует следующее соотношение:

К2>К1

Э1>Э2

В таком случае коэффициент общей абсолютной эффективности и срок окупаемости рассчитываются путем попарного сравнения:

Ер = (Э1-Э2)/(К2-К1)

Тнокр = (К2-К1)/(Э1-Э2)

Они сравниваются с нормативными и если Ер>Ен и Тнокр<Тнок, то в этом случае вариант 2 рассматривается для внедрения.

Лекция №3 (16.09.2011)

Дисконтирование (фактор времени)

Наиболее серьезным недостатком при использовании простейших методов расчета эффективности капитальных вложений является отсутствие сопоставимости неравноценных денежных средств, авансированных в различные периоды. Необходимость учета фактора времени объясняется тем, что единовременные затраты (капитальные) осуществляются по годам, в течении ряда лет, а текущие эксплуатационные и конечные результаты хозяйственной деятельности существенно меняются по годам его эксплуатации в результате капитальных вложений. Отражение времени в расчетах экономической эффективности позволяет привести единовременные и текущие затраты в сопоставимый вид. Текущие затраты отражают результаты живого и овеществленного труда за один производственный цикл. В результате авансирования капитальных вложений в основном создаются средства труда, которые сохраняются свою натурально-вещественную форму, они полностью участвуют в создании готовой продукции и частично через амортизационные отчисления в формировании ее стоимости. Следовательно при выборе наиболее выгодного варианта осуществления единовременных затрат, текущие издержки можно принять величиной существенно не меняющейся, в то время как капитальные затраты отличаются по варианту, а внутри варианта структурой распределения по годам авансирования. С момента начала авансирования и до полного освоения проектной мощности капитальные вложения в здания, оборудование не дают полной или частичной отдачи, однако они могли бы быть использованы как депозитные вклады или внедрены в других сферах народно-хозяйственной деятельности, где им обеспечено ежегодная отдача в размере установленной процентной ставки на капитал. Экономическое содержание фактора времени заключается в том, что эффект от реализации капитальных вложений в тот или иной объект в более поздний срок равносилен увеличению капитальных вложений в настоящее время. Например, если на первом году материализовать часть капитальных вложений на покупку оборудования, то до момента начала выпуска продукции они не обеспечат отдачи, и не будут участвовать в хозяйственной деятельности. Между тем привлеченные в другие сферы экономики они могли бы обеспечить отдачу в виде определенного прироста денежных средств.

Кпр = К/αt , где αt – коэффициент дисконтирования, К – капиталовложения последующего периода, Кпр – приведенные капиталовложения к настоящему периоду

Кпр ≥ К

αt = 1/(1+δ)t , где t – время

Кпр = К’’* αt для мертвых денег

Кпр ≤ К

Потеря отдачи может быть представлена как убыток, убыток будет увеличиваться по мере того, как возрастает период замораживания, следовательно капитальные затраты должны рассчитываться не по фактической стоимости, с учетом потерь.

Каждое предприятие, АО разрабатывает бизнес-план (тактические, стратегические цели предприятия3). Его основной целью является привлечение партнеров, инвесторов, в нем также оговариваются условия возврата денежных средств. Особое значение здесь придается прогнозу денежных потоков, который осуществляется по годам проектного периода. Денежный поток включает 2 составляющих:

Полный приток реальных денег – бюджетное ассигнование, внебюджетные фонды, собственные средства, кредиты и т.д.

Сооружение объектов их эксплуатация сопровождается оттоком денежных средств, связанных с приобретением оборудования, эксплуатационными затратами, налогами и погашением кредитов.

Два этих потока на разных этапах по-разному соотносятся друг с другом. На стадии строительства полный поток денежных средств определяется главным образом их оттоком, после ввода объекта в эксплуатацию отток денежных средств выступает в виде затрат на производство и погашение кредитов. Здесь же проект, реализуя заложенный в нем потенциал, приносит доходы и прибыль, часть которой вместе с амортизацией образует приток денежных средств, направляемых на окупаемость инвестиций.

ЧТС – чистая текущая стоимость

ЧТС = приток – отток денежных средств = ΣVtприток/((1+δ)t-1) - ΣVtотток/((1+δ)t-1)

Расчет цены создания прибора или устройства

Если в технико-экономическом обосновании невозможно рассчитать показатели экономической эффективности, то в этом случае применяется метод приближенного расчета полной себестоимости с учетом уровня необходимой рентабельности.

Ц = С/С * (1+Р/100), Р – рентабельность

С/С = [Пи + М + З(1+α)](1+β), где α – внутрипроизводственные расходы (зарплата администрации, амортизация, налоги с зарплаты), β – внепроизводственные расходы (сбыт, реклама, аренда). α и β задаются либо заводом-изготовителем, либо производственной лаборатории.

М = Пи*dм/dпи

З = Пи*dз/dпи, где Пи – покупные изделия

Ток = 1/Ек

Когда речь идет об определении периода возврата инвестиций, то следует более детально рассматривать весь инвестиционный цикл. И в таких случаях учитывается сдвиг во времени – ЛАГ. Между началом капиталовложений и получением от них эффекта – ЛАГ.

Ток = t + (К + ∆К – П1t)/П2 (магистрали связи)

Ток = t - (К – 0.5(П1+П2))/П2 (телеграфы, местная ТФОП в сельской и городской местности, проводное вещание)

Лекция №4 (23.09.2011)

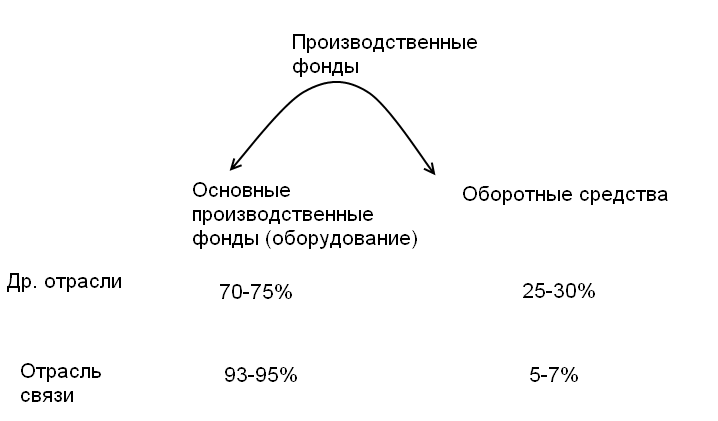

Основные производственные фонды

При производстве продукции связи используются средства производства, состоящие из средств труда и предметов труда, которые являются материальным элементом процесса труда. Средства труда являются материально вещественным содержанием основных фондов, предметы труда – оборотных средств. В совокупности они образуют производственные фонды.

Основные средства труда становятся основными фондами с момента их ввода в действие, с момента их зачисления на баланс. Средства труда, находящиеся в пути или монтаже, основными фондами не являются. К основным фондам также не относятся: средства труда стоимостью менее 10000 руб. и сроком службы менее одного года. Эти средства труда по своей природе являются основными фондами, но для простоты учета и отчетности, их называют малоценными или быстро изнашивающимися предметами.

Особенности основных фондов (отличие от оборотных средств)

Участвуют в ряде производственных циклов

Сохраняют свою вещественно-натуральную форму в производственном процессе

Переносят свою стоимость на новый продукт частями по мере износа

Важнейшей экономической характеристикой основных фондов является их структура:

Структура ОФ |

||||||

производственные |

Видовая или технологическая |

Подотраслевая |

Качественная |

Воспроизводственная |

Возрастная |

|

Доля производственных основных фондов |

Активные фонды |

Пассивные фонды |

Доля основных фондов по подотраслям |

Доля средств автоматизации |

Доля основных фондов, введенных за счет нового строительства |

Доля фактически используемого оборудования |

Доля фондов неосновной деятельности |

Непосредственное влияние: 3,4,5 и 6 группы |

1,2,7,8 группы, описанные ниже |

Доля средств механизации

|

Доля ОФ за счет расширения |

Доля используемого оборудования до 5 лет |

|

Доля непроизводственных фондов |

Доля средств цифровых систем |

Доля ОФ за счет реконструкции |

Доля используемого оборудования от 5 – 10 лет |

|||

Доля производственных фондов других отраслей в системе связи |

Доля ОФ за счет модернизации |

Доля оборудования от 10 – 20 лет |

||||

Доля введенных ОФ, направляемых на их возмещение за счет выбытия |

Доля оборудования свыше 20 лет |

|||||

Производственные ОФ непосредственно участвуют в производственных процессах, либо создают условия для осуществления этих процессов. В зависимости от выполняемых функций, ОФ делятся на группы:

Здания производственного назначения (здания расположения средств связи, гаражи, трансформаторные подстанции)

Сооружения (телефонная канализация, мачты для антенн)

Передаточные устройства (кабельные, воздушные линии связи, сами антенны)

Силовые машины и оборудование (электропитающие установки, трансформаторы, выпрямители)

Рабочие машины и оборудование (коммутационное оборудование и почтообрабатывающая техника)

Транспортные средства для перевозки почты (почтовые вагоны, электрокары, 4 почтовых самолета)

Измерительные приборы и лабораторное оборудование

Инструменты, производственный и хозяйственный инвентарь

Прочие основные производственные фонды (гужевой транспорт, лесопосадочные полосы)

Непроизводственные основные фонды косвенно воздействуют на процесс производства. К ним относятся находящиеся в ведении отрасли длительно существующее имущество, служащее целям не производственного потребления (жилые дома, здания и оборудование лечебных, учебных спортивных заведений и клубов).

Для характеристики планирования, учета и анализа используются как натуральные, так и денежные показатели (стоимостные оценки). Натуральные показатели применяются для характеристики технического состава, производственных мощностей, планирования ввода в действие средств и сооружений связи, расчеты необходимого штата на его обслуживание. Для правильного планирования ОФ применяется система инвентаризации и аттестации оборудования. Стоимостная оценка применяется и позволяет определить общую стоимость ОФ, на ее основе определяются несколько экономических показателей, таких как фондоотдача, фондоемкость, рентабельность собственного капитала. На предприятиях связи приняты 2 основных вида оценок стоимости основных фондов, по первоначальной стоимости и по восстановительной.

Первоначальная стоимость – стоимость (цена приобретения) данного вида ОФ, транспортные средства на доставку, стоимость монтажа. Эта стоимость выражается в ценах, действовавших на момент приобретения данного объекта. В связи с длительностью производственного функционирования и под влиянием роста производительности труда цена основных фондов, созданных в разное время, может снижаться (это возможно в нормальных экономических условиях при низком проценте инфляции), поэтому для устранения искажающего влияния ценового фактора ОФ оцениваются по их восстановительной стоимости, то есть по стоимости на сегодняшний день. На практике восстановительная стоимость определяется путем переоценки действующих ОФ с учетом их физического и морального износа. Остаточная стоимость - это первоначальная стоимость за вычетом износа, сумма которого определяется величиной амортизационных отчислений за весь прошедший период службы данного объекта ОФ.

Ликвидационная стоимость - стоимость реализации изношенных и снятых с производства ОФ (цена лома).

На предприятиях составляются балансы движения ОФ. Они составляются по полной и остаточной стоимости.

Фконец года = Фначало года + Фввод – Фвыбытие (- ΣАморт, если так то Фостаток)

Фсреднегодовая = (0.5*(Фначало года + Фконец года) + Ф1.04 + Ф1.07 + Ф1.10)/4

Ф1.04 = Фначало года + Фввод1квартал - Фвыбытие2квартал и так далее.

Лекция №5 (30.09.2011)

Экономическая сущность износа ОФ состоит в постепенной утрате ими своей потребительной стоимости и стоимости, которая переносится на вновь создаваемый продукт. Различают 2 формы износа:

Физический (утрата ОФ их технико-эксплуатационных свойств, прочность, надежность, а следовательно потребительной стоимости и соответственно стоимости. На размер физического износа влияют следующие факторы:

Степень использования ОФ в процессе эксплуатации

Качество самих фондов

Квалификация обслуживающего персонала

Качество ухода за ОФ

Физический износ протекает не равномерно, более быстро протекает в начальной и конечной периоды службы.)

Моральный (выражается в постепенной утрате ОФ их потребительной стоимости и стоимости, не зависимой от их физического состояния. Различают 2 формы морального износа:

Первая форма обусловлена сокращением ОНЗ на воспроизводство ОФ. Это происходит когда в отраслях, создающих оборудование для отрасли связи возрастает производительность труда, в следствии чего создание аналогичных видов оборудования обходиться дешевле. При первой форме морального износа, снижается стоимость ОФ, но полностью сохраняется их потребительная стоимость.

Вторая форма связана с созданием новых более производительных и экономичных средств труда и характеризуется потерей стоимости и потребительной стоимости.)

Общий износ учитывает и физический и моральный износ, в настоящее время учитывающиеся экспертным путем. Определяются:

И0 = 1-(1-Им)*(1-Иф)

И0 = tф/tн (время фактического и нормального срока службы)

И тому и другому износу подвергается все оборудование, все ОФ вне зависимости от того находятся они в эксплуатации, консервации или складе. В последнем случае факт износа особенно отрицателен, поскольку бездействующие ОФ не создают продукции или услуг, а значит не обеспечивают возмещение, что является прямыми потерями предприятия. Создаваемые с помощью морально устаревшего оборудования услуги имеют более высокую стоимость и худшее качество, снижая тем самым конкурентоспособность предприятия. И сужая круг их потенциальных потребителей. Амортизация представляет собой процесс возмещения (погашения) стоимости ОФ по мере их износа, посредством перенесения их стоимости на себестоимость создаваемой продукции. Сумма амортизационных отчислений определяется:

А = ΣНаi*Фбi (Ha – норма амортизации, Фб – балансовая стоимость вида оборудования)

На =(Фб - Л)\Фбi*Tai *100% (Л – ликвидационная стоимость, Та - период амортизации)

Различают 2 группы показателей использования ОФ:

Обобщающие стоимостные показатели, отражающие результативность функционирования всех средств труда

Натуральные технико-экономические показатели использования отдельных видов оборудования, средств и сооружений связи.

Основным стоимостным показателем является фондоотдача Ku – этот показатель характеризует производительность единицы стоимости ОФ в единицу времени (год) и отражает уровень использования ОФ. Показывает сколько рублей, копеек дохода дает использование единицы стоимости ОФ.

Ku = Д/Ф (Ф - годовая стоимость ОФ), руб\руб

Уровень фондоотдачи значительно колеблется по подотраслям. Он высокий в почтовой связи, что объясняется малым объемом ОФ и низкий в электросвязи.

Фондоемкость Kv - это обратный показатель фондоотдачи, показывающий сколько рублей ОФ используется для получения рубля доходов.

Kv = 1/Ku = Ф/Д

Эффективность использования ОФ характеризуется ростом фондоотдачи и снижением фондоемкости.

Фондовооруженность V – характеризует вооруженность труда основными фондами. Показывает сколько рублей ОФ приходиться на одного работника.

V = Ф/Т (Т – среднесписочная численность работников)

Птр = Q/Т = Д/Т (производительность труда)

Птр = Ku*V

Натуральные технико-экономические показатели делятся на три основные группы:

Показатели освоения производственных мощностей, вводимого в действие предприятия, объединения и т.д.

Показатели задействования оборудования, средств и сооружений связи.

Показатели использования оборудования.

Первая группа включает два показателя – срок освоения производственных мощностей (рассчитывается уровень освоения) и фактический резерв неосвоенной мощности

2 Группа - Коэффициент уплотнения и коэффициент задействования оборудования

3 группа – коэффициент экстенсивного использования оборудования.

Определяет резерв использования оборудования по времени, с его помощью могут быть выявлены резервы к увеличению часов работы оборудования за счет устранения простоев и технических остановок.

Кэкс = tф/tв *100% (фактическое время к возможному)

Кинт = Дф/Дв *100% (фактический доход или фактический объем полезной работы, возможная сумма доходов или возможный объем возможной полезной работы за фактически отработанное время по нормам производительности оборудования (пропускной способности)).

Кинтеграл = Кэкс*Кинт (резерв использования оборудования как по времени, так и по мощности)

Пути улучшения использования ОФ

Внедрение нового экономически эффективного оборудования. Влияние внедрения новой техники на повышение фондоотдачи происходит циклически, при внедрении больших объемов фондоотдача снижается, но при этом, если обеспечивается рост производительности труда, то в дальнейшем по мере освоения производственных мощностей фондоотдача должна расти.

Повышение задействованных и лучшее использование ОФ. Происходит через активизацию услуг, широкую рекламу и кредитную систему. Она включает в себя: улучшение организации труда, внедрение мероприятий НОТ (научная организация труда), повышение доступности [шаговая доступность и тарифы], улучшение качества обслуживания и услуг.

Совершенствование структуры ОФ.

Ускорение и повышение эффективности освоения производственных мощностей. Обеспечивает на основе: текущего и прогнозируемого спроса на услуги и средства связи, комплексного ввода в действие новых производственных мощностей, повышение качества строительства и монтажа оборудования, своевременная подготовка кадров.

Создание системы управления ОФ. Совершенствование системы показателей, системы налогообложения.

Оборотные средства

ОС – называются оборотными, так как в производственном процессе используются полностью, меняя при этом свою натурально-вещественную форму. В современных условиях значение ОС все более возрастает, так как они составляют наиболее подвижную часть активов, степень использования которых определяет их финансовую состоятельность. ОС предприятий связи неоднородны и включают в себя оборотные производственные фонды (ОПС) и фонды обращения (ФО). ОПС непосредственно связаны с созданием услуг, включают в себя: запасы вспомогательных материалов, запасных частей, топлива, малоценных и быстроизнашивающихся предметов(на предприятиях почтовой связи это спецодежда и запасы посылочной тары). Во внереализационной деятельности в рассматриваемую группу относят: сырье, материалы, незавершенное производство и расходы будущих периодов. ФО включают в себя: денежные средства предприятий на расчетных счетах и в кассе; средства, вложенные в готовую продукцию внереализационной деятельности и дебеторскую задолжность (35-40%).

Лекция №6 (7.10.2011)

Потребность в ОС устанавливается на основе их нормирования. Нормы ОС это относительные показатели минимальной потребности предприятий в различных их видах. Исходя из экономического содержания ОС эффективность их использования характеризуется показателями оборачиваемости, к ним относятся:

Показатель длительности одного оборота (Длительность одного оборота показывает тот промежуток времени в днях, в течении которого авансируемые ОС вернутся на предприятие в виде части стоимости готовой продукции или созданных услуг: Кд = ОСср*Чд\Дреал (Дреал – доходы от реализации услуг, Чд – число дней периода). В расчетах число дней = 360 (год), 90 (если квартал))

Коэффициент оборачиваемости (характеризует объем доходов от реализации услуг, полученный в расчете на рубль средней стоимости ОС; по сути это коэффициент показывает число оборотов ОС в течении рассматриваемого периода. Коб = Дреал\ОСср

Коэффициент загрузки ОС в обороте (величина обратная коэффициенту оборачиваемости; характеризует сумму ОС, затраченных на создание услуг, стоимостью 1 рубль. Кзаг = 1\Коб = ОСср\Дреал)

Эффект улучшения использования ОС определяется относительной величиной их высвобождения за счет сокращения длительности одного оборота.

∆ОСср = Дреал\Чд *(Кд1-Кд2)

Кд1 и Кд2 – длительности одного оборота в сравниваемых периодах по плановым и отчетным данным.

На уровень использования ОС влияют субъективные и объективные факторы.

К объективным относятся:

Системы ценообразования в отраслях где создаются товарно-материальные ценности

Система материально-технического снабжения

К факторам субъективного характера (к тем, на которые предприятия могут влиять самостоятельно) относятся:

Уровень техники и технологий производства

География и стабильность связей с поставщиками ресурсов

Прогрессивность контрактных отношений с производителями оборудования и потребителями услуг

Основными направлениями улучшения ОС являются:

Сокращение взаимных неплатежей поставщиками ресурсов на основе совершенствования законодательной базы и повышения платежной дисциплины

Внедрение новой техники и технологий, обеспечивающих экономию материальных и энергоресурсов

Совершенствование системы материально-технического снабжения на основе прямых длительных договоров с поставщиками ресурсов

Современное реализация излишков товарно-материальных ценностей

Трудовые ресурсы связи. Их использование

В зависимости от выполняемых функций все работники в отрасли связи делятся:

Рабочие связи

Специалисты

В условиях повышения объемов и сложности оборудования телекоммуникационных систем все более возрастают требования к профессиональному составу кадров и их квалификации.

В современных условиях при инновационной деятельности операторов и конкуренции изменяются функциональные и профессионально-квалификационный состав работников связи. При общем снижении численности персонала растет доля специалистов, имеющих высокие классы квалификации, кроме этого появляются новые профессии и специальности, это прежде всего менеджеры различного уровня, в том числе по управлению проектами и продаже услуг, маркетологи по исследованию рынка, финансовые аналитики и специалисты по связям с общественностью.

Предприятия должны определять минимально необходимую численность производственного персонала. Численность работников, занятых обслуживанием клиентуры и обработкой обмена, рассчитывается следующим образом:

Т = (Σqi/Нвырабi)/ФРВ *Котп (фонд рабочего времени, 156 или 164 час\месяц)

Нвыраб – одним работником в единицу времени

Котп = 1.08 – коэффициент, учитывающий подмену во время отпуска

qi – количество обмена

Численность работников, занятых обслуживанием оборудования:

Т = (ΣNi*Нобсi)/ФРВ *Котп

ФРВ = 164

Численность работников, занятых управлением, а также штат функциональных подразделений, определяется с учетом организационно-производственной структурой предприятий, функциональными и должностными обязанностями отдельных работников, при этом используются штатные нормативы, которые устанавливают количественную зависимость между числом работников в каждой функциональной группе и объемом работы по каждой из них.

Среднегодовая, среднесписочная численность работников:

Т = Т1_01 + ∆Т - ∆Э

∆Т=0.25*(∆Т1*3.5 + ∆Т2*2.5 + ∆Т3*1.5 + ∆Т4*0.5) – прирост численности

∆Э = ∆t/ФРВ *Котп (экономия штата)

∆t = (t1 – t2)*q2

t1 – трудоемкость работ до внедрения оргтехмероприятий

t2 – трудоемкость после внедрения

q2 – объем услуг после проведенных мероприятий

Различают реальную и условную экономию штата.

Под реальной следует понимать сокращение численности в том случае, если проведений того или иного мероприятия обеспечивает снижение трудоемкости. При условной экономии штата абсолютное число работников штата не сокращается и может даже расти, но их численность растет медленнее, чем доходы от реализации услуг, то есть темп роста доходов ≥ темпа роста производительности труда.

Различают состав работников:

Списочный (все работники, принятые на работу и оформленные приказом)

Штатный (потребность предприятия в рабочей силе, показывает сколько человек должно иметь предприятие в зависимости от объема, характера и режима его работы)

Явочный (показывает какое количество работников фактически вышли на работу, отличается от списочного за счет работников, не явившихся на работу по причине болезни, отпуска и т.д.)

Производительность труда

Экономическая теория определяет производительность труда, как количество продукции установленного качества, создаваемое одним работником в единицу времени.

Птр = Q/Т

В отрасли связи: Птр = Дреал/Т

Действует объективный закон экономии времени и роста производительности труда. Рост производительности труда означает, что доля живого труда в создании единицы продукции снижается, а доля овеществленного труда возрастает, но так, что общая сумма затрат на единицу продукции снижается. Этот закон для отрасли связи имеет двоякое значение: во-первых, так как связь участвует и в инфраструктуре, то повышение производительности труда в отрасли создает условия для роста производительности труда всего общественного производства; во-вторых, рост производительности труда создает условия для роста объема услуг, то есть влияет на эффективность деятельности отрасли. Повышения производительности труда отражает интенсификацию производства, поэтому в бизнес-планах определяются показатели эффективности роста производительности труда.

Темп роста производительности труда: J_Птр = Птр1/Птр2 *100%

Прирост дохода: ∆Д_Птр = (Птрслед – Птрпред)*Тслед

Тусл = Дслед/Птр_пред – Тслед

Современные технологии работы с персоналом и мотивация труда

Опыт работы телекоммуникационных компаний свидетельствует, что комплексная система управления трудовыми ресурсами должна охватывать следующие основные направления:

Оценка персонала для определения уровня профподготовки

Планирование карьеры сотрудников

Ротация кадров (вертикальное перемещение)

Мотивация трудовой деятельности на сочетании материальных льгот и моральных стимулов

Формирование единой корпоративной культуры (убеждения, традиции и нравственные нормы)

Лекция №7 (14.10.2011)

Проекты по оценке персонала предусматривают тестирование. Программы тестирования разрабатываются для отдельных категорий и функциональных групп. Учитываются следующие характеристики:

Аналитическая и системная мышление

Ответственность

Открытость новому (стремление развиваться)

Командная работа

Влияние на окружающих

Умение управлять людьми

Тестирование должно проводиться регулярно и результаты тестирования должны обязательно увязываться с мотивацией труда. Под мотивацией понимается процесс формирования у работников определенной устойчивой системы стимулов (мотивов) для достижения личных целей или целей всего коллектива.

Верхняя часть характерна для персонала от 18 до 35 лет. Людям старшего возраста более импонирует нижняя часть схемы.

Трудовые ресурсы в отличие от других видов ресурсов имеют свои особенности. Каждый работник имеет свою цену и может на нее влиять. Каждый реализуя себя в процессе производства, реализует себя частично. Каждый работник является объектом управления, но не пассивным, а активным. При отборе кадров уделяется внимание:

Опыту работы

Профессионализму

Коммуникабельности

При заключении договора в нем отражаются условия работы, могут присутствовать льготы, социальный пакет, испытательный срок, срок работы и условия расторжения договора. Система штрафов является одним из факторов роста производительности.

Резервы роста производительности:

Уровень производительности труда зависит от объема услуг, доходов, от численности персонала, поэтому все факторы роста производительности зависят от этих показателей. Поскольку объем услуг определяется спросом со стороны потребителя, то влияние предприятия на их величину лишь косвенное и заключается в том, что спрос и потребление увеличиваются при активизации услуг. Для сокращения численности предприятие проводит различные мероприятия, которые можно разделить на материально-технические и организационно экономические:

Повышение технической и энергетической вооруженности труда, интенсификация производства, резкое сокращение затрат живого труда, освоение новых источников электроэнергии

Материально-технические факторы дают эффект лишь в сочетании с рациональной организацией труда и экономическим стимулированием работников. К организационно-экономическим факторам относятся:

Совершенствование разделения и кооперация труда, совмещение профессий, расширение зон обслуживания

Совершенствование нормирования труда

Совершенствование планирования, проектирования, оснащения рабочих мест

Повышение квалификации персонала

Улучшение условий труда: санитарно-гигиенические, эстетические, снижение монотонности и тяжести труда

Улучшение экономического стимулирования:

Через системы доплат к основному заработку

Через коллективные формы оплаты труда

Через укрепление трудовой и производственной дисциплины

Дают отдачу сразу и не требуют экономических вложений.

Система оплаты труда

Под оплатой труда (зарплата) принято понимать вознаграждение установленное работнику за выполнение трудовых обязанностей, оплата труда каждого работника определяется работодателем в зависимости от количества и качества, выполненных работ и максимальным пределом не ограничивается. Вид системы оплаты труда, размеры тарифных ставок и должностных окладов и иных поощрительных выплат, а также соотношения в их размерах между отдельными категориями персонала предприятия устанавливают самостоятельно и фиксируют их в коллективных договорах или иных локальных нормативных актах, различают основную и дополнительную оплату труда. К основной относят:

Выплаты за отработанное время

За количество и качество выполненных работ при различных формах оплаты труда

Выплаты компенсационного характера

Выплаты простоев не по вине работника

Выплаты стимулирующего характера

Дополнительная оплата труда:

Выплаты за непроработанное время, предусмотренное законодательством о труде и коллективными договорами

Оплата времени отпусков

Оплата времени выполнения государственных и общественных обязанностей

Оплата выходного пособия

Организация оплаты труда

|

||

Тарифная система |

Нормирование труда |

Формы оплаты труда |

|

|

|

Стимулирующие за интенсивность и высокие показатели труда, за качество работ, за выслугу лет. Премиальные выплаты по итогам работ. Стимулирующие выплаты по распоряжению руководителя из средств внереализационной деятельности. Существует система стимулирующих надбавок за:

особый режим работы, связанный с обеспечением безаварийной, безотказной и бесперебойной работой инженерных и хозяйственно-эксплуатационных систем жизнеобеспечения.

Организацию и проведение мероприятий на повышение имиджа, авторитета учреждения среди населения

Непосредственное участие в реализации нацпроектов

Размер как в абсолютном значении, так и в % к окладу.

Выплаты компенсационного характера:

Выплаты за тяжелые условия труда

Выплату за работы со сведениями, составляющими гостайну

За работу в ночное время

Оплата за выходные и праздничные дни

Оплата сверхурочной работы

Районные коэффициенты

За стаж работы крайнего севера и в районах, приравненных к крайнему северу

Лекция №8 (21.10.2011)

Формы оплаты труда

Три формы:

Повременная

простая повременная

повременно-премиальная (связь)

Сдельная

Прямая сдельная

Сдельно-премиальная

Сдельно-прогрессивная (ручная роспись шкатулок, кукол)

Аккордная (учет объема и сроков выполнения, строительство)

Косвенно-сдельная (труд монтеров, их премия зависит от основных доходов.)

Бестарифная (прогрессивная) [когда есть возможность оценки труда каждого человека, индивидуально]

Трудовая деятельность персонала, работающего по найму и лиц свободных профессий

Предпринимательская деятельность (прибыль)

Собственность (проценты, дивиденды)

Средства государства и предприятий, распределяемые в соответствии с принадлежностью к определенной социальной группе или категории персонала (трансфертные платежи)

Личные подсобные хозяйства (продукты питания, консервированные продукты)

От источника дохода существенно зависит:

Мотивы, а следовательно и результаты деятельности людей, что непосредственно связано с экономикой предприятия, региона и страны

Взаимоотношения между людьми и их группами в производственных коллективах, регионах и страны

Качество жизни людей, характеризующее степень их удовлетворения материальных, интеллектуальных и духовных потребностей

Стимулирующие выплаты делятся на премии и надбавки. Они вводятся для повышения добросовестного отношения к труду. Различия между ними в том, что надбавки выплачиваются в одинаковом размере каждый месяц в течении установленного периода. Премии могут носить нерегулярный характер в зависимости от достигнутых результатов. Доплаты назначаются для возмещения дополнительных затрат рабочей силой из-за объективных различий в условиях и тяжести труда. Компенсации выплачиваются или учитывают не зависящие от предприятия причины. Доплаты и компенсации объективно не зависят от сотрудника, надбавки и премии отражают результаты его собственных достижений.

Лекция №9 (28.10.2011)

Себестоимость и пути ее снижения

Процесс создания и реализации услуг всегда связан с использованием живого и овеществленного труда, которые в денежной форме выступают в виде затрат на производство, эти затраты – текущие и представляют собой стоимостную оценку использованных в процессе производства (за определенный промежуток времени, год, квартал) трудовых ресурсов, ОФ, ОС.

Себестоимость показывает, во что конкретно обходиться предприятию создание продукции или услуг данного объема. Различают полную себестоимость и себестоимость отдельных видов услуг. Состав затрат, включаемых в полную себестоимость, определяется правительством РФ специальными постановлениями с целью обеспечения единообразия в планировании эксплуатационных расходов во всех отраслях экономики, и недопущение включения в них непроизводительных затрат. Полная себестоимость включает в себя общую величину эксплуатационных расходов по отрасли связи в целом. Себестоимость отдельных видов услуг представляет собой затраты, связанные с передачей конкретных видов сообщений, и определяется на каждом предприятии на основе определения общей себестоимости по специальной методике. На основе индивидуальной стоимости услуг определяется средняя себестоимость данной услуги по отрасли.

В полную себестоимость включаются следующие затраты:

Э = ФОТ + Страх.взн. + А + М + Эл + Пп + Тр + Вр + Эауп + Эпроч

Фонд оплаты труда

Страховые взносы (единый соцналог)

Амортизация

Затраты на материалы

Электроэнергия

Переводы почты

Транспорт

Взаиморасчеты (экономические отношения между операторами)

Расходы на аппарат управления

Прочее

Фонд оплаты труда включает всю оплату труда работникам по ставкам и должностным окладам, премии, установленные законодательством. Надбавки и доплаты за вредные, тяжелые условия труда, работу в ночное время, разъездной характер работы, знание и применение иностранного языка, работу в праздничные и выходные дни, зарплата очередных отпусков. На включает оплату деятельности соцсферы. Для почты (50%), электрическая (40%)

Страховые взносы – налоги с ФОТ.

Амортизация – накапливание средств для возмещения старания оборудования. Почта (10%), электрическая (15%)

Материальные затраты – приобретение вспомогательных материалов, малоценных и быстроизнашивающихся предметов.

Затраты на электроэнергию – затраты только на производственные нужды.

Транспортные расходы – перевозка почты.

Аппарат управления (Общехозяйственные и административно-управленческие расходы) – оплата коммунальных услуг, поддержка санитарно-гигиенических условий, командировочные расходы, обеспечение охраны труда, канцелярские расходы.

Прочее – выплаты процентов на краткосрочные ссуды банка, оплата информационных, консультационных, аудиторских услуг, представительские расходы (завуалированные взятки в виде Parker).

На предприятиях связи применяется относительный показатель себестоимости:

с\с = Э\Д либо на рубль, либо на 100 руб (никогда в %)

Исчисление себестоимости по отдельным элементам и статьям затрат называются калькуляцией:

с\с = ФОТ\Д + Страх.взн.\Д + А\Д + М\Д + Эл\Д + Пп\Д + Тр\Д + Вр\Д + Эауп\Д + Эпр\Д

На основе калькуляции определяется и структура эксплуатационных расходов. Это необходимо для определения наиболее значимых резервов экономии затрат на производство услуг. Деятельность предприятия будет тем эффективнее, чем меньше в структуре себестоимости (при прочих равных) удельный вес на оплату живого труда и большая доля расходов связана с использованием прошлого труда, при общем снижении себестоимости на единицу конечного продукта.

Живой труд – ФОТ и Страховые взносы. Все остальное прошлый.

По способу отнесения на с\с все эксплуатационные затраты делятся на прямые и косвенные, так как большинство предприятий (АО) являются предприятиями объединенного типа, представляющими услуги по достаточно широкой номенклатуре, то часть всех затрат предприятий или их филиалов может быть отнесена на непосредственно определенную подотрасль или даже услугу, такие затраты прямые. К их числу относятся затраты на оплату труда производственного персонала, амортизация основных средств, электроэнергия для производственных нужд, остальные виды затрат, особенно общехозяйственные, прочие, зарплата административно-управленческого персонала, можно перенести на с\с создаваемых услуг только расчетным путем, поскольку они связаны с деятельностью предприятия в целом, такие затраты косвенные.

На предприятиях текущие эксплуатационные расходы также подразделяются на условно-постоянные и переменные.

Условно-постоянные остаются практически неизменными при увеличении объема создаваемых услуг в достаточно широких пределах, а в ряде случаев вообще не зависят от созданного конечного эффекта (ФОТ).

Такие виды расходов как аренда, коммунальные платежи, выплата % за кредиты банков могут иметь место, даже если продукция или услуги не создаются вообще.

Расходы, объем которых растет пропорционально объему услуг, называются переменными. К их числу относят: затраты на материалы, запасные части, электроэнергию, расходы по экономическим отношениям (взаиморасчеты), перевозка почты.

Деление всех составляющих с\с на условно-постоянные и переменные имеют важное значения для поиска резервов ее снижения поскольку, чем выше удельный вес условно-постоянных расходов, тем медленнее растут общие эксплуатационные расходы при увеличении объема услуг. Если получаемый доход меньше переменных затрат, то предприятие является банкротом.

Лекция №10 (11.11.2011)

Методика определения эксплуатационных расходов и себестоимости

Методика определения с\с включает следующие затраты:

разработка сметы затрат на производство

определение общей величины эксплуатационных расходов

расчет с\с 100 рублей дохода от реализации услуг

оценка полученных результатов на основе определения изменения с\с за рассматриваемый период

относительный показатель с\с: с\с = Э\Д (рубли) – на рубль дохода

с\с = Э*100\Д – на 100 рублей дохода

изменение с\с = ∆Jc\c = (c\c0 – c\c1)/c\c0 *100% = + \ - (+ - уменьшение с\с)

Jc\c_i = (1-Jc_i/Jд)*dc_i * 100% = + (+ - снижение с\с, - рост с\с) – по i-той статье затрат

Э = (c\c0 – c\c1)*Д1 – экономия эксплуатационных расходов (если с\с на 100 рублей, то разницу поделить на 100)

Jпроизвод > Jзарплат (темп роста производительности должен всегда превышать темп роста зарплаты)

Изменение роста с\с за счет роста производительности труда:

Jc\c = (1-Jзарплат/Jпроивзод)* dфот *100%

(dФОТ – доля фонда оплаты труда из предыдущего периода)

В современных условиях коммерческие усилия хозяйствующих субъектов направлены на достижение двуединой цели:

выпуска конкурентоспособной продукции

получение прибыли

Чем большую прибыль получает предприятие, тем значительнее его возможности по производственному и социальному развитию. Снижение с\с, лежащей в основе формирования тарифов, является предпосылкой для их уменьшения и делает услуги связи более доступными.

На снижение с\с влияет 3 группы факторов:

общеэкономические или народно-хозяйственные (влияние предприятий невелико)

отраслевые (влияние предприятий невелико)

внутрипроизводственные (влияние велико)

Практика показывает, что в крупных телекоммуникационных компаниях издержки на единицу создаваемых услуг ниже, чем у средних и мелких операторов, так называемый эффект масштаба. Наиболее ярко проявляется в отраслях естественных монополий, где издержки достигают минимальных значений. Вместе с тем монопольной положение на рынке, позволяет этим компаниям диктовать цены, которые не редко бывают завышены по отношению к с\с, в связи с этим в дело вступает антимонопольное законодательство.

Снижение с\с это не самоцель, а средство достижения максимальных конечных результатов: повышение эффективности работы предприятия и его конкурентоспособности.

Исследование рынка услуг связи

Одним из важнейших аспектов деятельности любого предприятия является исследование рынка услуг связи, главная цель которого состоит в оценке существующей ситуации (конъюнктуры, сложившейся на рынке) и разработка прогноза его развития. Под рынком услуг связи в общем случае понимается совокупность экономических отношений по поводу производства и потребления услуг. Многономенклатурный характер производства обуславливает правомерность понятия рынок услуг. Так рынок услуг электросвязи делиться на более мелкие рынки, в рамках каждого из которых могут быть выделены сегменты или, так называемые, товарные рынки, характеризующие соотношения спроса и предложения на отдельные услуги.

Рынки услуг связи делятся:

По географическим границам:

международные

федеральные

региональные

местные

По составу производителей услуг:

государственные

акционерные

совместные

частные

По составу потребителей услуг:

физические лица

юридические лица

Спрос – это потребность, ограниченная платежеспособностью. Спрос на услуги связи – готовность пользователей оплатить определенное число услуг конкретного вида с учетом действующих тарифов. Предложение услуг связи – это число услуг определенного вида и качества, которое предприятие может предоставить пользователям в зависимости от своих технических возможностей.

Исследования рынка, как правило, включает следующие направления:

анализ общих характеристик рынка, определение его потенциальной емкости по отдельным видам традиционных и новых услуг

изучение потребителей, их поведение и отношение к конкретным видам услуг

анализ условий конкуренции и деятельности альтернативных операторов

К внутренним факторам относятся:

достигнутый уровень потребления услуг

качество обслуживания

степень доступности

взаимозаменяемость или взаимодополняемость

К внешним факторам относятся:

географические, тип населения (городское\сельское)

демографическое (численность населения в обслуживаемой территории, половозрастной состав потребителей, численность состава предприятия)

психографические (принадлежность к определенному слою общества, характер трудовой деятельности)

поведенческие (степень приверженности к данному виду услуг)

экономические (затраты на связь)

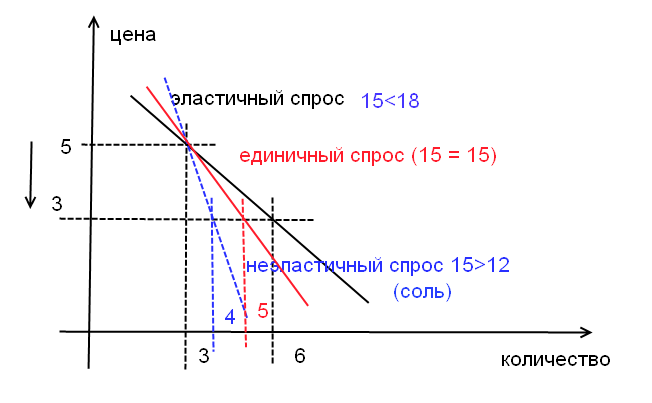

Эластичность спроса – степень чувствительности спроса к изменению цены товара.

Лекция №11 (18.11.2011)

Прибыль, ее источники и виды

Предприятия, реализуя свою продукцию, получают за нее денежную выручку, однако это не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции, то есть с с\с. Предприятие получает прибыль если выручка превышает с\с, если выручка = с\с, то удалось лишь возместить затраты на производство и прибыль отсутствует. Если затраты превышают выручку, то предприятие получает убыток или отрицательный финансовый результат.

Валовая или общая прибыль = выручка от продаж, В.

Впродаж = Преализация услуг + Посновные средства или иное имущество + П (-У)внереализ.деятельность + Пагентская деятельность

П = Д-Э

К внереализационной деятельности относится вся внепрофильная деятельность, оптовая и розничная торговля товарами, связанными с оказанием услуг, работа находящихся на балансе данного предприятия ремонтных мастерских, автобаз, дивиденды, проценты на ценные бумаги, принадлежащие предприятию; здесь учитываются результаты собственной деятельности объектов социальной сферы (которые, как правило, убыточны), штрафы, пени и иные виды санкций, выплачиваемые предприятием за различные виды нарушений.

Агентская прибыль – билинговые операции (включение\выключение интернета), аутсортсинг (привлечение ресурсов со стороны с последующим обслуживанием).

Получаемая предприятием прибыль подлежит налогообложению. В настоящее время ставка налога, порядка 20%. По налогу на прибыль предусматривается система льгот и облагаемая прибыль уменьшается на суммы, направляемые на финансирование капитальных вложений (на очистные сооружения, на жилищное строительство, на погашение кредитов).

Взносы на благотворительные цели составляют порядка 3% (чернобыльские фонды – 5%).

Средства, направляемые на образовательные учреждения.

Средства, направляемые на научно-изыскательскую деятельность и опытно-конструкторскую.

Общая величина перечисленных и ряда других льгот не должна уменьшать фактическую сумму налога, исчисленную без учета льгот более чем на 50%.

Пналогооблагаемая = Впродаж + Пнеоблагаемая

Пчистая = Пналогооблагаемая – Пнеоблагаемая*Нставка налога

Пчистая |

|||

Фонды накопления |

Фонд потребления |

Резервный фонд |

Прибыль к перераспределению между учредителями и акционерами |

Из фонда накопления выплачиваются средства на природоохранные мероприятия, расходы сверх установленных норм, расходы по выпуску ценных бумаг, расходы по созданию новых предприятий, выплата штрафных санкций в случае сокрытия или занижения прибыли, нарушение природоохранных мероприятий, нарушение требований по охране окружающей среды.

Фонд потребления используется на финансирование социальных выплат, не связанных с производственной деятельностью.

Резервный фонд практически не используется.

Факторы, влияющие на величину прибыли

Факторы |

||||

Внутренние |

Внешние |

|||

производственные |

внепроизводственные |

|

|

|

экстенсивные |

интенсивные |

|

||

Внешние: производственные условия, регулирование налогов, тарифов, ставок.

Внепроизводственные: социальные условия труда, природоохранная деятельность, снабжение.

Прибыль характеризует результативность хозяйственной деятельности в абсолютном значении, но для того чтобы оценить эффективность производства необходимо сопоставить прибыль с теми расходами, которые были затрачены для получения этой массы прибыли. Такой относительный показатель называется рентабельностью.