15. Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Формула расчета коэффициента обеспеченности собственными средствами следующая:

Косс = (сумма собственных средств - сумма внеоборотных активов) / сумма оборотных средств

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Признание предприятия неплатежеспособным не означает признания его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное органом ФУДН состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, то рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности

16. Коэффициент восстановления (утраты) платежеспособности

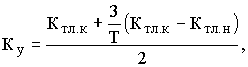

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности, Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода, Т - отчетный период, мес., 2 - нормативное значение коэффициента текущей ликвидности, 6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности, Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес., 2 - нормативное значение коэффициента текущей ликвидности,

3 - нормативный период восстановления платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки, принимается решение отложить признание структуры баланса неудовлетворительной, а предприятия - неплатежеспособным на срок до 6 месяцев.

При отсутствии оснований для признания структуры баланса предприятия неудовлетворительной с учетом конкретного значения коэффициента восстановления (утраты) платежеспособности, принимается одно из двух следующих решений:

при значении коэффициента восстановления (утраты) платежеспособности больше 1, решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не может быть принято;

при значении коэффициента восстановления (утраты) платежеспособности меньше 1, решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не принимается; однако ввиду реальной угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет органами ФУДН.

17. Федеральное управление по делам о несостоятельности: значение, функции

Федеральная служба России по делам о несостоятельности и финансовому оздоровлению является федеральным органом исполнительной власти, осуществляющим исполнительные, контрольные, разрешительные, регулирующие и организационные функции

Основными задачами Федеральной службы являются:

1) проведение государственной политики по предупреждению банкротств лиц, осуществляющих в соответствии с гражданским законодательством Российской Федерации предпринимательскую деятельность, по финансовому оздоровлению и реструктуризации неплатежеспособных организаций, а также обеспечение условий реализации процедур банкротства;

2) исполнение полномочий государственного органа по делам банкротстве и финансовому оздоровлению, а также органа, уполномоченного представлять интересы Российской Федерации по обязательным платежам и Российской Федерации как кредитора по денежным обязательствам при решении вопросов о несостоятельности (банкротстве) организаций;

3) разработка и реализация мероприятий по обеспечению анализа финансового состояния организаций и контроля за соблюдением ими платежно-расчетной дисциплины.

18. Антикризисное управление риском

Антикризисный менеджмент в значительной части решаемых проблем является рисковым. Управленческий риск как многофакторная категория менеджмента исследуется в динамике целенаправленного циклического процесса управления, имеющего информационные, временные, организационные, экономические, социальные и правовые параметры.

Виды рисков при антикризисном управлении

Признак |

Вид риска |

Назначение риска |

Риск, предполагающий потери; риск, предполагающий выгоду |

Функциональные особенности риск-процесса |

Маркетинговый; инновационный; инвестиционный; производственный; страховой; финансовый |

Содержание риск-результата |

Экономический; социальный; правовой; организационный; инновационный; психологический; имиджевый |

Последствия реализации риск-решения |

Социальные; политические; экологические; демографические |

Уровень внешних факторов (источников) риска |

Международный; макроэкономический; региональный |

Рыночный фактор риска |

Конкурентный; конъюнктурный; ценовой; коммуникационный |

Рынки факторов производства как источники риска |

Человеческих ресурсов; информационный; финансовых ресурсов; материальных ресурсов; временной |

Средства воздействия |

Целевой; стратегический; тактический; прогнозируемый; планируемый; концептуальный; мотивационный; стимулирующий; структурный |

Характер проявления |

Субъективный; объективный; неправомерный (правомерный); неоправданный (оправданный); криминогенный |

Метод (методология) |

Экспертный; экономико-математический; дисконтирования; статистический; интуитивный |

Приведем отдельные примеры управленческого риска.

– Маркетинговый риск конкурентной стратегии развития фирмы может быть выражен в потере доли рынка, в снижении объема продаж и размера прибыли, а также в величине вероятности проявления негативных изменений во внешней среде, например роста цен на энергоносители, повышения процентных ставок по кредитам.

– Финансовый риск – риск финансовой стратегии фирмы может быть выражен в величине потерь доходности ценных бумаг вследствие финансового кризиса и падения валютного курса и в вероятности возникновения такой ситуации. Следует отметить, что финансовые риски наиболее подвижны и разнообразны. Среди них выделяют риски: процентный, кредитный, валютный, неплатежеспособности, ликвидности, рыночный, инфляционный, финансовых злоупотреблений.

– Производственный риск – превышение текущих расходов предприятия в сравнении с бизнес-планом из-за непредвиденных ситуаций: простоев оборудования, недопоставки материалов. Вероятность возникновения таких ситуаций непосредственно связана со снижением уровня организации управления на предприятии из-за внешних и внутренних факторов.

– Инвестиционный риск – риск неопределенности возврата вложенных средств и получения дохода. Например, риск вложения средств в проект связан с неопределенностью его реализации, в связи с неполнотой и погрешностью исходных данных об условиях реализации, о величине затрат и результатов, с возникновением негативных ситуаций при проектировании (изменение конъюнктуры рынка), а также с воздействием факторов технического, коммерческого, политического характера.

Методы управления рисками при антикризисном управлении представлены на рис. 9.1.