2. Основные теории дивидендной политики предприятия.

Практика разработки дивидендной политики предприятий базируется на следующих основных теориях дивидендной политики:

Иррелевантности дивидендов

Существенности дивидендной политики

Налоговой дифференциации

Сигнализирования дивидендов

Клиентуры

2.1 Теория иррелевантности дивидендов.

Теория иррелевантности дивидендов разработана Ф. Модильяни и М. Миллером. В своей статье, они доказывают, что: “величина дивидендов не влияет на изменение совокупного богатства акционеров, которое определяется способностью фирмы генерировать прибыль и в большей степени зависит от инвестиционной политики, нежели от того, в какой пропорции прибыль подразделяется на выплаченную в виде дивидендов и реинвестированную. Оптимальной дивидендной политики как фактора повышения стоимости фирмы не существует в принципе”1.

Исходя из этой теории, для инвесторов нет разницы в том, как получать доход: в виде прироста стоимости акций, либо в виде дивидендов. Стоимость предприятия определяется в основном способностью приносить прибыль и степенью риска.

Пример 1.

Предприятие рассматривает 2 варианта выплаты дивидендов для установления равновесия между текущими выплатами и будущим ростом предприятия с целью максимально увеличить рыночную цену акции :

- 1-й вариант — выплата дивидендов в размере 2% и рост капитализированной прибыли в размере 10%;

- 2-й вариант — выплата дивидендов в размере 10% и рост капитализированной прибыли в размере 2%.

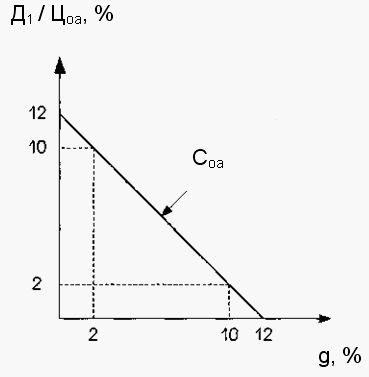

Графически теория иррелевантности дивидендов представлена на рис.1

Рис.1

где Д1 / Цоа — текущая дивидендная доходность;

g — капитализированная доходность;

Coa – Цена обыкновенных акций

Таким образом, на рис.1 видно, что акционер имеет одинаковую доходность в 12%, независимо от выбранного варианта.

Один из основных показателей, интересующий инвесторов – это общая доходность (kt,), состоящая из дивидендной (kd) и капитализированной (kc) доходностей. При допущении нескольких оговорок, принятие любого из вариантов выплаты дивидендов не изменяет общую доходность предприятия, а приводит лишь к ее структурному изменению; например, в первом варианте акционеры получат основную часть дохода в виде капитализированной прибыли (kd), в то время как дивидендная доходность(kc) будет незначительной.

Оговорки, существующие в теории иррелевантности дивидендов не всегда оправданны и возможны практически:

- отсутствие налогов на прибыль

- отсутствие затрат на выпуск и размещение акций

- равнодоступность информации у инвесторов и менеджеров относительно возможностей инвестирования

- инвестиционная политика независима от дивидендной

- дивидендная политика не влияет на стоимость компании

В развитие своей теории Модильяни и Миллер указывают на приоритетность правильной инвестиционной политики, которая определяет достижение основной цели компании. По их мнению, последовательность действий должна быть такой:

1. составляется оптимальный бюджет капиталовложений и рассчитывается требуемая сумма инвестиций;

2. определяется схема финансирования инвестиционного портфеля при условии максимального финансирования за счет реинвестирования прибыли и поддержания целевой структуры источников:

3. дивиденды выплачиваются в том случае, если не вся прибыль использована в целях инвестирования.2

Исходя из этого - оптимальная дивидендная политика первоначально заключается в анализе наиболее выгодных вариантов реинвестирования прибыли. Дивиденды же начисляются по остаточному принципу.

Теория Модильяни и Миллера подверглись критике со стороны ученых и практиков. Основной довод против этой теории – наличие нереальных, для рыночной экономики, оговорок. В многих странах дивиденд и доход от капитализации имеют различные налоговые ставки, поэтому, для инвестора, доход от прироста капитала и от дивиденда не может быть равнозначен. Капитал, привлеченный за счет дополнительного выпуска ценных бумаг, обходится дороже реинвестирования из-за эмиссионных расходов. Так же дивиденд — это реальные деньги, в то время как капитализационный доход - это условный, нереализованный доход.