1.3. Задание аналитической формы уравнения регрессии.

На данном этапе определяют тип зависимости между результативным и факторными признаками (линейная, нелинейная). На основе выбранного типа зависимости определяется базовое уравнение регрессии2, на основе которого будут проводиться все дальнейшие вычисления.

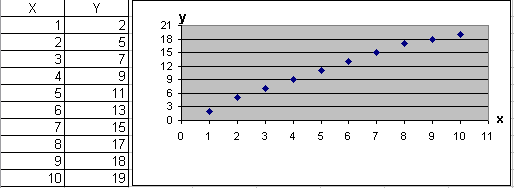

В случае с парной регрессией реальную помощь на данном этапе может принести изображение статистических значений на графике. К примеру, очевидно, что между переменными, данные по которым представлены на рис.1 существует линейная зависимость.

Рис.1. Графическое

изображение зависимости между

переменными.

В случае с многофакторной регрессией качество выбор базовой модели можно провести экспертным путем. Начинающим исследователям можно порекомендовать провести дальнейшие расчеты по нескольким возможным моделям и сравнить полученные результаты.

1.4. Определение параметров уравнения регрессии.

Данный этап заключается в определении параметров (коэффициентов) уравнения регрессии, при подстановке которых в уравнение регрессии общего вида получается математическая модель, выражающая взаимосвязь между конкретными заданными переменными. Чаще всего для этого используется метод наименьших квадратов, сущность которого заключается в нахождении параметра модели при котором минимизируется сумма квадратов отклонений эмпирических (фактических) значений результативного признака от теоретических, полученных по выбранному уравнению регрессии.

1.5. Проверка качества уравнения регрессии.

Для анализа общего качества уравнения регрессии используют обычно множественный коэффициент детерминации (R2), который определяет долю вариации результативного признака, обусловленную изменением факторных признаков, входящих в регрессионную модель:

где: ![]() -

значение результативного признака,

получаемое при подстановке в уравнение

регрессии соответствующего значения

факторного признака (теоретическое

значение).

-

значение результативного признака,

получаемое при подстановке в уравнение

регрессии соответствующего значения

факторного признака (теоретическое

значение).

Значение коэффициента детерминации варьируется в интервале от 0 до 1. Чем оно ближе к 1, тем точнее модель отражает существующую зависимость.

Следует отметить, что высокое значение коэффициента детерминации может объясняться случайными причинами. Проверить статистическую значимость коэффициента детерминации R2 можно с помощью критерия Фишера (F-статистики):

![]()

где n - число наблюдений;

m - число факторов в уравнении регрессии.

Расчетное значение критерия Фишера сравнивается с критическим значением, полученным из специальных таблиц при числе степеней свободы v1=m и v2=n-m-1 и заданном уровне значимости. Если Fp > Fкр, гипотеза H0 : R2 = 0 о случайной природе высокого значения коэффициента детерминации R2 отвергается.

1.6. Проверка статистической значимости коэффициентов уравнения регрессии и определение доверительных интервалов.

Возможна ситуация, когда часть вычисленных коэффициентов регрессии не обладает необходимой степенью значимости, т.е. значения данных коэффициентов будут меньше их стандартной ошибки. Такие коэффициенты должны быть исключены из уравнения регрессии.

Значимость коэффициентов регрессии проверяется с помощью t-критерия Стьюдента:

где: ![]() - стандартное значение ошибки для

соответствующего коэффициента уравнения

регрессии.

- стандартное значение ошибки для

соответствующего коэффициента уравнения

регрессии.

Расчетное значение критерия Стьюдента сравнивается с критическим значением, полученным из специальных таблиц при числе степеней свободы v2=n-m-1 и заданном уровне значимости. Гипотеза H0: аi = 0 о незначимости коэффициента регрессии отвергается, если |tp| > |tкр|.

Кроме того, зная значение tкр, можно найти границы доверительных интервалов для коэффициентов регрессии:

![]()

![]()