4. Березуцкий ю.А.. Солодков в.Т Финансово-промышленные группы России: необходимость, сущность, перспективы. - Иркутск, 1998.

5. Макарова г.л. Организация финансово-промышленных групп.

М., 1998.

6. Беляева И. Интеграция корпоративного капитала и формирование фи

нансовой промышленной элиты: российский опыт. - М., 1999.

263

i

i ::j

1. Особенности формирования и географическое расположение финАнсово-промылЕннъIхx групп

К отдельной группе проблем относится анализ развнтия интегрированных корпоративных образований в российской экономике и разработка мер по совершенствованию механизма формирования и улучшению управления современными корпоративными структурами.

Состав и внутренняя организация финансово-промышленных групп (ФПГ) обеспечивают высокую степень концентрации финансовых ресурсов, перелив аккумулированного денежного капиталав нужном направлении, минимизацию издержек и диверсификацию рисков. ФПГ выступает и как система интегрированного капитала, и как совокупность хозяйствующих субъектов, и как суперкорпорация, созданная посредством акционирования, объединяющая материальные и нематериальные активы с целью осуществления долгосрочных инвестиционных проектов.

Российские ФПГ возникли по инициативе сверху как инструмент государственного регулирования. это предопределило малоэффективную схему взаимодействия государства и крупных ФПГ, неравномерное распределение организационных форм капитала, преобладание Финансово-спекулятивных операций над производственными. В процесс е интеграции банков и промышленных предприя

тий выявились следующие тенденции: возникли промышленные похарактеру действия группы со слабым финансовым институтом; оформились мощные корпоративные группировки, представляющие интересы в основном сырьевого капитала; появились группы, созданные по инициативе крупнейших на тот период банков (Инкомбанк, Российский кредит, Менатеп, ОНЭКСИМбанк, СБС-Агро, Мостбанк, Альфа-банк), для которых была характерна тенденция покровительствовать в основном экспортоориентированным отраслям.

На процесс образования российских ФПГ наложила отпечаток специфика выбора целей объединения - стремление "выжить" на фоне разрушения традиционно сложившихся хозяйственных

264

связей, ликвидации внутренних источников накопления, непрерывного спада промышленного производства. Не мог не оказать влияния на интеграцию финансового и промышленного капиталов инезавершенный процесс картелирования в российской экономике. Не случайно между картельными формами хозяйствования и финансово-промышленными структурами в России немало общего, что не всегда позволяет провести между ними четкую грань.

По организационно-правовой структуре обычно выделяют три типа ФПГ: с преобладанием и функционированием в качестве координирующего центра финансово-кредитного института; с наличием головной холдинговой компании в качестве центрального звена; с объединением капитала путем создания единой акционернойкомпании.

Выделяются и такие признаки объединения, как степень концентрации: экстенсивная и интенсивная; воздействие ценовогофактора: договор об объединении усилий, влияющих на спрос, идоговор об объединении усилий, влияющих на предложение. Осо

бое место среди классификационных признаков занимает формасобственности: государственная, частная, смешанная; охват территории потребителей продукции: региональные, национальные, транснациональные корпорации. Объединяющим моментом во всех

этих характеристиках является происхождение капитала: бывшие отраслевые министерства и ведомства; бывшие гособъединения; промышленные предприятия, объединяющиеся на основе воссоздания прежней системы снабжения и сбыта; крупные банки - организаторы масштабных объединений капитала.

Анализ состояния и развития российских ФПГ показывает значительные противоречия: с одной стороны, преобладание отраслевого принципа в интеграции и непрекращающаяся борьба хозяйственников за сохранение позиций в ранее высокоприбыльных отраслях, с другой - широкомасштабная диверсификация с преобладанием Финансово-спекулятивной деятельности. Особого внимания заслуживает процесс образоваНdЯ ФПГ в оборонном комплексе. для них характерны: преобладание государственной собственности; развитие интеграции горизонтального или вертикального

265

типа; развитие кооперативных связей с прежними поставщиками и партнерами в рамках единого производственно-технологического цикла; слабая диверсификация с гражданскими отрасШlМИ; разнообразие организационно-правовых норм. В оборонной промышленности эффективной интеграции с банковскими структурами идругими финансово-кредитными учреждениями не состоялось, поскольку они были в основном нацелены на выкачивание денежных средств из производства за счет доступа к экспортной выручке. Промышленники также резко негативно относятся к интеграции с финансовыми институтами, стремясь к созданию "карманных" банков. Перспективными представляются интеграция промышленных предприятий с научно-исследовательскими центрами, развитие технологической диверсификации, преодоление низших форм картельных соглашений, диверсификация с отраслями гражданской промышленности.

Анализ банковских групп подтверждает тот факт, что неадекватность концентрации и интеграции промышленного и банковского капиталов потребует их серьезной реорганизации в направлении усиления промышленной составляющей, преобразованиябывших банковских групп в промышленные корпоративныеструктуры.

В последнее время происходит усиление региональных финансово-промышленных структур, поддерживаемых местными властными органами, что предполагает в перспективе создание региональных финансово-промышленных комплексов, основным признаком которых является единое рыночное пространство и информационное поле. Их функционирование позволит не только стабилизировать и равномерно распределять финансовые потоки и инвестиционные ресурсы, но и успешно решать проблемы региона вкомплексе, начиная от самообеспечения товарными ресурсами изаканчивая достижением нормального уровня занятости трудоспособного населения. Успешно развивается и транснациональнаядеятельность финансово-промышленных групп, что требует переосмысления объединительных процессов, поиска эффективныхметодов слияний и способов оценки корпоративного капитала.

Актуальным представляется исследование слияний и выбора способов объединения усилий индивидуального капитала с целью использования дополнительных возможностей и выгод его интеграции, преодоления узких рамок внутреннего экономического роста. На особенности слияний в российской экономике влияют нетолько неравномерное развитие концентрации производства и капитала, но и ожесточенная конкурентиая борьба на мировом рынке. Анализ хозяйственной практики подтверждает, что в Россиипроцесс слияний - это еще и вынужденная мера на фоне разрушения хозяйственных связей, затруднения использования внутреннихисточников накопления, неразвитости рыночных институтов информационного, правового и финансового обеспечения воспроизводственных процессов. Вынужденные слияния закрепляют разобщеиность и неопределенность положения предприятий, затрудняют межотраслевой перелив капитала, ведут к росту средних издержек и затрудняют процессы снабжения и сбыта.

Слияния в российской практике преследуют цель перераспре

делеНИJl прав собственности, что усиливает их бессистемность вусловиях ускоренной и не всегда легитимной приватизации, практики присоединения предприятий "про запас" и "впрок". Специфика слияний в России определяется наличием связей с властными структурами, которые при отсутствии общих интересов и единой стратегии корпоративных образований давали преимуществав осуществлении прибыльных операций. Остро ощущается данная пробnема на региональном уровне, где объединительными процессами руководит местная элита, усиливая узкую специализациюи локальные действия региональных объединений. Наблюдаютсяв основном не равноправные слияния, анедружественные поrnощения, отражающие очередной этап передела собственности и

борьбы за власть. В этих условиях важно выработать правильный

методологический подход к процессу образования корпоративного объединения, определить основные направления слияний.

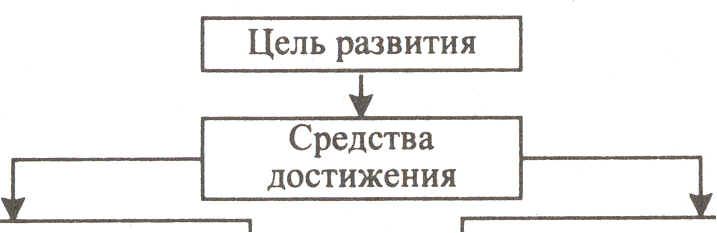

. В основу их моделирования, вписывающегося в реальную российскую действительность, должны быть положены следующие

методологические принципы:

266

267

![]()

- корпоративную

структуру следует рассматривать как

обьединение индивидуальных капиталов,

где осуществляется их взаимодействие

и взаимосвязь в единой целостной системе

корпоративного капитала;

- корпоративное

образование, возникающее в процессе

слияния, отражает статутное слияние

простых экономических единиц- различных

хозяйствующих субьектов, обеспечивающих

жизнедеятельность корпоративной

системы;

- корпоративная

структура как организационно-хозяйственная

форма представляет собой особую

внутреннюю организацию, развивающуюся

по своей логике и своим законам, что

определяет специфику совокупности

определенных экономических отношений.

Исходя из

предложенных принципов должна строиться

работа по выбору и созданию рациональной

модели корпоративногообразования,

определению цели будущего слияния.

Сущность зак

лючается в

определении возможного партнера по

слиянию: это илипоставщики сырья,

представленные добывающими предприятиями

(реже - посредниками), или разнообразные

финансовые институты - коммерческие

банки, инвестиционные фонды и т.п.;

илипромышленные предприятия,

обеспечивающие единый про изводственный

цикл, доступ к новым технологиям и т.д.

Определение"предприятия - цели"

в процессе слияния требует проработки

различных вариантов с позиций выгоды,

рациональности, оптимальности.

Должна осуществляться самооценка

процесса формирования корпорации:

1) вписывается ли присоединяемое

предприятиев общую схему как звено

производственно-технологической цепоч

ки или как звено,

удовлетворяющее потребности в финансовом,

научном, маркетинговом, информационном,

коммерческом, транспортном обслуживании

группы обьединяемых предприятий;

или(при диверсифицированном слиянии)

предприятие эффективнофункционирует

в одной сфере деятельности, позволяя

покрытьвременные потери в другой; 2)

большую роль играет надежда наотдачу

в будущем, Т.е. понесенные расходы по

слиянию должныбыть возмещены и !Iерекрыты

доходом; 3) важно, какое место будет

занимать предприятие в экономической

системе корпорации,

что определяется

достижением синергического эффекта,

превышением эффекта от совокупной

деятельности над суммой эффектов

отдеятельности каждого отдельно взятого

хозяйствующего субьекта.

Огромную роль в

создании корпоративного образования

будет играть финансовый аспект. Чем

больше предполагаемое обьединение,

тем больше потребность в финансовом

регулировании ипланировании, поиске

финансовых ресурсов для

осуществленияхозяйственной деятельности.

Модель будущего корпоративногообразования

с позиций финансового анализа может

выглядеть следуюшим образом (рис.

1).

Спрос на производимую

продукцию

Обеспечение

конкурентоспособности производимой

продукции

Долгосрочная

стратегия развития

Совокупность

экономических ресурсов: технические

средства, люди, информационные технологии,

финансовые ресурсы

1. Прогноз прибылей

и убытков. 2. Свободный баланс.

3. Денежный поток.

Объединение

финансовых ресурсов в рамках корпоративного

образования

Рис. 1. Финансовая

модель корпорацни

268

269

1

![]()

Важным представляется определение отраслевой направленности деятельности формирующегося корпоративного образования. Ставится вопрос о целесообразности отраслевой специализации или диверсификации деятельности корпорации. Начальный этап деятельности корпоративных структур может быть связан с концентрацией капитала одной отрасли, к чему тяготеют отрасли добывающей промышленности (нефтегазовая, металлургическая). Засчет усиления концентрации капитала в одном направлении, устойчивых хозяйственных связей, знакомой производственной имаркетинговой деятельности возрастают возможности накоплениякапитала. Существенным недостатком таких слияний являетсябольшой инвестиционный риск, поэтому отраслевой характер слияний быстро сменяется отраслевой диверсификацией, слияниемпредприятий по группам отраслей - например, отрасли сельскохозяйственного производства, пищевой промышленности, транспорт. Однако и слияния в традиционных отраслях (пищевой, легкой) могут усиливать инвестиционные риски. Эффективная хозяйственная деятельность в таких группах возможна в основном при благоприятной конъюнктуре. Слияния перерастают в диверсификациюдеятельности в разряде различных, не связанных меЖдУ собой групп

отраслей. Поэтому принятие решения о диверсификации требуетсложного анализа привлекательности присоединяемого предприятия: с позиции жизненного цикла самого предприятия и отрасли, где будет функционировать объединение; региона, где расположены предприятия; конъюнктуры рынка, где будет функционироватьгруппа.

Особенностями оценки корпоративного капитала является определение совокупности экономических отношений, позволяющихреализовать право собственности на капитал, Т.е. в реализации своих экономических интересов в процессе оценки капитала заинтересованы не только собственные инвесторы - акционеры, но и управленческий персонал, кредиторы, страховщики, налоговые службы, властные структуры.

Сложность оцепки корпоративного капитала заключается в том, что от ожидаемого объединения капиталов должны выиграть все

участники, поэтому в качестве варианта создаваемой методики оценки предлагается определение стоимости капитала для покупателя - инвестора: оценка акций для их приобретения на рынке сцелью последующей перепродажи. Если объединение капиталовбудет способствовать росту дивидендов и курсовой стоимости акций, то это обстоятельство говорит в пользу слияния, корпорацияэффективно функционирует и вложение средств выгодно в долго

срочном периоде. Используемый в данном случае доходный под

ход ориентируется в оценочном процессе на доход как главный

фактор, определяющий величину оцениваемого объекта. В россий

ской экономике использование доходного подхода имеет свои осо

бенности - нестабильность выливается в нежелание инвестироватьсредства на длительный период, инвесторы предпочитают скоруюотдачу, что требует корректировки расчета цены акции, тщательного анализа таких показателей, как доход на акцию, ценностьи рентабельность акции.

Рыночная стоимость акций является универсальным крите

рием, позволяющим отразить реальное положение корпоративных образований на рынке, учесть специфику финансового сектора, выявить убыточные звенья и дать точную оценку корпоративного капитала. Как показатель, отражающий надежды на будущую отдачу инвесторов, рыночная стоимость акций дает воз

можность учесть перспективы развития рынка, сложность кор

поративных структур, охватывающих различные сферы хозяй

ственной жизни. Основной сложностью оценки акций следуетсчитать субъективизм покупателя и неадекватную реакцию рынка на информацию. Фондовый рынок, генерируя спрос на ценные бумаги, является своего рода индикатором общественного

спроса. В России адекватная реакция на изменения курса акций

отсутствует, что лишний раз подтверждает не только недостаточное развитие фондового рынка, но и определенную заинтересо

ванность ряда корпораций в отставании информации и значитель

ных расхождений в оценке рыночной стоимости акций. Отсюда

значительное число "недооцененных компаний", выпадение из

поля зрения огромного числа предприятий, имеющих мощный

270

271

![]()

'111

1

1I11

11

научно-технический и интеллектуальный потенциал, явно заниженная их суммарная капитализация.