Министерство образования Российской Федерации

Архангельский государственный технический университет

Институт экономики, финансов, бизнеса

Бухгалтерский управленческий учет Методические указания и задания к курсовой работе

Архангельск

2005

Рассмотрены и рекомендованы к изданию методической комиссией Института экономики, финансов и бизнеса Архангельского государственного технического университета

сентября 2005

Составитель:

Г.В. Веретильная, старший преподаватель

Рецензент:

Н.Г. Вотинова, старший преподаватель

ББК 65.052.9(2)

УДК 657(075.4)

Г.В. Веретильная. Бухгалтерский управленческий учет. Методические указания и задания к курсовой работе. - Архангельск: Издательство АГТУ, 2005 - 22 с.

Подготовлены кафедрой бухгалтерского учета Института экономики, финансов, бизнеса Архангельского государственного технического университета.

Предназначены для студентов специальности 06.05.00 "Бухгалтерский учет, анализ и аудит". Могут быть использованы для самостоятельной работы студентами всех специальностей Института экономики, финансов, бизнеса Архангельского государственного технического университета.

В пособии рассматриваются программа курса, вопросы, рассматриваемые в пределах данного учебного курса, содержание курсовой работы. В работе предлагается ознакомиться с перспективным методом учета затрат на производство и калькулирование себестоимости системой пооперационного учета (метод АВС).

Таблицы 14 Библиограф. 17 назв.

Печатается в авторской редакции.

© Архангельский государственный

технический университет, 2005

Оглавление

Введение ………………………………………………………………………….4

Требования Государственного образовательного стандарта ……………..5

Контрольные вопросы ………………………………………………………….7

Учебно-методическое обеспечение ……………………………………………8

Курсовая работа………………………………………………………………….9

Методика расчета себестоимости по методу учета затрат АВС …………14

Пример выполнения курсовой работы ……………………………………...18

Список литературы …………………………………………………………….23

Введение

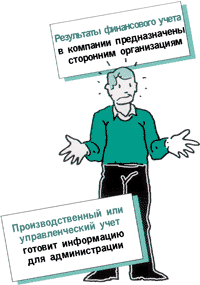

Управленческий учет представляет собой систему сбора, обработки и предоставления информации высшему менеджменту для принятия последним различных управленческих решений. В этом его главное отличие от традиционного финансового (бухгалтерского) учета, ориентированного главным образом на внешних пользователей - кредиторов, акционеров, фискальные органы. Существующая система бухгалтерской отчетности все в меньшей степени отвечает современным требованиям к полноте, достоверности, оперативности информации, необходимой руководству предприятия. В Концепции реформирования предприятий и иных некоммерческих организаций, утвержденной Постановлением Правительства РФ от 30.10.97 № 1373, сказано: "Подчиненность системы бухгалтерского учета целям налогообложения искажает реальную картину финансово-экономического состояния предприятия. Действующая система бухгалтерского учета приводит к искажению соотношения доходов и расходов предприятия..."

Можно также сказать, что управленческий учет есть информационный инструмент контроллинга - концепции управления деятельностью предприятия путем реализации следующей циклической последовательности действий: оценка текущего состояния - принятие управленческих решений - составление плана реализации принятых решений - контроль реализации плана - анализ нового текущего состояния.

С позиций классического учения об экономике предприятия существуют два подхода к обеспечению эффективности производства:

1. При неизменном количестве ресурсов предприятия добиваться получения максимальной выручки;

2. При неизменной выручке стремиться к минимальному потреблению ресурсов.

Сущность обоих подходов сводится, таким образом, к рациональному использованию имеющихся на предприятии ресурсов и управлению потреблением этих ресурсов (т.е. управлению затратами). Управленческий учет в полной мере позволяет реализовать данную концепцию. Можно сказать, что управленческий учет - это система управления прибылью предприятия через управление затратами.

В отличие от традиционного бухгалтерского учета управленческий учет решает совершенно другие задачи и как следствие в гораздо меньшей степени формализован:

- управленческий учет ориентирован на внутренних пользователей;

- в отличие от обязательного бухгалтерского учета управленческий учет организуется по решению администрации;

управленческий учет в отличие от бухгалтерского носит более приближенный характер, т.к. принятие многих решений не может откладываться до получения информации в полном объеме;

- бухгалтерский учет охватывает все аспекты деятельности предприятия, а управленческий учет может затрагивать только отдельные сферы;

бухгалтерский учет предполагает составление отчетов по определенным правилам, управленческий учет представляет данные, которые считает полезными для принятия решений руководством предприятия;

- бухгалтерский учет предполагает известную периодичность, данные управленческого учета могут запрашиваться руководством по мере необходимости.

Управленческий учет среди современных экономических дисциплин занимает особое место. Это в первую очередь связано с тем, что система управленческого учета на предприятиях создается для оперативного обеспечения информацией руководства и учредителей. От того, как организована система управленческого учета, зависит, насколько грамотными и своевременными будут управленческие решения; насколько успешно будет развиваться бизнес в ближайшее время и в долгосрочной перспективе.

Итак, управленческий учет есть система управления прибылью предприятия через управление затратами. Управление затратами невозможно без организации их учета. Учет затрат - это совокупность сознательных действий, направленных на отражение происходящих на предприятии в течение определенного временного периода процессов снабжения, производства и реализации.