ФГАОУ ВПО «УрФУ имени первого Президента России Б. Н. Ельцина»

Институт фундаментального образования

Кафедра социологии и социальных технологий управления

ЛЕКЦИИ

по дисциплине «Анализ хозяйственной деятельности»

Разработана: Бурова Елена Владимировна, ст. преподаватель

Екатеринбург 2012

Тема 1. Теоретические основы анализа хозяйственной деятельности предприятия.

1.1 Теоретические предпосылки возникновения АХД

1.2 Экономический анализ как область познания.

1.3 Финансово-экономический анализ в системе финансового управления предприятием.

1.5 Информационная база финансово-экономического анализа

1.1 Теоретические предпосылки возникновения ахд

Термин "анализ" происходит от греческого слова "расчленяю", "разделяю". Следовательно, анализ в узком смысле слова представляет собой расчленение явления или предмета на составные части (элементы) для изучения их как частей целого. Изучение явлений природы и общественной жизни невозможно без анализа. Не является исключением и экономика.

Освещая историю становления и развития анализа как науки, следует иметь в виду два фактора:

- разработку теоретических вопросов науки;

- их практическое использование.

Теория, методология, методика, способы и приемы экономического анализа складывались постепенно, проходя сложные, порой противоречивые этапы развития.

Аналитический процесс, касающийся общественных явлений, процесса производства и обмена, социально-экономического устройства общества, привел человеческую мысль к тому, что само производство, благосостояние людей подчинены скрытым общественным факторам, глубинным законам экономического развития. Для того чтобы выявить эти законы, недостаточно простого наблюдения, описания явлений. Нужна наука, способная проникнуть в суть происходящих процессов и выявить их движущие силы.

Такой наукой стала политическая экономия (экономическая теория), а вместе с ней, или точнее в ее недрах, возник и экономический анализ. История экономической науки уходит в древние века; причем развивалась она почти одновременно во всех странах. Среди мыслителей Древнего востока - Конфуций; Древней Греции - Ксенофонт, Платон, Аристотель; Древнего Рима - Варран, Сенека и др. В средние века появилось само понятие "политэкономия". Этот термин впервые применил француз Антуан Монтекретьен де Ваттевиль в своей книге "Трактат по политической экономии" (1615 г.). Далее развитие политэкономическрго учения получило в трудах У.Петти, Д.Рикардо, А.Смита, С.Сисмонди и др.

Некоторые ученые обоснованно связывают возникновение анализа со становлением бухгалтерского учета и балансоведения. Ведение бухгалтерского учета порождает необходимость контроля за правильностью ведения бухгалтерского учета и составления отчетности, а главное, для глубокого анализа результатов хозяйственно-финансовой деятельности. Эти контрольные функции выполняются специальной аудиторской службой, аудит же можно трактовать как анализ финансово-хозяйственного состояния, т.е. финансовый анализ.

Аудит - это финансовая проверка хозяйствующего субъекта, его бухгалтерских счетов, отчетности и других документов на предмет соблюдения установленных законодательством правил использования денежных и иных ресурсов.

Возникновение аудита относят к периоду формирования бухгалтерского учета как отрасли специальных научных знаний. Свидетельства об этом мы находим в "Трактате о счетах и записях" итальянского ученого Луки Пачоли (1445-1515).

С развитием экономики, развивался и аудит. В 1853 г. был учрежден Эдинбургский институт аудиторов, в 1887 г. образовалась ассоциация аудиторов Америки, Богатый опыт аудита, а, следовательно, и финансово-экономического анализа накоплен в Америке, Англии, Франции, Канаде и других странах.

Известным опытом организации экономического анализа как профессиональной деятельности, так и науки обладает и наша страна. Историю развития экономического анализа у нас можно было бы периодизировать так: период состояния анализа в царской России; период его развития в послереволюционный период; период перехода к рыночным отношениям.

В дореволюционной России владельцы предприятий и ограниченный круг особо доверенных лиц располагали вполне объективными данными о состоянии производства, размерах прибыли и затрат и т.д. Эти сведения анализировались, оценивались финансовые возможности предприятий и средства борьбы с конкурентами. Однако показатели и выводы, получаемые при внутрихозяйственном анализе, являлись коммерческой тайной и не могли служить объектом для научных обобщений.

Анализ хозяйственной деятельности частнокапиталистических предприятий и их монопольных объединений сводился преимущественно к анализу ликвидности баланса, к оценке статей актива и пассива. При этом возникали существенные сложности в связи с тем, что некоторые отрасли промышленности России действовали совместно с иностранным капиталом. Бухгалтерский учет и отчетность велись на таких предприятиях не только по образцам немецких, английских или французских предприятий, но зачастую на иностранных языках. Так, русское акционерное общество "Сименс-Шуккерт" составляло отчетность по образцу своего предприятия в Берлине на немецком языке, акционерное общество "Динамо" - по английским образцам и на английском языке, Петербургское отделение банка "Лионский кредит" - на французском языке и по схемам своего парижского правления. При уплате промыслового налога составлялись и печатались для казенных палат отчеты и балансы на русском языке. Однако эти балансы, как правило, не всегда отражали настоящее положение дел. Подлинные балансы составлялись в правлениях в Берлине, Лондоне и Париже.

В государственном и кооперативном секторах Царской России анализ хозяйственной деятельности отличался достаточно высоким уровнем развития для того времени, хотя специальной литературы по экономическому анализу не издавалось. Разбору балансов была посвящена особая глава в "Курсе счетоводства" Р.Я. Вейцмана. Некоторые статьи по вопросам анализа баланса, счета прибылей и убытков публиковались в журнале "Счетоводство". Их ценность состояла в том, что авторы разоблачили распространенную в то время нарочитую неясность балансов, что можно было понимать как форму вуалирования и сокрытия фактов. Некоторое значение для становления анализа имели краткие инструкции коммерческих банков о проверке кредитоспособности своей клиентуры.

После 1917г. деятельность всех промышленных, торговых, банковских, кооперативных и других предприятий и учреждений была поставлена под рабочий контроль. Отмена коммерческой тайны, обеспечение гласности учета, контроль за хозяйственными процессами и их финансовыми результатами - все это явилось основой для становления экономического анализа.

Опыт в области анализа хозяйственной деятельности кооперативов нашел отражение в книге П.Н. Худякова "Анализ баланса" (1920г.). Она явилась первым оригинальным трудом по анализу баланса. Автор стремился объяснить читателю "природу бухгалтерского баланса и способы анализа его". П.Н. Худяков уже хорошо представлял себе, что анализ - это более высокий этап учета, нежели бухгалтерская запись отдельных хозяйственных операций и их обобщение в отчетности. Не случайно автор называет анализ "философией счетоводства".

С переходом к новой экономической политике (1921г.) методы административного принуждения были заменены гибкими методами экономического воздействия.

Поступавшая от промышленных предприятий отчетность содержала данные о выполнении производственного плана, себестоимости продукции по видам изделий, соблюдении сметы производственных расходов и др. Проверка этой отчетности и ее анализ в то время выполнялись преимущественно бухгалтерами, руководителями правления и ревизионной комиссией трестов. Действовавший опыт постановки учета, контроля и анализа периодически обобщался Центральной бухгалтерией ВСНХ.

В 1925г. была издана конспект-программа "К анализу балансов и отчетов хозорганов (руководство для счетных работников)". В ней обращалось внимание на необходимость всестороннего анализа деятельности промышленного предприятия. Балансовые показатели рассматривались при этом более подробно. Заслуга данного исторического периода состоит в том, что было положено начало комплексного использования экономической информации.

Экономический анализ в промышленности стал все более приобретать проблемный характер. Углубленной аналитической разработке подвергались основные факторы производственного процесса. Так, индустриализация страны предопределила необходимость продолжения исследований в области оборачиваемости оборотных средств. Ускорение их оборота расширяло возможности финансирования и потока дополнительных средств капитальных вложений.

На данном этапе развития экономический анализ окончательно сформировался в качестве самостоятельной дисциплины высших учебных заведений. Если в начале вопросы анализа рассматривались в курсе бухгалтерского учета в виде подраздела "Анализ баланса и отчета", то с начала 30-х годов учебными планами учетно-экономических факультетов предусматривалась самостоятельная дисциплина "Анализ хозяйственной деятельности", а позднее "Теория экономического анализа хозяйственно-финансовой деятельности", содержанием которых стало не только использование показателей баланса, но и комплексное исследование экономики предприятия с привлечением всего арсенала учетно-аналитических данных. С одной стороны, это стимулировало научные исследования и разработку учебников в данной области, а с другой стороны - выпуск высококвалифицированных специалистов в области анализа способствовал внедрению научно обоснованных методик анализа в практику.

В послевоенные годы экономический анализ не только окончательно сложился в общеметодологическом плане, но и получил достаточно широкое развитие в направлении отраслевой и внутриотраслевой специализации. Кроме того, сложный комплекс внешних и внутренних факторов, влияющих на хозяйственную деятельность предприятий различного профиля, органическое сочетание факторов как технико-организационного, так и экономического характера обусловили появление комплексного технико-экономического анализа.

Особым историческим периодом выступают годы Великой Отечественной войны. Перевод экономики на военные рельсы в условиях внезапности нападения, перебазирование промышленных и других предприятий в восточные районы страны был делом крайне трудным. Посильный вклад при этом вносили и работники экономической службы, особенно те, кто был непосредственно связан с учетом, контролем и анализом производственной деятельности.

В этих условиях значительно повысилось значение работ по экономическому анализу себестоимости промышленной продукции, выпущенных перед войной. Одновременно возросло и внимание к практическому использованию полного арсенала методов, способов и приемов экономического анализа, поскольку всеобщий принцип -больше качественной продукции с наименьшими затратами - приобретал в военное время особую весомость. Без систематического контроля и анализа хозяйственной деятельности в полной мере соблюсти этот основополагающий принцип было невозможно.

В послевоенные годы отмечается дальнейшее развитие экономического анализа. Это выразилось, во-первых, в дифференциации анализа по отраслям народного хозяйства; во-вторых, в углублении анализа деятельности по подразделениям хозрасчетных предприятий; в-третьих, в разработке методик анализа сводных отчетов; в-четвертых, в монографическом исследовании основных проблем экономического анализа и, наконец, в-пятых, в использовании методологии и методики экономического анализа за пределами нашей страны.

Дифференциация экономического анализа по отраслям народного хозяйства, наметившаяся еще в довоенные годы, получила в послевоенный период дальнейшее развитие. Следует подчеркнуть, что процесс дифференциации мог возникнуть и развиваться только на основе глубокой разработки общеметодологических проблем экономического анализа, на основе фундаментальных работ в промышленности, сельском хозяйстве, торговле и т.д.

Не случайно, на главных и старших бухгалтеров возлагалась в то время обязанность анализировать баланс и отчет, чего в ранее действовавшем положении (от 1932 г.) не было. На промышленном предприятии главный (старший) бухгалтер должен был контролировать и анализировать соблюдение норм расхода сырья, материалов, топлива, электроэнергии; анализировать использование фондов заработной платы; изыскивать резервы снижения производственных и управленческих расходов, укрепления расчетной, платежной и кредитной дисциплины.

Характерная особенность экономического анализа более позднего периода - его проникновение во внутрихозяйственные подразделения хозрасчетных предприятий.

Особенность анализа коммерческой деятельности в условиях рыночных отношений - существенное изменение его задач и функций, что влечет за собой изменение его методологии и методики. С ориентацией производственной, посреднической и других видов деятельности на требования как внутреннего, так и внешнего рынка возникают совершенно новые, не традиционные для нашей хозяйственной практики задачи, реализуемые в рамках маркетинговой деятельности предприятия. Маркетингом (от англ, market - рынок) называется система мер, направленных на подчинение конкретного производства рыночным требованиям и предполагающая изучение рынка, анализ спроса и предложения, определение товарного ассортимента и ценовой политики.

Необходимо отметить двойственный характер применяемых в маркетинге методов и приемов анализа. С одной стороны, анализ коммерческой деятельности выступает как средство реализации функций маркетинга, а с другой - как функция управления маркетинговой деятельностью в целом. В первом случае применяется методический аппарат для анализа внутренней и внешней среды, в которой функционирует предприятие, анализа рынков сбыта, производителей и потребителей сырья, конкурентоспособности продукции, предоставляемых услуг, формирования ценовой политики и т.д. Во втором - сопоставляются затраты на содержание маркетинговой службы и влияние ее результатов на величину прибыли. Результаты данного анализа представляют собой часть аналитических разработок, осуществляемых в рамках анализа всей хозяйственной деятельности предприятия.

Методологической основой всех отраслей науки, в том числе и экономического анализа, является теория познания.

Теория познания {гносеология, эпистемология) является одним из фундаментальных методологических разделов философии и изучает закономерности развития процесса познания от ощущений, представлений, понятий к объективной действительности. Эта теория всесторонне исследует этапы и формы познавательного процесса, условия и критерии обеспечения его достоверности и истинности.

Выступая в качестве методологической основы всех отраслей науки, теория познания определяет сущность, необходимость и последовательность экономического анализа. Прежде всего она определяет понятия объекта и субъекта познания.

Объект познания - это объективная действительность, практика с ее чувственно-предметным, материально-вещественным, жизненно-социальным и природоохранным содержанием.

Субъект познания - это сам человек или сообщество людей, творчески относящиеся к объекту познания. Только диалектическое единство субъекта и объекта познания обеспечивает его достоверность и истинность.

Обобщая методы и приемы современной науки, процесс познания широко использует такие важнейшие инструменты, как анализ и синтез, эксперимент, моделирование. Активно составляющим здесь выступает человеческое мышление, которое представляет собой наивысшую, аналитико-синтетическую способность человеческого мозга.

Мышление в качестве творческого процесса включает понятия, суждения, умозаключения. (Мышление, а в данном случае и анализ отражают общее, дифференцируют и группируют свойства вещей, явлений, показателей в соответствии с их понятиями, сущностью, реальностями, объективностью, в их развитии и противоречии.) Через суждение что-либо утверждается или, наоборот, отрицается. Используя приемы индукции (суждение от частного к общему), а также дедукции (суждение от общего к частному), суждения используются для выражения тех или иных умозаключений.

Умозаключение - это индуктивно-дедуктивный вывод, содержащий нечто новое, новое знание, отличающееся от прежних понятий и представлений.

Экономический анализ как прикладная наука в своей методологии опирается на теорию познания, т.е. обеспечивает практическую пользу, повышая экономическую эффективность практической деятельности человека.

При этом экономический анализ базируется на основных принципах диалектики: все познается в движении; в определенных связях, взаимосвязях; взаимозависимости и взаимообусловленности; в причинно-следственной соподчиненности; в координационной и субкоординационной определенности; в проявлении необходимости и случайности; в единстве и борьбе противоположностей; в переходе количества в качество и качества в новое количество; в отрицании отрицания.

Особенности анализа состоят в том, что изучается не структура, а динамика. Без рассмотрения экономических явлений в их взаимодействии и развитии невозможно понять свойства, законы действительности.

Одной из главных задач экономического анализа является выявление причинно-следственных связей, так как причина порождает следствие, а последнее вновь оборачивается причиной последующего события.

Одной из кардинальных проблем философии, в том числе и теории познания, является вопрос о единстве и борьбе противоположностей, противоречивый характер исторического, в том числе и экономического развития. Особенно нагляден пример с экономикой России и экономикой бывших стран социалистического лагеря. Единство и борьба противоположностей, наличие антагонистических и неантагонистических противоречий всегда считались одним из мощнейших средств поступательного движения. Этот закон, имеющий глобальных характер, проявляется и на микроуровневых структурах. Влияние этого закона на хозяйственно-финансовую деятельность предприятий и их ассоциаций и должен отражать экономический анализ, своевременно выявляя и нейтрализуя возможные негативные последствия доступными ему способами и приемами,

Особенно сближает диалектическое познание с экономическим анализом философская проблема количества и качества. В основе количественного подхода к познанию, мышлению, анализу лежат в большей мере не непрерывность развития динамического процесса, а его дискретность; не целостность, а расчлененность на составляющие, которые, впрочем, складываются и в целое. Для исследования количества характерны счет и мера.

Количество и качество должны рассматриваться только в диалектическом единстве с учетом постоянного перехода количества в новое качество и нового качество в количество.

Например, повышение качества продуктов народного потребления заметно увеличивает их надежность и длительность бытового применения. Это не требует излишнего количественного прироста выпуска данной продукции.

Наконец, о диалектическом законе, определяемом как "отрицание отрицания", и о его влиянии на методологию экономического анализа. Здесь мы должны вновь подтвердить ту непреложную истину, что объектом анализа являются именно хозяйственные процессы, непрерывно отмирающие и вновь нарождающиеся. Хозяйство, экономика, как и человечество вообще, вечны, а отдельные экономические явления, предметы, люди смертны.

Сооружая даже крупнейшие объекты "на века", человек должен осознавать, что наступит критический момент замены устаревшего новым, момент "отрицания отрицания". Предметы краткосрочного промышленного или бытового использования также должны постоянно обновляться. В этом заложен глубокий экономический смысл. И роль анализа состоит в том, чтобы своевременно обнаружить ростки нового, создав им все необходимые условия для развития и реализации. Без активного вмешательства анализа дальнейшего совершенствования экономики ожидать невозможно. Таким образом, анализ является инструментом развития экономики.

Экономический анализ в отличии от физического, химического и прочих относится к абстрактно-логическому методу исследования экономических явлений, где невозможно использовать ни микроскопы, ни химические реактивы, где то и другое должна заменить сила абстракции.

Развитие производительных сил, производственных отношений, наращивание объемов производства, расширение обмена содействовали выделению экономического анализа как самостоятельной науки.

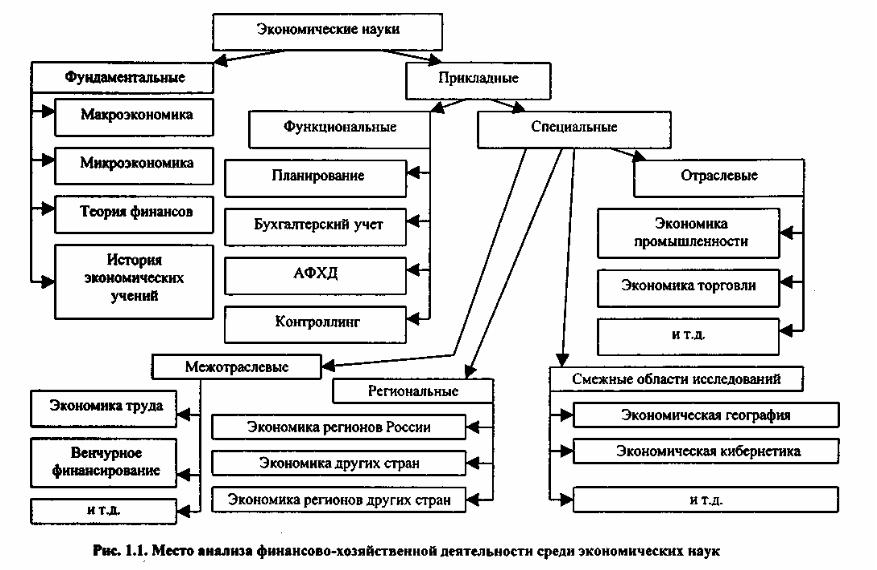

Сегодня различают общетеоретический экономический анализ, который изучает основные методологические и методические вопросы анализа экономических явлений и процессов на макроуровне, и конкретно-экономический анализ - анализ финансово-хозяйственной деятельности на микроуровне, который применяется для изучения экономики отдельных предприятий различных отраслей.

Анализом в более широком смысле занимается теория экономического анализа, а в профессиональном – экономический анализ хозяйственно-финансовой деятельности в отраслях промышленности, сельского хозяйства, строительства, торговле и т.д.

Формирование рыночной экономики обусловливает развитие анализа в первую очередь на микроуровне - на уровне отдельных предприятий и их структурных внутренних подразделений, поскольку эти низовые звенья (при любой форме собственности) составляют основу рыночной экономики.