4. Антикризове фінансове управління на підприємстві. Шляхи поліпшення фінансового стану (фінансове оздоровлення) підприємства

Програма антикризового управління підприємством включає сукупність форм і методів реалізації антикризових процедур. Реалізація антикризових процедур розпочинається на певному етапі життєвого циклу підприємства: в умовах різкого спаду, який характеризується неплатоспроможністю підприємства.

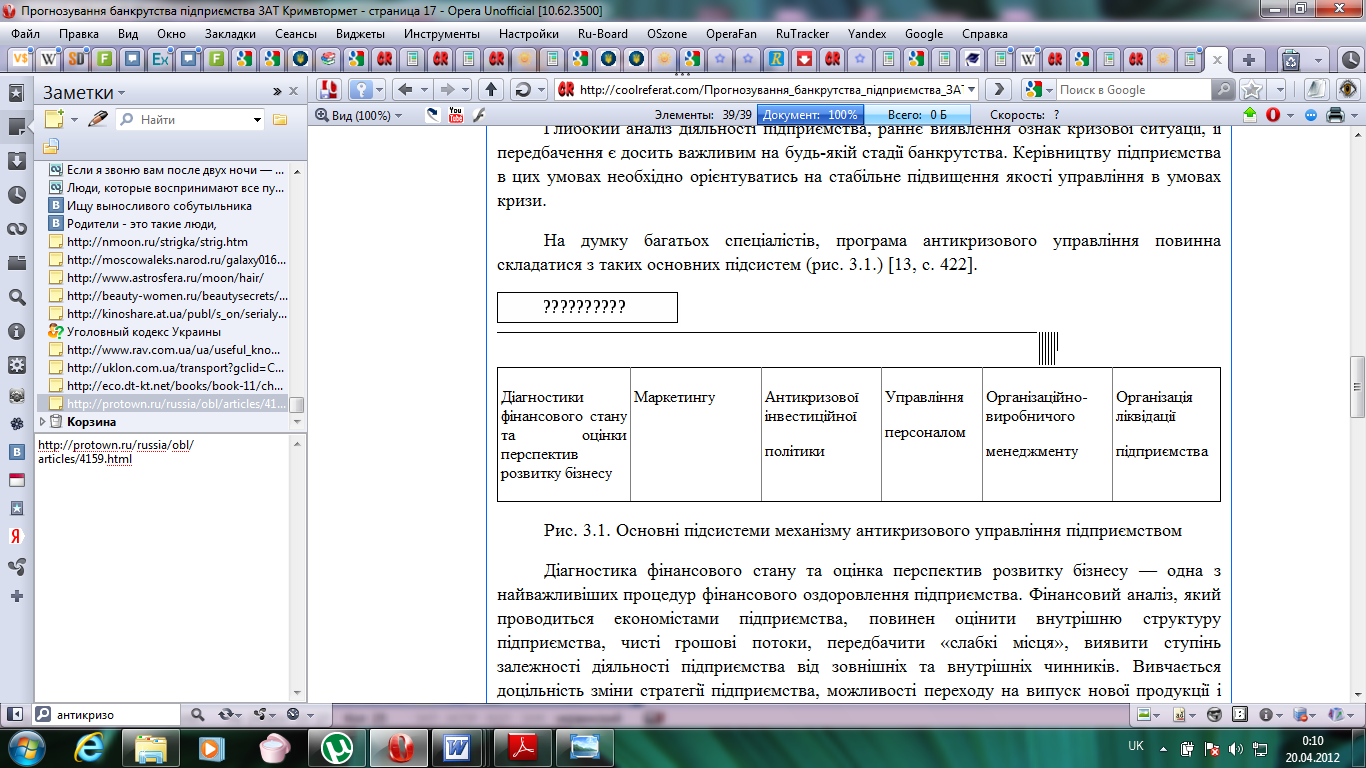

Глибокий аналіз діяльності підприємства, раннє виявлення ознак кризової ситуації, її передбачення є досить важливим на будь-якій стадії банкрутства. Керівництву підприємства в цих умовах необхідно орієнтуватись на стабільне підвищення якості управління в умовах кризи. На думку багатьох спеціалістів, програма антикризового управління повинна складатися з таких основних підсистем

Рис. 3.1. Основні підсистеми механізму антикризового управління підприємством

Діагностика фінансового стану та оцінка перспектив розвитку бізнесу — одна з найважливіших процедур фінансового оздоровлення підприємства. Фінансовий аналіз, який проводиться економістами підприємства, повинен оцінити внутрішню структуру підприємства, чисті грошові потоки, передбачити «слабкі місця», виявити ступінь залежності діяльності підприємства від зовнішніх та внутрішніх чинників. Вивчається доцільність зміни стратегії підприємства, можливості переходу на випуск нової продукції і виходу на нові ринки збуту, виявляються системи товарних, фінансових, організаційних та інших зв'язків підприємства.

Не менш важливим елементом антикризової програми підприємства є маркетингова стратегія, яка передбачає глибокий аналіз ринку, прогнозування його подальшого розвитку, визначення власної позиції на ринку цінової й асортиментної політики, оцінку комерційного ризику, пов'язаного зі зміною ринкової ситуації, підготовку висококваліфікованих спеціалістів з маркетингу.

Важливе місце в розробці антикризової програми займає інвестиційна політика як складова стратегічного планування. Вона включає такі основні напрями:

- управління ризиком;

- програмно-цільове управління і складання капітальних бюджетів;

- стратегічний аналіз;

- стратегічне управління й охоплює три сфери прийняття рішень:

- інвестиції;

- фінансування;

- виробничу діяльність.

Ефективність виробничої діяльності може бути забезпечена тільки за умов оптимального використання виробничих ресурсів, ефективного фінансування та інвестування.

Одним з вирішальних факторів підвищення ефективності діяльності підприємства, його конкурентоспроможності є ефективне управління персоналом, яке базується на принципах формування унікального кадрового потенціалу, його оптимізації, орієнтації на професійне ядро, подолання опору до змін з боку персоналу.

Вихід підприємства з кризи передбачає розробку стратегії організаційних заходів. Для цього необхідно проаналізувати складові організаційної структури підприємства, а саме:

рівень спеціалізації, концентрації, кооперації, централізації виробництва;

управлінські процеси, склад управлінських ланок та їх взаємодію, ступінь централізації управління;

рівень господарської самостійності підприємства, його підрозділів і філіалів;

рівень використання економічних, організаційних і соціально-психологічних методів управління та ін .

Основою підвищення конкурентоспроможності продукції, підтримки інновацій є створення прогресивної структури виробництва і впровадження нових технологій. Аналіз передбачає оцінку організації розробки і впровадження інновацій, науково-технічної і технологічної політики на виробництві, оскільки єдність цієї політики сприяє залученню інвестицій і фінансуванню проектів технологічного переозброєння підприємства при виході з кризи. Таким чином, підприємство зможе успішно подолати кризову ситуацію за умови проведення глибокого системного і комплексного аналізу впливу всіх зовнішніх і внутрішніх факторів на діяльність підприємства, діагностики його фінансового стану, оцінки перспектив розвитку бізнесу, вирішення проблем ефективної виробничої діяльності, ефективного фінансування та інвестування, маркетингової стратегії, системи управління персоналом, ефективного організаційно-виробничого менеджменту.

Висновки та рекомендації

Функціонування підприємства супроводжується безперервним кругооборотом коштів, який здійснюється у вигляді витрат ресурсів і одержання доходів, їхнього розподілу й використання. При цьому визначаються джерела коштів, напрямки та форми фінансування, оптимізується структура капіталу, проводяться розрахунки з постачальниками матеріально-технічних ресурсів, покупцями продукції, державними органами (сплата податків), персоналом підприємства тощо. Усі ці грошові відносини становлять зміст фінансової діяльності підприємства.

Головний зміст фінансової діяльності підприємства (організації) полягає в належному забезпеченні фінансування.

Фінансова діяльність – це система використання різних форм і методів для фінансового забезпечення функціонування підприємства досягнення ними поставлених цілей, тобто це та практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів.

Для оцінки фінансової діяльності підприємства, використовують ряд показників. До них належать показники рентабельності, оскільки рентабельність виступає детермінантою ефективності здійснення фінансової політики, ліквідності, адже ліквідність нерозривно пов’язана з забезпеченістю безперервного виробництва, а отже і з фінансовою діяльністю, стійкості, оскільки завжди актуально постає питання щодо оптимізації структури капіталу, визначення часток власних та позикових коштів.

Діяльність підприємства починається з фінансування. Ми проаналізували джерела фінансування підприємства на прикладі закритого акціонерного товариства АВК. Як з’ясувалося, основу його капіталу становить капітал, що був сформований шляхом емісії акції у 1999 році. Після того збільшення статутного капіталу не відбувалося.

Також ми проаналізували показники ліквідності наведеного суб’єкта господарювання. Як з’ясувалося, ЗАТ «АВК» достатньо ліквідне підприємство, воно може в разі необхідності покрити поточні зобов’язання своїми ліквідними активами.

Зокрема, при нормативному значенні показників швидкої та поточної ліквідності в 1, їх значення для досліджуваного підприємства становить відповідно приблизно 1,2 та 1,5 за останні три роки.

Також позитивними, хоч і низькими є показники рентабельності підприємства. Зокрема, ми дослідили рентабельність власного капіталу, загального капіталу, продажів тощо, і з’ясувалось, що підприємство на кожній інвестованій гривні заробляє лише від 0,01 до 0,04 грн. чистого прибутку. Такі значення показників є негативними і їх необхідно покращувати.

На основі аналізу структури капіталу підприємства, ми зробили висновок, що за критерієм максимізації рентабельності, оптимальною для досліджуваного суб’єкта є структура капіталу, коли частка залученого капіталу приблизно дорівнює половині, як і власного.

Для оптимізації рентабельності підприємства ми пропонуємо зменшити собівартість продукції та поглибити спеціалізацію виробництва. Також ми запропонували покращити фінансову стійкість підприємства, за рахунок зниження матеріальних операційних витрат та підвищення ефективності використання основних засобів. Оскільки рентабельність основних засобів дуже незначна і становить 0,01 грн. чистого прибутку на 1 гривню основних засобів.

Таким чином, можемо зробити висновок, що фінансова діяльність підприємства є дуже важливою в сучасних умовах. Ринок вимагає постійного моніторингу фінансування та напрямків вкладання капіталу підприємства, і тому дуже важливо постійно адаптовувати фінансову діяльність до зміни навколишнього середовища.

Список літератури

1) Бойчик І.М. Економіка підприємства: Навчальний посібник. Видання 2-ге, доповнене і перероблене. – К.: Атіка, 2006. – 528с.

2) Виноградський М.Д., Беляєва С.В., Виноградська А.М., Шканова О.М. Управління персоналом: Навчальний посібник – К.: Центр навчальної літератури, 2006. – 504 с.

3) Довідник кваліфікаційних характеристик професій працівників. Випуск 1 “професії працівників, які є загальними для всіх видів економічної діяльності”. Розділ 1 “Професії керівників, професіоналів, фахівців та технічних службовців”. – Краматорськ: Центр продуктивності, 2005, 354 с.

4) Козик В. В., Панкова Л. А., Карп як Я. С., Григор єв О. Ю., Босак А. О. Зовнішньоекономічні опрації та контракти: Навч. посіб. – 2-ге вид., перероб. і доп. – К.: Центр навчальної літератури, 2004. – 608 с.

5) Кудряшов Л.С., Гуринович Г.В., Рензяева Т.В. Стандартизация, метрология, сертификация в пищевой промышленности: Учебник. – М.: ДеЛи принт, 2002. – 303 с.

6) Кузьмін О. Є., Мельник О.Г. Основи менеджменту: Підручник. – К.: “Академвидав”, 2003. – 416 с.

7) Робоча програма комплексної практики з фаху студентів 4 курсу, комплексної практики зі спеціальності та переддипломної практики студентів 5 курсу спеціальності «Менеджмент зовнішньоекономічної діяльності» та спеціалізації «Менеджмент митної справи» денної форми навчання / Уклад.: В.М. Марченко, О.К. Кириченко, О.Я. Количева, О.А. Адаменко. – К.: НУХТ, 2005. – 39 с.

8) Сідун В.А., Пономарьова Ю.В. Економіка підприємсива: Навчальний посібник: видання 2-ге, перероблене та доп. – К.: Центр навчальної літератури, 2006. – 356 с.

9) Хозяйственный кодекс Украины. Харьков: Информационно-правовой центр “Ксилон”, 2006. – 264 с.

10) Чернелевський Л.М., Михайленко О.В. Економічний аналіз на підприємствах харчової промисловості. Навч. посібник (друге, доповнене і перероблене видання) – К., 2001. – 179 с.

11) http://smida.gov.ua/reestr/?kod=30482582&tab=2&lang=ua фінансова звітність ЗАТ «АВК»