Управління кредиторською та дебіторською заборгованістю.

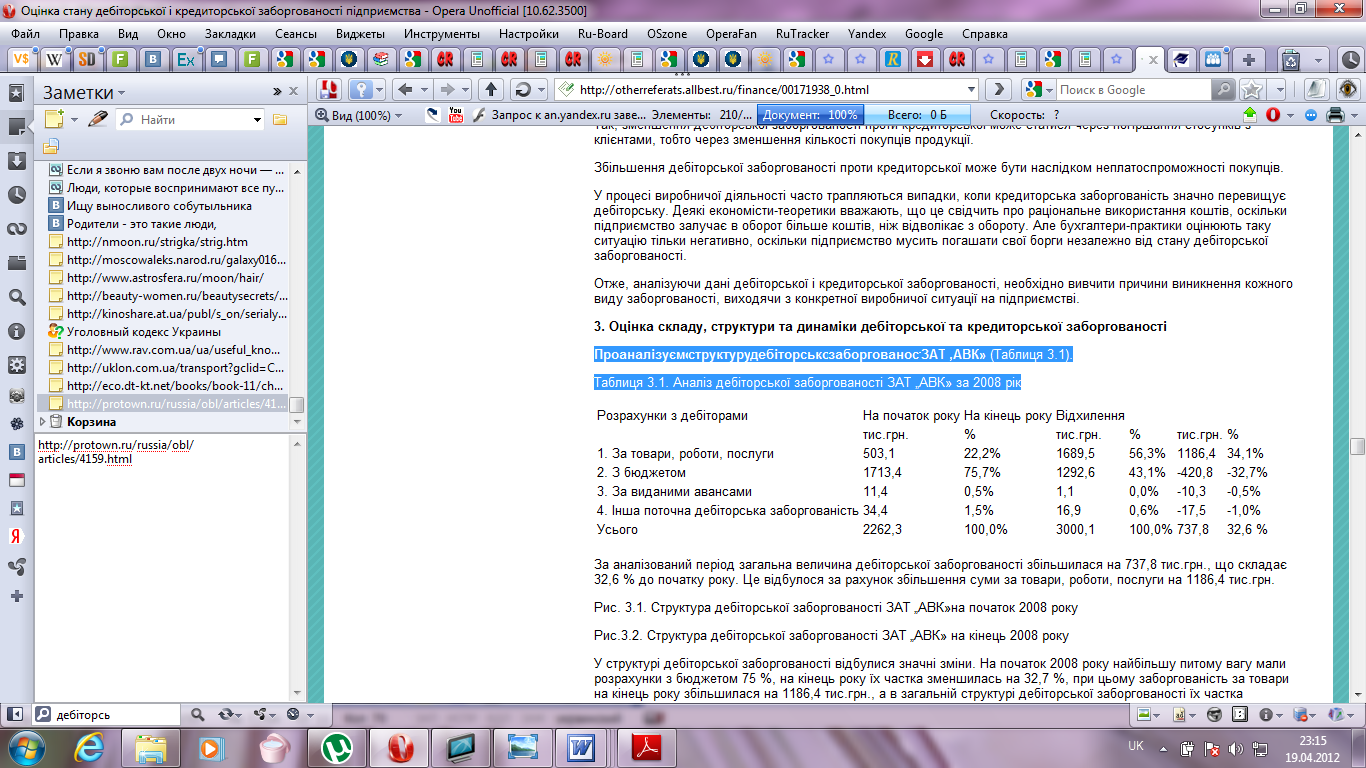

Проаналізуємо структуру дебіторської заборгованості ЗАТ „АВК» (Таблиця 3.1).

Таблиця 3.1. Аналіз дебіторської заборгованості ЗАТ „АВК» за 2010 рік

Оцінка складу,структури та динаміки дебіторської заборгованості

За аналізований період загальна величина дебіторської заборгованості збільшилася на 737,8 тис.грн., що складає 32,6 % до початку року. Це відбулося за рахунок збільшення суми за товари, роботи, послуги на 1186,4 тис.грн.

У структурі дебіторської заборгованості відбулися значні зміни. На початок 2010 року найбільшу питому вагу мали розрахунки з бюджетом 75 %, на кінець року їх частка зменшилась на 32,7 %, при цьому заборгованість за товари на кінець року збільшилася на 1186,4 тис.грн., а в загальній структурі дебіторської заборгованості їх частка збільшилася на 34,1 % і склала 56,3 %.

Таке становище свідчить про ускладнення розрахункової дисципліни і про значне відволікання коштів з обороту. Це досить негативно впливає на фінансовий стан товариства.

Окремо розглядаються динаміка та структура позикових коштів. Для цього складається аналітична таблиця (Таблиця 3.2)

Таблиця 3.2. Склад і структура позикових коштів ЗАТ „АВК» на 2010 рік

Розглянемо склад і структуру позикових коштів ЗАТ „АВК».

Як видно з таблиці товариство використовує у своїй діяльності тільки поточні позикові кошти. У складі позикових коштів найбільшу питому вагу має кредиторська заборгованість, але за звітний період її величина зменшилася на 326,1 тис.грн. При цьому її питома вага у складі позикових коштів зросла на 6,5% (з 57,8% на початок року до 64,4% на кінець року). Короткострокові кредити банків на кінець року склали 10,1% від загальної величини позикового капіталу, довгострокові зобов'язання підприємством не залучалися. На підприємстві знизилася заборгованість за короткострокові кредити банків - на 228,6 тис.грн., за видані векселі - на 101,4 тис.грн. , з позабюджетних платежів - на 38,5 тис.грн., інші поточні зобов'язання - на 23,8 тис.грн. У той же час спостерігається збільшення заборгованості за поточними зобов'язаннями: з одержаних авансів - на 84,5 тис.грн., розрахунки з бюджетом - на 7,6 тис.грн., зі страхування - на 3,8 тис.грн., з оплати праці - на 23,8 тис.грн.

Зменшення кредиторської заборгованості в цілому заслуговує позитивної оцінки, але керівництву все ж таки треба звернути увагу на її високий рівень.

4. Оцінка оборотності дебіторської та кредиторської заборгованості та її вплив на господарську діяльність підприємства

Коефіцієнт оберненості дебіторської заборгованості (Кодз) визначається як відношення виручки від реалізації до середньої за період дебіторської заборгованості :

Коефіцієнт свідчить про розширення або зниження комерційного кредиту, що надає підприємство. Зростання означає збільшення швидкості сплати заборгованості підприємству, зменшення продажу в кредит. Зниження показника свідчить про збільшення обсягу кредиту, що надає підприємство, тобто зростання купівлі продукції в кредит покупцям.

На ЗАТ „АВК» збільшилися обсяги продажу продукції в кредит (Кодз зменшився на 1,71оберти). Середній термін обороту дебіторської заборгованості (тривалість періоду обороту в днях) (Тобд) як відношення календарного фонду часу за певний період (наприклад, за рік - 365 днів) до коефіцієнту оберненості дебіторської заборгованості:

Цей показник характеризує середній термін погашення дебіторської заборгованості. Позитивно оцінюється зниження цього коефіцієнта.

Підприємству ЗАТ „АВК» на кінець року почали довше повертати борги..

Коефіцієнт оберненості кредиторської заборгованості (Кокз) як відношення виручки від реалізації до середньої за період кредиторської заборгованості :

Коефіцієнт свідчить про розширення або зниження комерційного кредиту, що надається підприємству. Зростання показника свідчить про підвищення швидкості сплати заборгованості підприємства, а зниження - про зростання купівлі продукції в кредит.

ЗАТ „АВК» на кінець року значно швидше почало розраховуватися зі своїми кредиторами. Це можна оцінити позитивно тому що Товариство набуває позитивного ділового іміджу.

Середній термін обороту кредиторської заборгованості (Тобк) як відношення календарного фонду часу за певний період до коефіцієнта оберненості кредиторської заборгованості за цей же період:

Показник відображає середній термін повернення боргів підприємства.

Підприємство почало повертати борги швидше у середньому на 6 днів.

Як показує аналіз, динаміка практично всіх показників оцінюється позитивно. Негативно характеризує підприємство лише збільшення середнього терміну обороту дебіторської заборгованості у наслідок збільшення обсягу продажу продукції у кредит. Керівництву треба звернути на це увагу.