Методика реалізації моделі

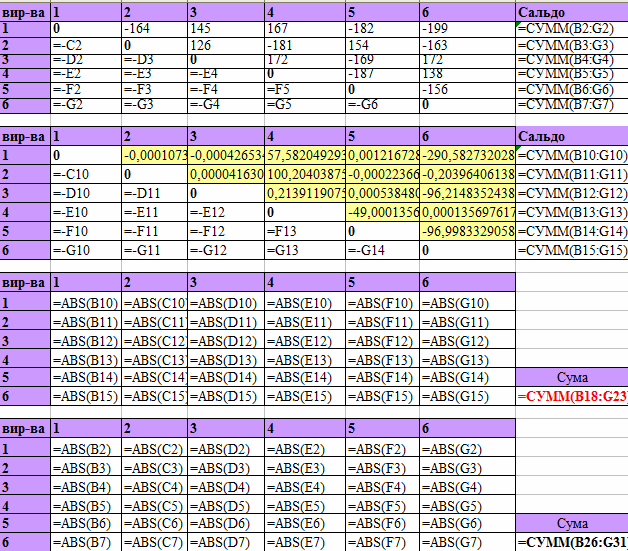

Взаємні заборгованості підприємств запишемо в таблицю. Кількість рядків таблиці дорівнює кількості стовпчиків та кількості підприємств. На перетині i-го рядка і j-го стовпчика запишемо борг і-го підприємства j-му. Якщо цей борг від'ємний, то і-те підприємство віддає борг j-му; якщо додатний – навпаки.

По головній діагоналі таблиці з лівого верхнього кута в правий нижній пишемо 0. Вище діагоналі запишемо довільні початкові дані, а нижче діагоналі запишемо вираз:

![]() .

.

Для даної таблиці визначаємо суми за рядками – це сальдо .

Друга таблиця, такої ж розмірності, як і перша, призначена для одержання оптимального рішення. По головній діагоналі пишемо 0, вище неї – також 0. Нижче записуємо вираз, який забезпечує рівність:

.

Для даної таблиці теж визначаємо сальдо.

Третя таблиця містить абсолютні величини значень другої таблиці (функція ABS()).Визначаємо суму елементів цієї таблиці – це оптимальне значення критерію.

Четверта таблиця включає абсолютні елементів першої таблиці. Вона необхідна для порівняння поточного та оптимального станів заборгованості.

Формули для розрахунків зображені на рисунку 2.8.

Рис. 2.8 – Формули для моделі взаємозаліку боргів підприємства

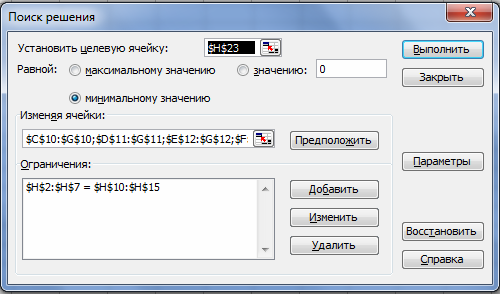

Цільовою клітинкою для "Поиска решения" – сума всіх елементів третьої таблиці, вона повинна прийняти мінімальне значення.

Змінними клітинками являються клітинки другої таблиці вище головної діагоналі.

Обмеження:

індивідуальні сальдо із першої таблиці дорівнюють індивідуальним сальдо із другої.

Вікно "Поиска решения" зображено на рисунку 2.9.

Рис. 2.9 – Вікно «Поиска решения» для моделі взаємозаліку боргів підприємства

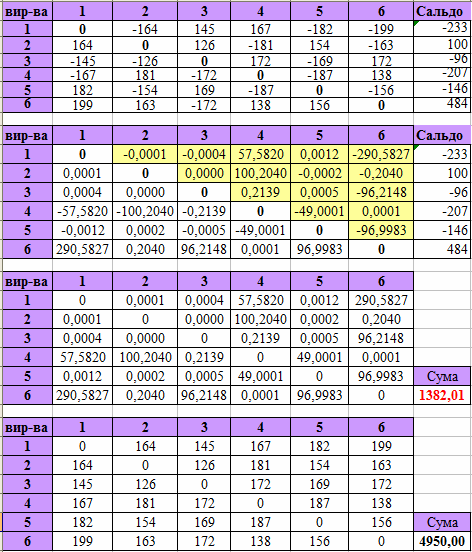

Після проведення розрахунків було отримано наступні значення (Рис.2.10).

Рис. 2.10 – Результати задачі взаємозаліку боргів підприємства

Висновок

Таким чином, після перерозподілення боргів підприємства сальдо кожного виробництва залишилось незмінним. До перерозподілу сума боргів становила 4950,00 ум.од. , а після застосування моделі зменшилась більше, ніж в 2 рази, і в свою чергу становить 1382,01 ум.од.

2.3 Визначення оптимальної послідовності виготовлення деталей Постановка задачі

На 3-х верстатах виготовляється 5 деталей (деталь №5 завжди після деталі №3), а послідовність оброблення інших деталей не має значення; тривалість оброблення деталей на верстатах задана в таблиці; розробити таблицю варіантів оброблення і визначити оптимальний план за трьома критеріями: найшвидше закінчення робіт, найменша тривалість простоїв верстатів, найменший час перебування деталей в процесі виробництва. Початкові дані наведені в таблиці 2.3.

Таблиця 2.3 – Початкові дані для задачі визначення оптимальної послідовності виготовлення деталей

Економіко-математична модель задачі

Параметри моделі

Позначимо через

![]() час

обробки j-ї деталі на і-му верстаті.

час

обробки j-ї деталі на і-му верстаті.

m – кількість верстатів;

n – кількість деталей;

і – індекс верстата;

j – індекс деталі;

qkj – індекс верстата, на якому виконується k-та операція для j-ї деталі;

Сj – вартість заготовки j-ї деталі;

![]() – тарифна ставка для k-ї операції j-ї

деталі;

– тарифна ставка для k-ї операції j-ї

деталі;

![]() – множина робіт, виконаних i-м

верстатом.

– множина робіт, виконаних i-м

верстатом.

Вибраний план виробництва деталей визначається одним із двох параметрів:

1) aij – час завершення обробки j-ї деталі і-му верстаті;

2) bjk – час завершення k-ї операції для j-ї деталі.

Обмеження моделі

![]()

Критерій:

Задача розв’язується за одним із трьох критеріїв:

загальний час роботи верстатів

![]() ;

;

2) загальний час простою верстатів

;

;

3) величина зв’язаних оборотних коштів

.

.

Вартість j-ї деталі при обробці одним верстатом визначається рівністю

![]() .

.