KPMG - Обзор транспортного сектора_watermark

.pdfvk.com/id446425943 |

Обзор российского транспортного сектора в 2018 году | 21 |

23%

Погрузка зерна выросла на 22,9% и достигла в 2018 году 25,8 млн тонн. Быстрый рост был обусловлен рекордным урожаем 2017 года, остатки которого вывозились всю первую половину 2018 года28.

Россия является лидером по экспорту зерна на мировом рынке, и стабильный спрос со стороны основных торговых партнеров – стран Африки и Ближнего Востока – обуславливал растущие объемы перевалки. Между тем, существенно увеличились поставки в страны Азии: их доля в общем объеме экспорта удвоилась

с 8% в 2015 году до 16% в 2018 году,

а расчеты UN Comtrade говорят

о наибольшем экспортном потенциале данного направления. В долгосрочной перспективе рост экспорта зерна железнодорожным транспортом возможен за счет выхода на новые рынки стран ЮВА (что в настоящее время затруднено из-за различий в стандартах по фитосанитарным мерам), повышения конкурентоспособности российской продукции на мировом рынке и развития железнодорожной и портовой инфраструктуры.

При этом стоит отметить, что погрузка зерна на экспорт выросла на рекордные 40%, в то время как внутренние перевозки упали на 11%29.

В 2019 году сложно ожидать повторения рекордов объемов погрузки в связи со сравнительно низкой урожайностью 2018 года, вызванной неблагоприятными климатическими условиями, и более умеренными прогнозами урожая 2019 года30.

Динамика урожая и перевозки зерна, 2015–2018 гг., млн |

|||

тонн |

|

135,5 |

|

|

|

|

|

|

120,7 |

|

113,2 |

104,8 |

|

|

|

|

|

|

|

|

|

|

6,3 |

|

|

7,1 |

|

7,7 |

7,7 |

|

|

|

|

|

19,5 |

10,0 |

10,3 |

13,9 |

|

|

|

||

|

|

|

|

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Экспортные перевозки |

Внутренние перевозки |

Урожай зерновых |

|

Источники: ФСГС РФ, Минсельхоз, прочие открытые источники, анализ КПМГ |

|||

28Информационное агентство «ТАСС» (https://tass.ru/ekonomika/4867061, 11 января 2018 года), по состоянию на 20 марта 2019 года Информационное агентство «REGNUM» (https://regnum.ru/news/2522230.html, 20 ноября 2018 года), по состоянию 20 марта 2019 года

29РЖД Партнер (http://www.rzd-partner.ru/zhd-transport/reviews/obzor-zheleznodorozhnogo-rynka-rf-v-2018-g-prognozy-na-2019-g/?sphrase_ id=47331, 31 января 2019 года), по состоянию на 14 февраля 2019 года

30ИПЕМ (http://ipem.ru/news/ipem/1669.html, 24 января 2019 года), по состоянию на 14 февраля 2019 года ТАСС (https://tass.ru/ekonomika/5628848, 2 октября 2018 года), по состоянию на 27 февраля 2019 года

© 2019 КПМГ. Все права защищены.

vk.com/id446425943

22 | Обзор российского транспортного сектора в 2018 году

-6,8%

-6,8%

По данным ФСГС РФ, в 2018 году сегмент строительных грузов отметился негативной динамикой объема погрузки, которая по итогам года составила 124 млн тонн, что на 6,8% меньше, чем годом ранее.

Дефицит полувагонов, вызванный резким ростом экспортных грузов, привел к росту стоимости их привлечения и вытеснению строительных грузов в сегмент автотранспорта. Как было отмечено ранее, падение в сегменте наблюдалось на фоне существенного роста объемов строительства, которое эксперты связывают с завершением ряда долгосрочных проектов и их учетом в данном периоде, в то время как число новых строительных проектов относительно мало. Таким образом, эксперты не прогнозируют продолжения позитивной динамики развития строительной области в 2019–2020 гг., отмечая, что рынок, вероятнее всего, будет стагнировать или, в соответствии с пессимистичными прогнозами,

демонстрировать нисходящий тренд.

Как ожидается, динамика рынка перевозок строительных грузов |

|||

будет в целом соответствовать динамике отрасли31. |

|

||

Динамика перевозки строительных грузов, 2015–2018 гг., |

|||

млн тонн |

141 |

|

|

|

|

|

|

131 |

|

133 |

|

|

|

|

|

|

|

|

124 |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Источники: ФСГС РФ, анализ КПМГ |

|

31 Взгляд.ру (https://vz.ru/economy/2019/1/30/961624.html, 30 января 2019 года), по состоянию на 20 марта 2019 года

E-xecutive.ru (https://www.e-xecutive.ru/finance/novosti-ekonomiki/1989763-5-trendov-v-stroitelstve-v-2019-godu, 1 февраля 2019 года), по состоянию на 20 марта 2019 года

© 2019 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор российского транспортного сектора в 2018 году | 23 |

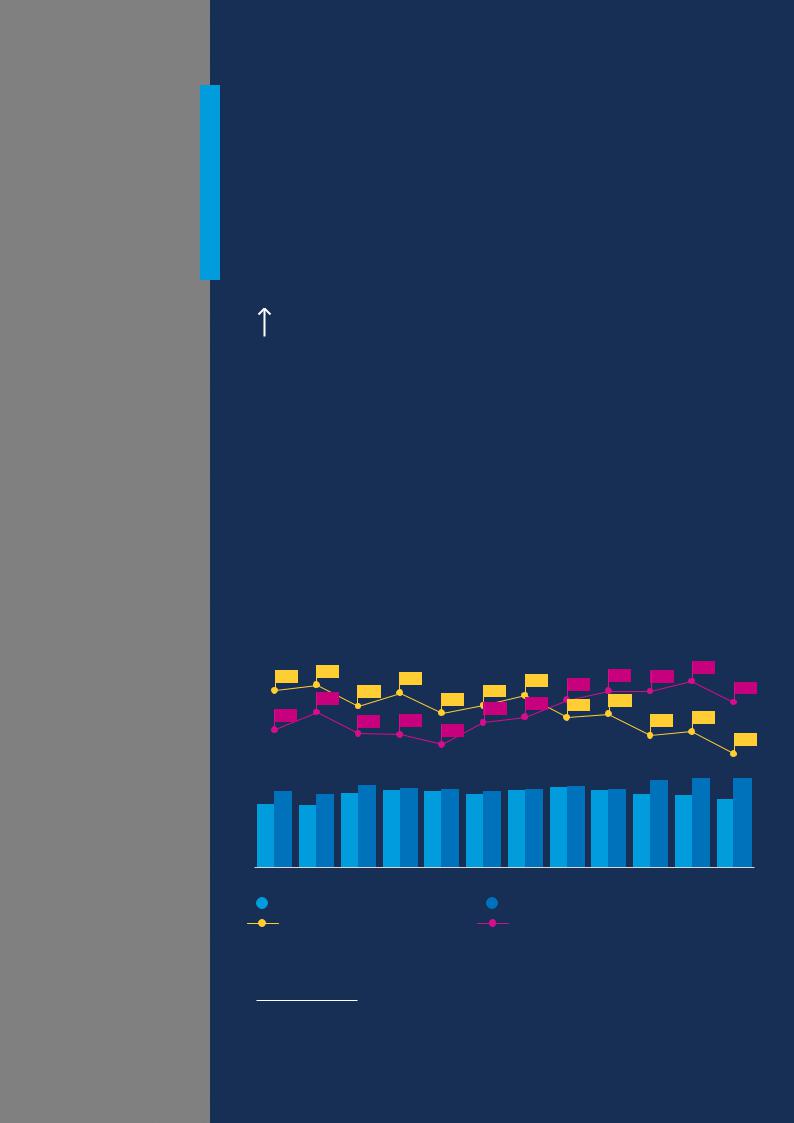

В 2018 году парк вагонов составлял 1,04 млн вагонов на конец года, а их производство в 2018 году – 69 тысяч вагонов в год.

Парк грузовых вагонов РФ, 2018 г., тыс. вагонов

Более 50% парка приходилось на полувагоны, при этом их количество превысило показатели 2015 года, когда началось массовое списание вагонов (528 тысяч против 512 тысяч)32.

|

|

|

Закрытые |

Полувагоны |

Цистерны |

Платформы |

вагоны-хопперы Крытыевагоны |

Другие

вагоны

528 |

216 |

127 |

94 |

55 |

16 |

|

|

|

|

Источники: анализ КПМГ, прочие открытые источники

Среднегодовые ставки аренды |

Среднегодовая цена новых |

|

различных вагонов, 2016–2018 гг., |

вагонов, 2016–2018 гг., млн руб. |

|

руб./сут. |

|

|

|

1820 |

|

|

1700 |

3,4 |

|

|

|

1500 |

1500 |

3,2 |

|

||

|

1302 |

1300 |

|

|

1270 |

|

|

1113 |

1200 |

1225 |

|

950 |

1100 |

|

|

|

|

|

|

920 |

|

|

|

880 |

|

|

|

850 |

750 |

|

2,3 |

600 |

|

660 |

2,2 |

|

|

2,1 |

|

|

|

|

2,9

2,8

2,4 |

2,3 |

2,2 |

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

||

|

|

|

Минераловозы |

|

Лесовозные платформы |

|

|

|

|

|

|

|

|||

|

|

|

Зерновозы |

|

Цистерны |

|

|

|

|

|

|

|

|

||

|

|

|

Полувагоны |

|

Крытые вагоны |

|

|

|

|

|

|

|

|||

|

|

Источник: анализ КПМГ |

|

Источники: INFOLine, прочие открытые |

|||

|

|

|

|

|

|

источники, анализ КПМГ |

|

Несмотря на увеличение парка новых вагонов, в сегменте полувагонов наблюдался дефицит, вызванный увеличением длительности оборота вагонов и нехваткой комплектующих.

Высокий спрос на полувагоны и крытые вагоны, в свою очередь,

способствовал повышению доходности оперирования. В период с 2016 по 2018 гг. средние ставки аренды полувагонов увеличились на 106% (1820 руб./сут.), крытых вагонов – на 33% (1225 руб./сут.)33.

В связи с опережающими по сравнению с приростом объема погрузки темпами роста парка и возможным ускорением оборачиваемости и повышением производительности вагонов после завершения проектов по увеличению пропускной способности БАМ и Трансссиба, эксперты ожидают восстановления баланса на рынке полувагонов в 2020 году и, возможно, даже появления профицита, что окажет понижающий эффект на ставки34.

32Коммерсант (https://www.kommersant.ru/doc/3854739, 16 января 2019 года), по состоянию на 13 февраля 2019 года

33РЖД Партнер (http://www.rzd-partner.ru/zhd-transport/reviews/zheleznodorozhnaya-pogruzka-v-2018-godu-chast-1/, 20 декабря 2018 года), по состоянию на 13 февраля 2019 года

34РЖД Партнер (http://www.rzd-partner.ru/zhd-transport/opinions/profitsit-poluvagonov-mozhet-nastupit-uzhe-cherez-god/, 28 июня 2018 года; http://www.rzd-partner.ru/zhd-transport/news/v-2019-2022-gg-prognoziruetsya-profitsit-poluvagonov/, 2 апреля 2018 года), по состоянию на 13

февраля 2019 года

©2019 КПМГ. Все права защищены.

vk.com/id446425943

24 | Обзор российского транспортного сектора в 2018 году

Растущий спрос на полувагоны вызвал существенное увеличение их стоимости.

Другим драйвером роста стоимости стало резкое подорожание комплектующих, отчасти вызванное имевшим место ранее массовым списанием вагонов, повлекшим за собой спад производства запасных частей35. Особенно был ощутим дефицит колесных пар, обусловленный циклическим пиком спроса и одновременным введением заградительных пошлин на продукцию украинской компании «Интерпайп». В апреле 2018 года были увеличены ввозные антидемпинговые пошлины на колеса «Интерпайп» до 34,22%, а в ноябре из-за введенных санкций против Украины поставки компании в Россию и вовсе прекратились36. Вместе с тем в ближайшей перспективе ожидается рост предложения на рынке комплектующих. Так, казахстанский производитель «Проммашкомплект» запустил первую линию выпуска колес на 150 тысяч штук

вгод и в 2019 году планирует запустить вторую линию. Кроме того,

воктябре 2018 года компания «Евраз» объявила о начале реализации проекта, который позволит увеличить объем производства на Нижнетагильском металлургическом комбинате на 78 тысяч колес в год, что в совокупности с вероятной закупкой комплектующих из Китая позволит сбалансировать рынок в ближайшее время37.

Рост погрузки стимулировал рост парка большинства видов подвижного состава, кроме крытых вагонов, в от-

ношении которых наблюдаются трудности в размещении заказов ввиду высокого отложенного высокого спроса, а также цистерн, что было обусловлено конкуренцией со стороны других видов транспорта в сегментах перевозки нефтепродуктов, для которых используются данные типы подвижного состава. На конец 2018 года был зафиксирован отрицательный баланс поступления и выбытия, связанного преимущественно с окончанием срока службы цистерн (шесть тысяч единиц)38.

По ожиданиям экспертов, в 2019–2023 гг. спрос на

специализированные вагоны останется высоким.

Планируемое в 2019–2020 гг. списание четверти парка зерновозов потребует существенного обновления парка, что в свою очередь может повлечь за собой

резкий рост ставок аренды ввиду высокой стоимости новых зерновозов и увеличения лизинговой нагрузки на операторов39. Рост ставок на зерновозы может также повлиять и на рынок перевозки минеральных удобрений, поскольку удобрения являются одним из наиболее значимых грузов для этого рода подвижного состава.

В ответ на увеличение рыночного спроса на хопперы-минераловозы в 2018–2019 гг. НПК «Объединенная Вагонная Компания» (далее по тексту – НПК «ОВК») планирует поставить на рынок более трех тысяч таких вагонов для перевозки удобрений40. В частности, в 2019 году для нужд «Уралкалия» НПК «ОВК» планирует поставку 500 вагонов-хопперов повышенной грузоподъемности с увеличенным пробегом между плановыми сроками ремонта41.

35Эксперт (http://expert.ru/expert/2018/48/vagon-razdora/, 26 ноября 2018 года), по состоянию на 13

февраля 2019 года

РЖД Партнер (http://www.rzd-partner.ru/zhd-transport/reviews/zheleznodorozhnaya-pogruzka-v-2018- godu-chast-1/, 20 декабря 2018 года), по состоянию на 13 февраля 2019 года

36Коммерсант (https://www.kommersant.ru/doc/3825975, 11 декабря 2018 года), по состоянию на 13

февраля 2019 года

37Ведомости (https://www.vedomosti.ru/business/articles/2018/10/09/783240-evraz, 9 октября 2018

года), по состоянию на 13 февраля 2019 года

Коммерсант (https://www.kommersant.ru/doc/3800198, 16 ноября 2018 года), по состоянию на 13

февраля 2019 года

38Гудок (https://www.gudok.ru/mechengineering/?ID=1449413, 14 января 2019 года), по состоянию на

13 февраля 2019 года

39Коммерсант (https://www.kommersant.ru/doc/3587613, 30 марта 2018 года), по состоянию на 27

февраля 2019 года

40Официальный сайт ТВСЗ (http://www.tvsz.ru/press_center/news/2074.html, 11 апреля 2018 года),

по состоянию на 14 февраля 2019 года

41Эксперт Урал (http://www.acexpert.ru/news/uralkaliy-i-ovk-podpisali-soglashenie-na-postavku-.html, 24 мая 2018 года), по состоянию на 14 февраля 2019 года

© 2019 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор российского транспортного сектора в 2018 году | 25 |

Эксперты отмечают наметившуюся в отрасли тенденцию к консолидации как на уровне производителей вагонов (в том числе за счет объединения с ремонтными мощностями), так и среди топ-10 железнодорожных операторов.

В вагоностроительной отрасли консолидационные процессы уже заметны на примере производителей, являющихся держателями патентов на инновационные вагоны, поддержка которых со стороны государства приводит к росту стоимости перевозок и смещению маржи в сторону производителей. В сегменте железнодорожных операторов на фоне обновления парка крупнейшими игроками наблюдается также консолидация специализированных мощностей (зерновозов у АО «Русагротранс», нефтеналивных цистерн у ООО «Трансойл» и АО «Нефтетранссервис», цистерн для сжиженных газов у АО «СГ-Транс»)42. В конце 2018 года стало известно о планах ПАО «Государ-

ственная транспортная лизинговая компания» (далее по тексту – «ГТЛК») приобрести лизинговую компанию ООО «Брансвик Рейл Лизинг» и АО «Первая Тяжеловесная Компания» за 90 млрд рублей, что позволит «ГТЛК» стать третьим оператором по величине парка (77,3 тысячи вагонов) после «ФГК» и «Первой грузовой компании»43.

Процессы консолидации, наблюдаемые на рынке операторов подвижного состава, ведут к снижению чувствительности цен к изменению баланса спроса и предложения.

В частности, появление профицита цистерн не привело к такому же драматичному падению ставок, какое наблюдалось на рынке полувагонов в 2013–2014 гг. Вследствие процесса консолидации реакция ставок на полувагоны на профицит, в случае его появления в 2020–2021 гг., также может быть сдержанной.

42 Коммерсант (https://www.kommersant.ru/doc/3604964, 16

апреля 2018 года), по состоянию на 27 февраля 2019 года

43 Информационный портал Banki.ru (https://www. kommersant.ru/doc/3799570, 15 ноября 2018 года), по состоянию на 27 февраля 2019 года

© 2019 КПМГ. Все права защищены.

vk.com/id446425943

vk.com/id446425943 |

Обзор российского транспортного сектора в 2018 году | 27 |

Перевалка и морские перевозки сухих и наливных грузов

3,8% На рынке морских грузоперевозок продолжает наблюдаться позитивная динамика: по данным Ассоциации морских торговых портов, в 2018 году объем грузооборота российских морских портов составил 816,5 млн тонн, что на 3,8% больше, чем годом ранее44.

бщий объем перевалки сухо- |

грузов вырос на 3,9% и достиг 429,1 млн |

|

грузов, большая часть которо- |

тонн (52,6% от общего грузооборота)46. |

|

го (около трети) приходится на |

В структуре перевалки по типам грузов |

|

порты Дальневосточного мор- |

||

|

||

Оского бассейна, составил 387,4 млн тонн |

в 2018 году преобладали сырая нефть |

|

(47,4% от общего грузооборота, прирост |

(255 млн тонн), уголь (161 млн тонн) |

|

3,8% в сравнении с 2017 годом)45. В свою |

и нефтепродукты (145 млн тонн), на ко- |

|

торые в совокупности пришлось 68,7% |

||

очередь, объем перевалки наливных |

общего объема перевалки47. |

Динамика объемов переработки грузов в морских портах РФ в 2018 г. |

|

||||||||||||

12 |

14 |

|

|

11 |

|

|

|

|

|

12 |

12 |

15 |

|

|

|

|

|

|

10 |

|

|

|

|||||

|

|

6 |

|

|

7 |

8 |

|

8 |

|||||

|

|

|

|

|

|

|

|

|

|

||||

|

4 |

|

|

4 |

|

|

|

4 |

|

|

|||

|

|

|

|

|

1 |

3 |

2 |

|

|

|

|||

-2 |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

-4 |

|

|

|

|

|

-4 |

-3 |

|

||

|

|

-3 |

|

|

|

|

|

|

|

||||

|

|

|

-7 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34,0 |

|

|

36,3 |

34,4 35,0 |

33,9 34,5 |

|

33,8 |

34,2 34,8 |

35,7 36,2 |

34,1 34,5 |

38,7 |

39,6 |

39,4 |

32,3 |

32,7 |

32,4 |

32,4 |

32,0 |

30,2 |

||||||||

27,9 |

27,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

||

Объем перевалки сухогрузов, млн тонн |

|

Объем перевалки наливных грузов, млн тонн |

|||||||||||

Изменение объема перевалки сухо- |

|

|

Изменение объема перевалки наливных |

|

|||||||||

грузов по сравнению с аналогичным |

|

грузов по сравнению с аналогичным периодом |

|||||||||||

периодом прошлого года, % |

|

|

прошлого года, % |

|

|

|

|||||||

|

|

|

|

|

|

Источник: Федеральное агентство морского и речного транспорта |

|||||||

44АСОП (http://www.morport.com/rus/content/statistika), по состоянию на 4 марта 2019 года

45ТАСС (https://tass.ru/ekonomika/5990045, 11 января 2019 года), по состоянию на 4 марта 2019 года

46Там же

47РЖД Партнер, 26 января 2018 года (http://www.rzd-partner.ru/wate-transport/reviews/obzor- gruzooborota-morskikh-portov-rossii-itogi-2017-goda/)

© 2019 КПМГ. Все права защищены.

vk.com/id446425943

28 | Обзор российского транспортного сектора в 2018 году

Структура грузооборота морских портов по направлениям в 2018 г.

11% Каботаж

8%

Транзит

5%

Импорт

76%

Экспорт

Источник: Ассоциация морских торговых портов

Структура объема перевалки наливных грузов в морских портах РФ в 2018 г.

60% |

Сыраянефть |

|

34%  Нефтепродукты

Нефтепродукты

5% |

Сжиженныйгаз |

1%  Прочие

Прочие

Источник: Ассоциация морских торговых портов

Структура объема перевалки сухогрузов в морских портах РФ в 2018 г.

42%  Уголь

Уголь

14%  Зерно

Зерно

14% |

Грузывконтейнерах |

|

|

8% |

Черныеметаллы |

|

|

5% |

Минеральные |

удобрения |

|

1% |

Лесныегрузы |

|

16% |

Прочие |

|

Источник: Ассоциация морских торговых портов

© 2019 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор российского транспортного сектора в 2018 году | 29 |

Обзорморскихгрузоперевозоквразрезебассейнов

№1 |

0,9% |

Второе место занимало Балтийское |

Наиболее существенным типом |

|

|

|

|||

|

|

направление с объемом перевалки |

грузов для портов Азово-Черно- |

|

В 2018 году по перевалке |

246,3 млн тонн (-0,5% по сравнению |

морского бассейна является нефть |

||

с 2017 годом). За ним следовал Даль- |

и нефтепродукты, также данные |

|||

лидировал Азово- |

невосточный бассейн, где грузообо- |

порты переваливают значитель- |

||

Черноморский бассейн, |

рот был равен 200,5 млн тонн (+4,5% |

ные объемы зерна и металлов. |

||

по сравнению с 2017 годом). Пере- |

Объемы перевалки наливных грузов |

|||

где ее совокупный объем |

||||

валка в акватории Арктики составила |

за 2018 год составили 153,2 (+1% |

|||

составил 272,2 млн тонн |

92,7 млн тонн (+26,3% по сравнению |

по сравнению с 2017 годом), объемы |

||

(+0,9% по сравнению |

с 2017 годом). Каспийское направле- |

сухих грузов составили 119 млн тонн |

||

с 2017 годом). |

ние было наименее загруженным – |

(на уровне прошлого года)49. |

||

|

|

4,8 млн тонн (+23,1% по сравнению |

|

|

|

|

с 2017 годом)48. |

|

|

Нефть,нефтепродукты,уголь, |

Минеральныеудобренияе |

СПГ,сыраянефть |

черныеметаллы |

илеснаяпродукция |

инефтепродукты |

(в США и ЕС) |

(в Финляндию) |

(акватория Северного морского пути) |

№4

№2 Арктический

Балтийский

|

№1 |

№5 |

|

|

|

|

№3 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Азово- |

|

|

|

|

|

|

|

|

Дальневосточный |

|

||||

|

Черноморский |

|

|

|

Каспийский |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нефть |

Черныеметаллы |

Зерно |

Уголь,черныеметаллы |

Нефть |

инефтепродукты |

(в Турцию) |

(в Африку, |

(в Мексику и Китай) |

инефтепродукты |

|

|

на Ближний Восток) |

|

|

48АСОП (http://www.morport.com/rus/content/statistika), по состоянию на 20 марта 2019 года

49РБК (https://kuban.rbc.ru/krasnodar/freenews/5beeb2be9a794701a1b1234d, 16 ноября 2018 года), по состоянию на 20 марта 2019 года

©2019 КПМГ. Все права защищены.

vk.com/id446425943

30 | Обзор российского транспортного сектора в 2018 году

Важнейшими инвестиционными проектами Азово-Черноморского морского бассейна являются:

—развитие порта Тамань, включающее строительство ряда терминалов для наливных и навалочных грузов;

—терминал по перевалке минеральных удобрений в Новороссийском морском торговом порту;

—ряд крупных проектов по увеличению мощностей перевалки зерна.

Порты Балтийского морского бассейна специализируются на сырой нефти и нефтепродуктах, угле, черных металлах (поставки в США

иЕС), минеральных удобрениях

илесной продукции (прежде всего экспорт в Финляндию). По итогам

2018 года объем перевалки показал отрицательную динамику (-0,5%), что объясняется преимущественно значительным снижением грузооборота наливных грузов (-4,1%). Данное снижение обуславливали перераспределение потоков экспорта основными производителями в пользу Арктического бассейна, а также значительные инвестиции в инфраструктуру европейскими конкурентами, делающие их портовые мощности более привлекательными. В целом по итогам 2018 года объем перевалки сухогрузов составил 109,8 млн тонн (+5% по сравне-

нию с 2017 годом), наливных – 136,5 млн тонн.41 Наиболее стабильными были Большой порт Санкт-Петербург и Усть-Луга50. Важнейшими инвестиционными проектами Балтийского морского бассейна являются:

—проект строительства универсального перевалочного комплекса мощностью до 100 млн тонн в год

впорту Приморск;

—терминал для перевалки угля Юг-2

впорту Усть-Луга;

—программа развития порта Выборгский;

—терминал «ЕвроХим» в порту Усть-Луга;

—зерновой терминал LUGAPORT.

Третья по значимости Дальневосточная акватория обладает существенными мощностями по перевалке нефти и нефтепродуктов, угля и черных металлов (прежде всего для экспорта в Мексику и Ки-

тай).Динамика грузооборота в 2018 году была положительной (+4,5%) и обеспечивалась прежде всего растущими поставками угля в страны Азиатско-Тихоокеанского региона, продукции черной металлургии

вКитай и Мексику. С Дальневосточным бассейном ассоциируют перспективы развития экспорта зерна

вАзию, однако на текущий момент совокупные мощности крайне не-

значительны. Ожидается, что к 2021 году суммарная пропускная способность Дальневосточных портов по перевалке зерна вырастет до 11 млн тонн в год. В целом перевалка сухогрузов за 2018 год составила 125,5 млн тонн, наливных грузов – 75 млн тонн51. Важнейшими инвестиционными проектами Балтийского морского бассейна являются угольные терминалы Суходол, ДальТрансУголь и Вера.

Наиболее динамично развивающимися в 2018 году стали порты Арктического бассейна, которые за счет увеличения переработки наливных грузов на 41% достигли совокупного объема перевалки в 92,7 млн тонн, что обеспечило рост на 26,3% по сравнению

споказателемпрошлогопериода52.

Ощутимый прирост перевалки наливных грузов был обусловлен выходом предприятия ПАО «НОВАТЭК» по производству СПГ – «Ямал СПГ» – на проектную мощность. Дальнейшее развитие Арктического морского бассейна будет определяться успешностью второго проекта ПАО «НОВАТЭК» – «Арктик СПГ-2», реализацией ряда инвестиционных проектов по расширению портовых мощностей, а также поддержкой развития Северного морского пути (далее по тексту – СМП).

Распределение грузооборота морских портов РФ по бассейнам в 2017–2018 гг., млн тонн

236,6 247,5 246,3 |

Балтийский |

244,0 |

269,7 272,2 |

|

|

Азово- |

|

Черноморский |

|

49,7 |

73,4 |

92,7 |

|

|

|

Арктический |

||

2016 г. |

2017 г. |

2018 г. |

|

|

|

185,5 191,9 200,5 |

|

6,1 |

3,9 |

4,8 |

Дальневосточный |

|

Каспийский |

||||

|

||||

786,4 816,5 |

721,9 |

ВсепортыРФ |

Источник: Ассоциация морских торговых портов

50Информационное агентство «REGNUM» (https://regnum.ru/news/2571279.html, 12 февраля 2019 года), по состоянию на 20 марта 2019 года

51Министерство транспорта РФ (https://www.mintrans.ru/press-center/news/8982, 11 января 2019 года), по состоянию на 20 марта 2019 года

52Информационное агентство «ТАСС» (https://tass.ru/ekonomika/5990045, 11 января 2019 года), по состоянию на 5 марта 2019 года

© 2019 КПМГ. Все права защищены.