Статистика финансов предприятий и организации (продолжение)

Статистика рентабельности

Показатели прибыли характеризуют абсолютный финансовый эффект хозяйственной деятельности предприятия. Для объективной оценки конечных результатов и возможности сравнительного анализа определяется относительный размер прибыли, который принято называть рентабельностью или прибыльностью.

Различают три основных показателя рентабельности:

1. Общая рентабельность R определяется как отношение общей суммы балансовой прибыли Прб к средней стоимости основных производственных фондов, нематериальных активов и материальных оборотных средств Ф.

С точки зрения экономического содержания показатель общей рентабельности характеризует величину прибыли в расчете на 100 руб., вложенных в основные производственные фонды, материальные оборотные средства, нематериальные активы. Предприятие считается рентабельным, если R > 1.

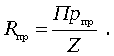

2. Рентабельность реализованной продукции Rпр характеризует эффективность текущих затрат и определяется как отношение прибыли реализованной продукции (Прпр) к затратам на ее производство Z (полной себестоимости или издержкам обращения в торговых организациях):

Уровень рентабельности продукции (работ, услуг) показывает прирост средств, которые получены в изучаемом периоде в результате эффективности текущих затрат: зависит от цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство.

Средний уровень рентабельности продукции можно представить как сумму произведений рентабельности отдельных видов продукции и структуры затрат на реализованную продукцию:

![]()

Где: ri - уровень рентабельности отдельных видов продукции;

di - удельный вес затрат на производство и реализацию отдельного вида продукции.

Использование индексною метода анализа позволяет определить меру влияния каждою фактора на изменение суммы прибыли.

Абсолютный прирост суммы прибыли в

текущем периоде по сравнению с базисным

![]() обусловлен:

обусловлен:

- изменением общей рентабельности предприятия:

![]()

- изменением суммы затрат:

![]()

Где: R1, R0 - общая рентабельность предприятия в отчетном и базисном периодах соответственно;

Z1,Z0 - выраженные в денежной форме текущие затраты на производство и реализацию продукции (себестоимость) в отчетном и базисном периодах соответственно.

![]()

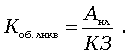

3. Рентабельность капитала Ок характеризует деловую активность предприятия (организации) в финансовой деятельности и измеряется с помощью показателя общей оборачиваемости (возврата) капитала, т.е. определяется как отношение выручки от реализации продукции В к капиталу предприятия К (основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения):

Статистика финансовой устойчивости

В условиях рыночной экономики важное значение имеет анализ финансовой устойчивости предприятия.

Финансовой устойчивостью называют способность хозяйствующего субъекта своевременно из собственных средств возмещать затраты, вложение в основной и оборотный капитал, нематериальные активы и расплачиваться по своим обязательствам, т.е. быть платежеспособным. Для оценки изменения устойчивости положения хозяйствующего субъекта применяется ряд коэффициентов.

1) Коэффициент абсолютной ликвидности Каб. ликв, который отражает величину той части краткосрочной задолженности, которую предприятие в состоянии погасить в ближайшее время. Он исчисляется как отношение величины наиболее ликвидных активов Анл (денежные средства, товары отгруженные, дебиторская задолженность) к величине краткосрочной задолженности (КЗ):

Теоретически безопасны для хозяйствующего субъекта являются значения коэффициента в пределах 0,2 – 0,3.

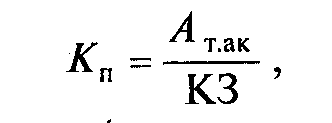

2) Коэффициент общей ликвидности (коэффициент покрытия) Кп определяет возможность погашения краткосрочных обязательств за счет всех текущих активов (запасы, денежные средства, товары отгруженные, дебиторская задолженность):

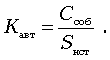

4) Коэффициентом автономии Кавт характеризует степень независимости финансового состояния предприятия от заемных источников, определяется как отношение величины собственных средств Ссоб (уставный, резервный, добавочный капитал, чистая прибыль) к сумме всех источников финансовых ресурсов Sист(собственные средства + краткосрочные и долгосрочные обязательства):

Оптимальное значение коэффициента оценивается на уровне 0,5.

5) Коэффициент финансовой стабильности показывает долю тех источников финансирования, которые хозяйствующий субъект может использовать в своей деятельности длительное время.

![]()

Где Дзс – долгосрочные обязательства

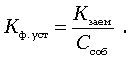

6) Коэффициент финансовой устойчивости Кф.уст определяет способность предприятия (фирмы) привлекать в хозяйственный оборот чужие заемные средства. Он рассчитывается как отношение кредиторской задолженности и других заемных средств Кзаем к величине собственного капитала Ссоб :

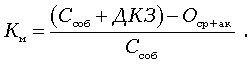

7) Степень способности маневрировать собственными средствами в мобильной форме характеризует коэффициент маневренности Км, который определяется как отношение суммы собственных средств и долгосрочных кредитов и займов (ДКЗ) за вычетом основных средств и иных внеоборотных активов (Оср+ак ) к величине собственных средств Ссоб