Математические операции над случайными величинами

Если X — случайная величина, k = const — постоянная, тогда произведение kX — это новая случайная величина, которая принимает значения, равные произведению значений x1, x2, ..., хп, на постоянную величину k, с теми же вероятностями, что и случайная величина X. Закон распределения случайной величины kX имеет вид:

Таблица 6.2

kX |

kx1 |

kx2 |

… |

kxn |

p |

p1 |

p2 |

… |

pn |

Квадрат случайной величины X есть новая случайная величина — X2, которая принимает значения, равные квадратам x1, x2, …, хп, с теми же вероятностями, что и случайная величина X. Закон распределения случайной величины X2 имеет вид:

Таблица 6.3

X2 |

x12 |

x22 |

… |

xn2 |

p |

p1 |

p2 |

… |

pn |

Пусть имеются две случайные величины X и Y. X принимает значения xi с вероятностями pi, а случайная величина Y — значения уi с вероятностями р.

Сумма случайных величин X + Y — это новая случайная величина, которая принимает все значения вида xi + уj (i=1, 2, ..., n; j = 1,2, ..., т) с вероятностями рij, выражающими вероятность того, что случайная величина X примет значение хi, a Y— значение yj, то есть

pi,j = P(X=xi; Y = yj) = P(X=xi) P(Y = yj /X=xi) (6.2)

Если случайные величины Х и Y независимы, то:

pi,j= P(X =xi; Y = yj) = P(X = хi,) • P(Y = yj)= pi p’j (6.3)

Закон распределения случайной величины Х+ У имеет вид:

Таблица 6.4

X+Y |

x1+y1 |

x2+y2 |

… |

xn+ym |

p |

p11 |

p12 |

… |

pn.m |

Разность случайных величин X-Y— это новая случайная величина, которая принимает все значения вида xi - уj, а произведение XY— все значения вида хi • уj. с вероятностями, определяемыми по формуле (6.2), если случайные величины X и Y зависимы, и по формуле (6.3), если они независимы.

Выполняя указанные математические операции над случайными величинами, можно строить другие случайные величины и задавать их соответствующим рядом распределения.

Функция распределения дискретной случайной величины

Закон распределения дискретной случайной величины можно задать функцией распределения.

Определение 5.4. Функцией распределения называют функцию F(x), определяющую для каждого значения х вероятность того, что случайная величина X примет значение меньшее, чем значение аргумента функции — х:

F(x) = P(X<x) = Pi. (6.4)

Вычисляя функцию распределения дискретной случайной величины для заданного аргумента, суммируют вероятности всех значений случайной величины, которые меньше аргумента функции распределения (лежат левее значения аргумента в ряду распределения).

Функция F(x) есть неубывающая функция, причем:

F(-∞) = 0; F(∞) = l. (6.5)

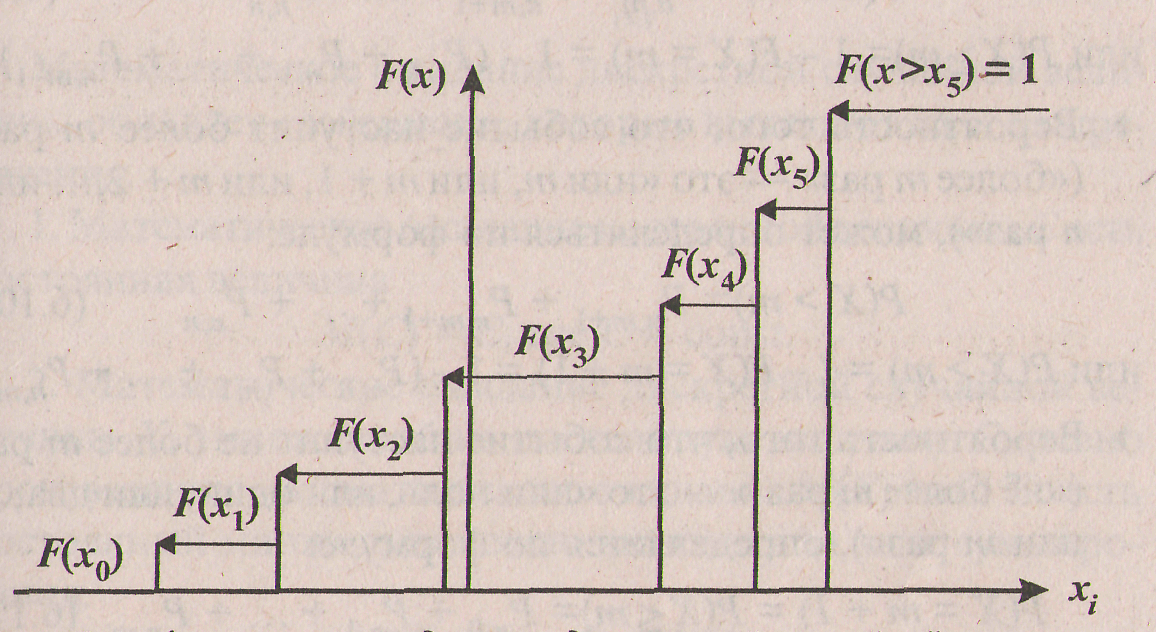

Построить функцию распределения дискретной случайной величины X можно следующим образом:

Рис. 6.2. Функция распределения дискретной случайной величины

Для дискретных случайных величин функция распределения F(x) есть разрывная ступенчатая функция, непрерывная слева (см. рис. 6.2).

Часто в задачах требуется определить вероятность того, что случайная величина принимает значения в некотором интервале. Для этого используется формула вероятности попадания случайной величины X в промежуток от α до β (включая α):

P(α ≤ X < β) = F(β) - F(α) (6.7)

Для ответа на вопросы задач и более глубокого понимания темы полезно знать следующие формулы:

► Вероятность того, что событие наступит менее т раз («менее т раз» — это «или ноль, или один, или два, ... или т - 1 раз»), равна функции распределения F(X = m) и может определяться по формуле:

F(X = т) = Р(Х < т) = Pn,0 + Рп,1 + ... + Рп,m-1 (6.8)

► Вероятность того, что событие наступит не менее т раз, или «хотя бы т раз», или «как минимум т раз», или «т раз или больше», другими словами, «хотя бы два» — это «или два, или три, или четыре, или ...», может определяться по формуле:

Р(Х ≥ т)=Рп,m + Рп,т+1+…+Рп,п (6.9)

или Р(Х ≥ т)= 1 – F(Х = т) = 1 - (Рп,0 + Рп,1+…+ Рп,т-1).

► Вероятность того, что событие наступит более т раз, («более т раз» — это «или т, или т + 1, или т + 2,... или п раз»), может определяться по формуле:

Р(Х> т)= Pn,m+1 + Рn,т+1 +... + Рn,n (6.10)

HimP(X>m) = l-F(X = m + 1) = 1~£Р„0 + Рп1 + ... +Рпт).

► Вероятность того, что событие наступит не более т раз («не более т раз » — это «или ноль, или один, или два,... или т раз»), определяется по формуле:

F(X = m + l) = P(X ≤ m)=Pn,0 + Pn,1 + ... + Рп,т. (6.11)