16.3. Анализ денежных потоков предприятия

Финансовое управление предполагает проведение анализа денежных потоков. При этом анализ проводится по следующим направлениям оценки:

а) оценка ликвидности денежных потоков;

б) оценка эффективности денежных потоков.

Оценка уровня ликвидности денежных потоков позволяет определить сбалансированность поступления и расходования денежных средств в условиях деятельности: как объем расходов покрывается объемом поступления, в достаточном ли размере, и какой объем свободных денежных средств останется в распоряжении предприятия после произведенных расходов.

При этом уровень ликвидности потоков определяется с помощью коэффициента ликвидности совокупного денежного потока (Л∑ДП) и его разбивкой на коэффициенты ликвидности потоков по направлениям деятельности, которые позволяют определить влияние уровня ликвидности потоков от текущей, инвестиционной, финансовой деятельности на уровень ликвидности совокупного денежного потока. В качестве базового показателя для проведения оценки уровня ликвидности денежных потоков применяется коэффициент ликвидности денежного потока, рассматриваемый в трудах И.А. Бланка. Таким образом, ликвидность совокупного денежного потока определяется по формуле

Л∑ДП = ∑ПДП /∑ОДП, (11)

где ∑ПДП – совокупный положительный денежный поток (поступление денежных средств);

∑ОДП – совокупный отрицательный денежный поток (расходование денежных средств).

Влияние факторов, способных оказать влияние на уровень ликвидности совокупного денежного потока предприятия, определяется посредством расчета коэффициентов ликвидности денежного потока от текущей, инвестиционной и финансовой деятельности.

Ликвидность денежного потока от текущей деятельности (ЛТД) рассчитывается по формуле:

ЛТД = ПДП ТД/ОДП ТД. (12)

Значение данного коэффициента должно быть в рамках единицы, или немногим больше единицы. Это связано с тем, что текущая деятельность формирует основной денежный поток, при котором объем поступления средств должен покрывать объем расходования, и иметься небольшой резерв в виде положительного чистого денежного потока.

Ликвидность денежного потока от инвестиционной деятельности (ЛИД) определяется по формуле:

ЛИД = ПДП ИД/ОДПИД. (13)

Проводя оценку ликвидности денежного потока от инвестиционной деятельности следует учитывать, что данное направление генерирует в большинстве своем расходование средств (инвестирование собственной деятельности: вложение средств во внеоборотные активы, реконструкцию, модернизацию и т.д., участие в совместных проектах), поэтому уровень ликвидности данного потока будет всегда ниже уровня ликвидности потока от текущей деятельности, кроме того, значение дефицитного денежного потока от инвестиционной деятельности будет оказывать в целом отрицательное влияние на уровень ликвидности совокупного денежного потока. Поэтому для данного коэффициента нельзя устанавливать конкретные критерии нормативного значения, они определяются субъективно каждым предприятием исходя из объема поступления и расходования денежных средств.

Уровень ликвидности денежного потока от финансовой деятельности (ЛФД) рассчитывается по формуле

ЛФД = ПДПФД/ОДПФД. (14)

Финансовая деятельность связана с внешним финансированием субъекта хозяйствования: привлечение кредитов и займов, эмиссия собственных акций, облигаций. Потоки по данному направлению деятельности, как правило, фиксируют получение и возврат основной суммы долга, выплату дивидендов учредителям. Поэтому уровень ликвидности денежного потока от финансовой деятельности будет зависеть от возможности предприятия погасить основную сумму долга по своему обязательству в точно фиксированный срок.

Для акционерных обществ уровень ликвидности потока от финансовой деятельности, кроме того, будет определяться способностью и возможностью погашения обязательств перед учредителями (собственниками, акционерами) в виде дивидендов по акциям, облигациям. Оптимальным значением, характеризующим уровень ликвидности потоков от финансовой деятельности субъекта хозяйствования, признается значение «1» (но и здесь, так же, как и при определении норматива ликвидности потоков от инвестиционной деятельности, существует субъективный подход, учитывающий специфику деятельности предприятия).

Оценка эффективности денежных потоков дает общую характеристику относительно того, достаточен ли объем денежных средств для проведения расчетов с поставщиками, с персоналом по оплате труда, с бюджетами и внебюджетными фондами, с кредитными учреждениями, акционерами и т.д.; какой объем свободных денежных средств (так называемый чистый денежный поток) сформировался после проведенных расходов, какова его специфика: избыточен ли он или дефицитен, достаточен ли этот поток для финансирования текущих и растущих потребностей хозяйствующего субъекта, его развития, либо для покрытия дефицитного денежного потока от инвестиционной или финансовой деятельности и др.

Для проведения оценки эффективности денежных потоков предлагается в качестве основы использовать коэффициент эффективности совокупного денежного потока, который рассматривается в трудах ряда российских и зарубежных ученых.

Таким образом, формула для расчета коэффициента эффективности совокупного денежного потока (Э∑ДП) следующая:

Э∑ДП = ∑ЧДП /∑ОДП, (15)

где ЧДП – совокупный чистый денежный поток;

ОДП – совокупный отрицательный денежный поток.

В рамках данного направления анализа – оценки эффективности денежных потоков – предлагается изучить влияние факторов на результативное значение данного коэффициента: провести расчет коэффициента эффективности денежных потоков от текущей, инвестиционной и финансовой деятельности.

Следует отметить, что чистый денежный поток предприятия может выступать в двух качествах: в виде дефицитного денежного потока – когда объем денежных расходов, превышает объем денежных поступлений, и в виде избыточного денежного потока – когда объем денежных поступлений превышает объем расходования средств. Ни то, ни другое состояние чистого денежного потока не является положительным явлением в деятельности. Но, тем не менее, следует отметить, что для увеличения объемов деятельности, для повышения уровня доходов собственников предприятия и иных целей необходим чистый денежный поток с небольшой долей избытка (которую каждый субъект определяет для себя самостоятельно). Следует также иметь в виду, что избыточный денежный поток от текущей деятельности вполне может покрыть дефицитный денежный поток от инвестиционной или финансовой деятельности.

Расчет коэффициента эффективности денежного потока от текущей деятельности (ЭТД) имеет вид:

ЭТД = ЧДП ТД/ОДП ТД. (16)

Коэффициент эффективности денежного потока от инвестиционной деятельности (ЭИД) определяется по формуле

ЭИД = ЧДП ИД/ОДП ИД. (17)

Уровень эффективности денежного потока от финансовой деятельности определяется с помощью коэффициента эффективности денежного потока от финансовой деятельности (ЭФД) рассчитывается следующим образом:

ЭФД = ЧДП ФД/ОДП ФД. (18)

Таким образом, расчет коэффициентов эффективности денежных потоков по направлениям деятельности позволит изучить их влияние на коэффициент эффективности совокупного потока предприятия.

Проведем анализ денежных потоков крупного производственного предприятия ОАО «КМЗ» по следующим направлениям: оценка динамики и структуры денежных потоков, оценка ликвидности и эффективности денежных потоков.

Оценка динамики и структуры денежных потоков ОАО «КМЗ» за 2010-2011 гг. проводилась по направлениям деятельности: текущей, инвестиционной и финансовой, по значениям поступления и расходования денежных средств. Так как форма №4 «Отчет о движении денежных средств» составляется за год, данных на начало и конец года в ней нет, приводятся лишь сведения об остатках денежных средств на начало и конец года, что соответствует данным формы «Бухгалтерский баланс».

В качестве информационной базы для проведения анализа использовалась форма финансовой отчетности ОАО «КМЗ» «Отчет о движении денежных средств» за период 2010-2011 гг.:

Результаты проведения оценки динамики изменения денежных потоков ОАО «КМЗ» по направлениям деятельности представлены в табл. 20.

Таблица 20

Оценка динамики изменения денежных потоков в 2010-2011 гг.

Показатель |

Значение, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

|

2010 |

2011 |

|||

1. Поступление денежных средств, в т.ч.: |

4 112 002 |

3 181 656 |

-930 346 |

77,38 |

– по текущей |

3 613 787 |

2 676 347 |

-937 440 |

74,06 |

– по инвестиционной |

3525 |

10 336 |

+6811 |

293,22 |

– по финансовой |

494 690 |

494 973 |

+283 |

100,06 |

2. Расходование денежных средств, в т.ч.: |

4 063 459 |

3 268 509 |

-794 950 |

80,44 |

– по текущей |

3 194 146 |

2 418 855 |

-775 291 |

75,73 |

– по инвестиционной |

206 262 |

174 046 |

-32 216 |

84,38 |

– по финансовой |

663 051 |

675 608 |

+12 557 |

101,89 |

3. Чистое изменение денежных средств, в т.ч.: |

48 543 |

-86 853 |

-135 396 |

-178,92 |

– по текущей |

419 641 |

257 492 |

-162 149 |

61,36 |

– по инвестиционной |

-202 737 |

-163 710 |

+39 027 |

80,75 |

– по финансовой |

-168 361 |

-180 635 |

-12 274 |

107,29 |

В анализируемом периоде 2010-2011 гг. сократился приток денежных средств на 930 346 тыс. руб. или на 22,62% (100%–темп роста 77,38%). При этом оценка динамики поступления денежных средств в разрезе направлений деятельности показала, что главной причиной этого стало сокращение притока средств от текущей деятельности в связи с сокращением выручки от продажи продукции при сокращении производства в кризисный период. Приток денежных средств по инвестиционной и финансовой деятельности увеличился на 6811 тыс. руб. (или 193,22%) и 283 тыс. руб. (или 0,06%) соответственно в 2010-2011 гг.

Графически изменение поступления денежных средств в анализируемом периоде отражено на рис. 19.

Рис. 19. Изменение притоков денежных средств по видам

деятельности, в тыс. руб.

При сокращении поступления денежных средств сократилось и их расходование в деятельности ОАО «КМЗ» в 2010-2011 гг. на 794 950 тыс. руб. или 19,56% (100%–темп роста 80,44%). Главной причиной этого стало снижение расходов по текущей деятельности (на 775 291 тыс. руб. или 24,27%), а также по инвестиционной деятельности (на 32 216 тыс. руб. или на 15,62%). Расходы по финансовой деятельности выросли на 12 557 тыс. руб. или на 1,89% за счет роста погашения стоимости обязательств по финансовой аренде (лизингу) по данным отчетности. Графически изменение стоимости оттока денежных средств ОАО «КМЗ» в 2010-2011 гг. отражено на рис. 20.

Чистое изменение денежных средств в 2010 году носит избыточный характер – +48 543 тыс. руб., в 2011 году – дефицитный характер -86 853 тыс. руб.

Рис. 20. Изменение оттоков денежных средств по видам деятельности, в тыс. руб.

Графически изменение чистого денежного потока ОАО «КМЗ» отражено на рис. 21.

Рис. 21. Изменение чистого денежного потока ОАО «КМЗ», в тыс. руб.

Дефицит денежных средств в 2011 году был покрыт за счет положительных остатков денежных средств на банковских счетах на начало года в размере 143 872 тыс. руб. Что касается чистого изменения денежных средств по направлениям деятельности ОАО «КМЗ», то дефицитными можно назвать только потоки по инвестиционной и финансовой деятельности, при этом именно текущая деятельность способствовала покрытию этих дефицитов денежных средств.

Существенную роль сыграло поступление денежных средств от финансовой деятельности (получен банковский кредит), что в целом нельзя рассматривать как положительный фактор. Финансовая деятельность ориентирована на формирование капитала, привлечение заемных источников средств, а это требует их обязательного возврата в точно определенный срок, поэтому организации необходимо спланировать объем расходов в будущем периоде и сформировать соответствующий денежный поток для погашения обязательств. С другой стороны, предприятия часто привлекают заемные средства при недостаточности собственного капитала для осуществления текущей деятельности. Поэтому в данном случае, ОАО «КМЗ» необходимо заранее спрогнозировать будущие расходы по всем направлениям деятельности, чтобы избежать дефицитного денежного потока по направлениям деятельности (в частности, инвестиционной и финансовой).

Результаты оценки структуры денежных потоков ОАО «КМЗ» приведены в табл. 21.

Таблица 21

Оценка структуры денежных потоков в 2010-2011 гг.

Показатель |

Значение, тыс. руб. |

Удельный вес, % |

||

2010 |

2011 |

2010 |

2011 |

|

1. Поступление денежных средств, в т.ч.: |

||||

– по текущей |

3 613 787 |

2 676 347 |

87,88 |

84,12 |

– по инвестиционной |

3525 |

10 336 |

0,09 |

0,32 |

– по финансовой |

494 690 |

494 973 |

12,03 |

15,56 |

Итого: |

4 112 002 |

3 181 656 |

100,00 |

100,00 |

2. Расходование денежных средств, в т.ч.: |

||||

– по текущей |

3 194 146 |

2 418 855 |

78,61 |

74,00 |

– по инвестиционной |

206 262 |

174 046 |

5,08 |

5,32 |

– по финансовой |

663 051 |

675 608 |

16,32 |

20,67 |

Итого: |

4 063 459 |

3 268 509 |

100,00 |

100,00 |

Оценка структуры денежных потоков показала существенную долю потоков от текущей деятельности с точки зрения и расходования и поступления денежных средств, что вполне свойственно для основной деятельности предприятия. При этом удельный вес притока средств по текущей деятельности в общей сумме денежных потоков в 2010 году составил наибольшее значение – 87,88%, но снизился в 2011 году до 84,12%. На втором месте удельный вес притока средств по финансовой деятельности: 12,03% в 2010 году с повышением до 15,56% в 2011 году. Наименьший удельный вес составил приток по инвестиционной деятельности: в 2010 году – 0,09% с повышением до 0,32% в 2011 году.

В части расходования денежных средств основной удельный вес занимает также отток по текущей деятельности: 78,61% в 2010 году и 74,00% в 2011 году. На снижение удельного веса расходов по текущей деятельности оказало увеличение расходов денежных средств по финансовой деятельности, удельный вес которых составил 16,32% и 20,67% в 2010-2011 гг. В части инвестиционной деятельности по данным отчетности в 20010-2011 гг. было приобретение основных средств, финансовых вложений, а также предоставление займов в 2010 году, в связи с этим удельный вес расходования денежных средств составил 5,08% и 5,32% соответственно в 2010-2011 гг.

Результаты проведенной оценки структуры денежных потоков ОАО «КМЗ» показали снижение доли поступлений от текущей деятельности, увеличение доли положительных потоков от инвестиционной и финансовой деятельности. Следует отметить также увеличение доли расходов от инвестиционной и финансовой деятельности, но и сокращение доли расходов от текущей деятельности.

Таким образом, по результатам оценки динамики и структуры денежных потоков ОАО «КМЗ» в 2010-2011 гг. складывается общее представление о направлениях поступления и расходования денежных средств, структуре денежных потоков, специфике проведения расчетов и обеспеченностью предприятия денежными средствами в конкретный момент времени, а именно:

– денежные потоки не сбалансированы по объемам поступления и расходования денежных средств, что отражается на уровне ликвидности предприятия на определенных этапах его деятельности, его способности погашать обязательства перед контрагентами, обеспечивать деятельность необходимыми расходами;

– несбалансированность денежных потоков ОАО «КМЗ» отражается на формировании чистого положительного денежного потока по направлениям деятельности предприятия: при этом в условиях выхода из кризиса в 2011 году был сформирован отрицательный (дефицитный) денежный поток по итогам деятельности за год, что не могло не сказаться на уровне ликвидности предприятия и его финансовом состоянии в целом;

– наблюдается частое покрытие положительным денежным потоком от текущей деятельности отрицательных потоков от инвестиционной, реже от финансовой деятельности; в отдельные периоды потоки от финансовой деятельности компенсируют недостаток средств для проведения расходов от текущей деятельности.

Проведение коэффициентного анализа с позиции оценки ликвидности и эффективности денежных потоков ОАО «КМЗ» позволит сформировать четкое представление о платежеспособности, достаточности денежных потоков данного предприятия для обеспечения его деятельности. Исходные данные для проведения коэффициентного анализа представлены в табл. 22.

Таблица 22

Данные для расчета финансовых коэффициентов

Показатель |

Значение, тыс. руб. |

|

2010 |

2011 |

|

1. Совокупный положительный денежный поток (∑ПДП), в т.ч.: |

4 112 002 |

3 181 656 |

от текущей деятельности |

3 613 787 |

2 676 347 |

|

|

|

Окончание таблицы 22 |

||

Показатель |

Значение, тыс. руб. |

|

2010 |

2011 |

|

от инвестиционной деятельности |

3525 |

10 336 |

от финансовой деятельности |

494 690 |

494 973 |

2. Совокупный отрицательный денежный поток (∑ОДП), в т.ч.: |

4 063 459 |

3 268 509 |

от текущей деятельности |

3 194 146 |

2 418 855 |

от инвестиционной деятельности |

206 262 |

174 046 |

от финансовой деятельности |

663 051 |

675 608 |

3. Совокупный чистый денежный поток (∑ЧДП), в т.ч.: |

48 543 |

-86 853 |

от текущей деятельности |

419 641 |

257 492 |

от инвестиционной деятельности |

-202 737 |

-163 710 |

от финансовой деятельности |

-168 361 |

-180 635 |

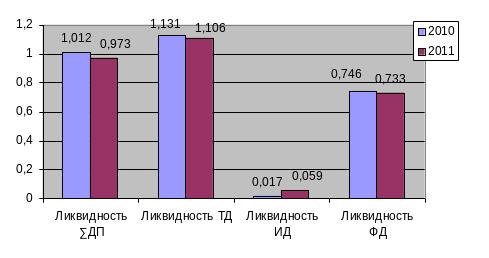

В табл. 23 представлены результаты оценки ликвидности денежных потоков ОАО «КМЗ» в 2010-2011 гг.

Таблица 23

Результаты оценки ликвидности денежных потоков

Наименование коэффициента |

Расчет |

2010 |

2011 |

Коэффициент ликвидности совокупного денежного потока |

∑ПДП/∑ОДП |

1,012 |

0,973 |

Коэффициент ликвидности денежного потока от текущей деятельности |

ПДПТД/ОДПТД |

1,131 |

1,106 |

Коэффициент ликвидности денежного потока от инвестиционной деятельности |

ПДПИД/ОДПИД |

0,017 |

0,059 |

Коэффициент ликвидности денежного потока от финансовой деятельности |

ПДПФД/ОДПФД |

0,746 |

0,733 |

По итогам проведенной оценки ликвидности денежных потоков можно сделать следующие выводы:

– общий уровень ликвидности ОАО «КМЗ» снижается в анализируемом периоде с 1,012 до 0,973 при норме 1,000. Это означает, что притока денежных средств недостаточно для осуществления их оттока в полном объеме, поэтому ОАО «КМЗ» производило все свои расходы за счет имеющихся остатков денежных средств на начало 2010-2011 гг. Причинами снижения уровня ликвидности совокупного денежного потока стало сокращение объемов деятельности в 2011 году, в связи с этим сократился объем выручки, кроме того увеличились расходы по инвестиционной и финансовой деятельности в 2011 году;

– ликвидность денежного потока от текущей деятельности находится в пределах нормы, но снижается в 2010-2011 гг. с 1,131 до 1,106, что свидетельствует о сокращении притока и оттока средств в данном периоде. Формирование чистого положительного денежного потока от текущей деятельности стало возможным за счет повышения ликвидности денежных потоков по данному направлению деятельности в момент превышения поступления денежных средств над их расходованием, поэтому и в 2010 году, и в 2011 году чистое изменение денежных средств имело положительное значение: 419 641 тыс. руб. и 257 492 тыс. руб. соответственно;

– абсолютно неликвидным является денежный поток от инвестиционной деятельности, так как размер расходования средств не покрывается объемом поступлений денежных средств (значение коэффициента в 2010 году составило 0,0,17, в 2011 году – 0,059). Но это не является негативным моментом в деятельности ОАО «КМЗ», так как инвестиционная деятельность чаще всего связана с расходованием денежных средств: приобретение объектов основных средств, ценных бумаг, выдача займов другим предприятиям. Хотя в условиях нестабильной экономической ситуации в стране финансово неправильным было выдавать займы другим организациям, когда само ОАО «КМЗ» нуждалось в заемных средствах. Но по данным бухгалтерской отчетности предприятия заем был выдан дочерней организации, что можно рассматривать как обоснованное явление. Дефицитный денежный поток ОАО «КМЗ» в 2010-2011 гг. покрывался частично за счет остатков денежных средств на начало каждого года, а также за счет превышения притока средств над их оттоком по текущей деятельности;

– неликвидным также является денежный поток от финансовой деятельности, однако дефицит средств не такой огромный, как по инвестиционной деятельности. По результатам расчета коэффициента, его значение в 2010 году составило 0,746, в 2011 году снизилось до 0,733. Причинами этого стало увеличение расходов по финансовой деятельности, преимущественно погашение обязательств по финансовой аренде.

Графически изменение показателей ликвидности денежных потоков ОАО «КМЗ» представлено на рис. 22.

Рис. 22. Изменение ликвидности денежных потоков ОАО «КМЗ»

Таким образом, оценка ликвидности денежных потоков ОАО «КМЗ» показала, что предприятие в условиях нестабильной экономической ситуации в стране в 2010-2011 гг. справилось с финансовыми затруднениями, несмотря на снижение общего показателя ликвидности денежных потоков, получение значения находятся в пределах допустимых норм – больше значения 1,000.

Результаты оценки эффективности денежных потоков ОАО «КМЗ» представлены в табл. 24.

По данным проведенной оценки следует отметить эффективное формирование денежных потоков в 2010 году, когда коэффициент эффективности совокупного денежного потока имеет положительное значение – 0,012 и неэффективное формирование денежных потоков в 2011 году, когда значение данного коэффициента составило -0,027.

Таблица 24

Результаты оценки эффективности денежных потоков

Наименование коэффициента |

Расчет |

2010 |

2011 |

Коэффициент эффективности совокупного денежного потока |

∑ЧДП/∑ОДП |

0,012 |

-0,027 |

Коэффициент эффективности денежного потока от текущей деятельности |

ЧДПТД/ОДПТД |

0,116 |

0,096 |

Коэффициент эффективности денежного потока от инвестиционной деятельности |

ЧДПИД/ОДПИД |

-57,514 |

-15,839 |

Коэффициент эффективности денежного потока от финансовой деятельности |

ЧДПФД/ОДПФД |

-0,254 |

-0,267 |

Таким образом, дефицитный чистый денежный поток в 2011 году, сформированный от того, что приток средств не обеспечил отток средств в полном объеме (поэтому расходы осуществлялись за счет имеющихся остатков денежных средств на начало 2011 года), был также покрыт за счет остатка денежных средств на банковских счетах предприятия на начало 2011 года.

Что касается эффективности денежных потоков по направлениям деятельности, то здесь следует отметить эффективное их формирование и расходование по текущей деятельности, когда значение коэффициента эффективности составило 0,116 и 0,096 в 2010-2011 гг. Неэффективными являются потоки от инвестиционной и финансовой деятельности, значения коэффициентов эффективности составили -57,514 и -15,839 в 2010-2011 гг. по инвестиционной деятельности и -0,254 и -0,267 в том же периоде по финансовой деятельности.

Графически изменение коэффициентов эффективности денежных потоков ОАО «КМЗ» представлено на рис. 23.

Рис. 23. Изменение эффективности денежных потоков

Главной причиной выхода ОАО «КМЗ» из кризиса, наращивания оборотов деятельности и повышения ликвидности можно рассматривать повышение эффективности работы финансового отдела, его взаимодействие с отделами снабжения и сбыта, своевременное получение средств от покупателей для погашения своих долговых обязательств и осуществления инвестиций (при возможности).