18.Балансы основных фондов (по полной стоимости, по остаточной стоимости)

Основным фондам относится вся совокупность произведенных активов или материально-вещественных ценностей (средств труда), которые многократно (не менее года) в неизменной натурально-вещественной форме участвуют в процессах производства товаров и услуг, перенося постепенно (по мере износа) свою стоимость на продукт или услугу труда.

Баланс основных фондов по полной балансовой стоимости отражает изменение объема основных фондов без учета их физического состояния. Взаимосвязь между показателями баланса выражается в последнем показателе, который есть сумма стоимостей основных фондов на начало года и стоимостей основных фондов, поступивших в течение отчетного года из разных источников за вычетом стоимости выбывших основных фондов в течение отчетного года по всем направлениям выбытия.

В отличие от баланса основных фондов по полной стоимости, который призван отражать процесс воспроизводства основных фондов в их физическом объеме, баланс основных фондов по остаточной балансовой стоимости характеризует изменение реальной стоимости не только по вводу и выбытию основных фондов, но и с учетом частичного восстановления их стоимости путем капитального ремонта и амортизации.

19.Показатели использования основных фондов. Изучение влияния фондоотдачи на объем продукции.

К показателям, характеризующим степень использования ОФ, относятся следующие показатели: фондоотдача, фондоемкость и фондовооруженность.

Фондоотдача характеризует размер продукции, приходящийся на 1 руб. основных производственных фондов (ОПФ), и определяется как отношение стоимости произведенной за период продукции к средней величине стоимости ОФ за этот же период. На уровне предприятия и отрасли в качестве показателя продукции используется выпуск или валовая добавленная стоимость, на уровне экономики — ВВП.

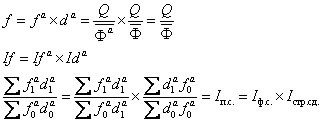

Для изучения динамики фондоотдачи используется формула индекса переменного состава:

где Qi — стоимость продукции,

![]() —

средняя за период балансовая стоимость

ОФ.

—

средняя за период балансовая стоимость

ОФ.

Фондоемкость — показатель, обратный фондоотдаче, показывает, сколько фондов требуется затратить на производство 1 руб. продукции. Этот показатель используется для построения межотраслевого баланса ОФ.

Фондовооруженность определяется как частное от деления среднегодовой стоимости ОПФ на среднесписочную численность производственного персонала за год.

Для изучения динамики фондоотдачи используют индексный анализ, в частности, с помощью индексного анализа изучают влияние факторов на фондоотдачу.

Показатель фондоотдачи является общим для всего объема ОПФ, которые включают в себя активную и пассивную часть. Поэтому показатель фондоотдачи зависит от двух факторов:

использования активной части фондов;

структуры производственных фондов.

В связи с этим рассчитывают ФО активной части фондов:

и структуру ОФ (удельный вес активной части фондов в общей их стоимости):

![]()

Следовательно, общая ФО:

Здесь используются агрегатные индексы. Индекс общей фондоотдачи показывает, как изменилась общая фондоотдача в среднем по всем отраслям; индекс активной фондоотдачи отражает среднее изменение фондоотдачи активной части основных фондов; индекс удельного веса активной части фондов отражает как в среднем изменился удельный вес активной части основных фондов.

Изучение влияния ФО на объем продукции

Производственные фонды являются фактором процесса воспроизводства. Следовательно, оказывают влияние на изменение объема продукции.

Построенная система индексов показывает относительное и абсолютное изменение объема продукции всего и в том числе за счет отдельных факторов: повышения эффективности использования фондов (изменение фондоотдачи) и изменения стоимости фондов.