Билет 35 Инструменты кредитно-денежной политики

Денежная политика — важнейший элемент современной макроэкономической политики и представляет собой совокупность мероприятий, регламентирующих деятельность денежно-кредитной системы, с целью регулирования хозяйственной конъюнктуры и достижения ряда общеэкономических целей (укрепление денежной единицы, стабилизация цен и темпов экономического роста и пр.). Денежно-кредитная политика — политика правительства и центрального банка страны, направленная на изменение денежного предложения (денежной массы) и процентных ставок. В рамках кредитно-денежной политики государство стремится оказать определенное, заранее рассчитанное воздействие на воспроизводственный процесс, используя в качестве передаточного механизма различные факторы денежной сферы.

Достижение основных целей денежно-кредитной политики осуществляется посредством общих и селективных инструментов. Общие инструменты кредитно-денежной политики влияют на рынок ссудных капиталов в целом. Селективные инструменты кредитно-денежной политики регулируют конкретные виды кредита или кредитование отдельных отраслей, крупных фирм и т. д.

Общими инструментами регулирования выступают:

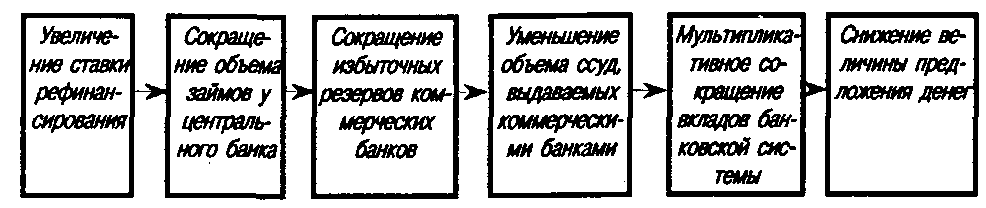

1. Учетная политика. Одна из функций центрального банка — предоставление ссуд коммерческим банкам. По этим ссудам взимаются процентные платежи по определенным ставкам. Ставка, по которой центральный банк выдает кредиты коммерческим банкам, называется учетной ставкой (если кредиты предоставляются в форме учета векселей) или ставкой рефинансирования (при других формах кредитования). При повышении учетной ставки коммерческие банки сокращают размеры заимствований у центрального банка, повышается величина процента по кредитам, выдаваемым коммерческими банками. Все это приводит к сокращению кредитования бизнеса и населения, уменьшению денежного предложения. Снижение учетной ставки действует в обратном направлении.

2. Проведение операций на открытом рынке. В настоящее время основным инструментом регулирования денежного предложения в развитых странах являются операции на открытом рынке. Так, операции с ценными бумагами представляют собой основу регулирующей деятельности Федеральной резервной системы США. На эти сделки приходится примерно 4/3 годового оборота ФРС. Операции на открытом рынке — покупка и продажа центральным банком государственных ценных бумаг. При продаже центральным банком государственных ценных бумаг сокращаются избыточные резервы коммерческих банков, возможности для кредитования и создания новых денег. Денежное предложение сокращается, а процентная ставка (цена заемных денежных средств) повышается. При покупке центральным банком государственных ценных бумаг идет обратный процесс.

3. Установление норм, обязательных резервов коммерческих банков. Центральный банк изменяет объем денежного предложения путем регулирования избыточных резервов коммерческих банков. Резервы коммерческих банков — денежный капитал, конторы й может быть отдан в кредит. Обязательные резервы коммерческих банков — часть резервов, которую коммерческие банки должны хранить на специальных счетах центрального банка. От размеров избыточных резервов зависит способность коммерческих банков создавать деньги и увеличивать денежное предложение. Норма обязательных резервов — процент обязательных отчислений коммерческих банков от привлеченных ресурсов на резервный счет в центральном банке. Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются в зависимости от видов вкладов и размеров банка. Эти деньги не могут использоваться для проведения активных операций, и прежде всего кредитования. Обязательные резервы представляют собой минимальный размер резервов, которые должны иметь коммерческие банки. Они, во-первых, должны обеспечивать необходимый уровень ликвидности, наличия денежных ресурсов коммерческих банков для выполнения платежных обязательств, а во-вторых, являются инструментом центрального банка для регулирования объема денежной массы. Банки могут хранить и избыточные резервы, например для непредвиденных случаев увеличения потребности в ликвидных средствах. Избыточные резервы коммерческих банков — резервы банка минус обязательные резервы. Чем выше устанавливает центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы.

Селективными методами регулирования являются:

1. Контроль по отдельным видам кредитов. Этот контроль часто применяется в отношении кредитов под залог биржевых ценных бумаг, ипотечного кредита, потребительских ссуд на покупку товаров в рассрочку. Здесь центральный банк может дать указание финансовым учреждениям делать специальные депозиты в центральный банк в случае увеличения названных видов кредита.

2. Регулирование риска и ликвидности банковских предприятий. Существует множество правительственных положений, регулирующих операционную деятельность банков. Основное внимание в этих положениях уделяется риску и ликвидности банковских операций. Риск банковской деятельности определяется не через оценку финансового положения должников, а через соотношение выданных кредитов и суммы собственных средств банка.

3. Предписываемая законом маржа. Фондовая биржа — необходимый институт рыночных экономических отношений. Фондовые биржи представляют собой рынки ценных бумаг компаний. Однако безудержная спекуляция на финансовом рынке доставляет экономике серьезные проблемы. Падение курса акций может привести к разорению как предприятий, так и частных лиц, что, в свою очередь, приведет к сокращению инвестиций и потребительского спроса и подтолкнет экономику к спаду. В качестве меры против излишней спекуляции на фондовой бирже используют предписываемую законом маржу. Маржа — минимальная пропорция стоимости покупаемых ценных бумаг, которая оплачивается из собственных средств покупателя. Например, при марже в 60 %, приобретая пакет ценных бумаг на сумму в 1 млн долл., покупатель должен своими деньгами заплатить 600 тыс. долл. и только 400 тыс. долл. могут составлять средства, полученные в кредит. Маржа повышается, когда желательно ограничить спекулятивную скупку акций, и понижается — для оживления рынка.

4. Увещевания. Руководящие кредитно-денежные институты могут «настоятельно рекомендовать» коммерческим банкам следовать определенной политике. Например, ограничить ежегодное расширение кредита, поскольку это может иметь негативные последствия для банковской системы и экономики в целом.

Методы денежно-кредитной политики — совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики воздействуют на объекты для достижения поставленных целей.

Прямые методы — административные меры в форме различных директив Центрального Банка, касающихся объема денежного предложения и цены на финансовом рынке. Лимиты роста кредитования или привлечения депозитов служат примерами количественного контроля. Реализация этих методов даёт наиболее быстрый экономический эффект с точки зрения центрального банка за максимальным объёмом или ценой депозитов и кредитов, за количественными и качественными переменными денежно-кредитной политики. При использовании прямых методов временные лаги сокращаются. Временные лаги — это определенный период времени между моментом возникновения потребности в применении той или иной меры в сфере денежно-кредитной политики и осознания такой потребности, а также между осознанием потребности, выработкой мнения и началом реализации.

Косвенные методы регулирования денежно-кредитной политики воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, имеют большой временной лаг, последствия их применения менее предсказуемы, чем при использовании прямых методов. Однако, их применение не приводит к деформациям рынка. Соответственно, использование косвенных методов непосредственно связано со степенью развитости денежного рынка. Переход к косвенным методам характерен для общемирового процесса либерализации, повышения степени независимости центральных банков.

Так же различают общие и селективные методы:

Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом.

Селективные методы регулируют конкретные виды кредита и носят в основном директивный характер. Благодаря этим методам решаются частные задачи, как ограничение выдачи ссуды некоторым банкам, рефинансирование на льготных условиях.

Операции на открытых рынках.

Продажа (покупка) ЦБ государственных ценных бумаг на открытых рынках коммерческими банками уменьшает (увеличивает) резервы банков, а следовательно, уменьшает (увеличивает) кредитные возможности банков, увеличивая (уменьшая) процентную ставку. Этот метод денежной политики применяется в краткосрочном периоде и обладает большой гибкостью.

Изменение минимальной резервной нормы.

Увеличение резервной нормы центральным банком уменьшает избыточные резервы (которые можно отдать в ссуду), тем самым способность банка расширять денежную массу путем кредитования снижается. Это средство регулирования денежной массы обычно применяют в долгосрочном периоде.

Изменение учетной ставки.

Ставка, взимаемая ЦБ за ссуды, представленные коммерческим банкам, называется учетной ставкой. С понижением учетной ставки увеличивается спрос коммерческих банков на кредиты ЦБ. Одновременно увеличиваются резервы коммерческих банков и их способность давать кредит предпринимателям и населению. Снижается и банковский процент за кредит. Предложение денежной массы в стране возрастает. Наоборот, когда нужно снизить деловую активность, уменьшив денежную массу в стране, центральный банк повышает учетную ставку. Повышение учетной ставки является также приёмом борьбы с инфляцией. В зависимости от экономической ситуации центральный банк прибегает к политике «дешёвых» и «дорогих» денег.

Политика дешёвых денег

Проводится в период низкой конъюнктуры. Центральный банк увеличивает предложение денег путём покупки государственных ценных бумаг на открытом рынке, понижения резервной нормы, понижения учётной ставки. Тем самым понижается процентная ставка, достигается рост инвестиций и повышение деловой активности.

Политика дорогих денег

Проводится Центробанком, прежде всего, как антиинфляционная политика. Для того чтобы сократить денежное предложение, ограничивается денежная эмиссия, осуществляется продажа государственных ценных бумаг на открытом рынке, увеличивается минимальная резервная норма, увеличивается учётная ставка.

Наряду с перечисленными методами государственного регулирования, имеющими внутриэкономическую направленность, существуют специальные меры внешнеэкономического регулирования. К ним можно отнести меры стимулирования экспорта товаров, услуг, капиталов, «ноу-хау», управленческих услуг. Это - кредитование экспорта, гарантирование экспортных кредитов и инвестиций за рубежом, введение и отмена квот, изменение величины пошлины во внешней торговле.

• Изменение нормы обязательного минимального резервирования вкладов

При сокращении нормы обязательного минимального резервирования вкладов часть фонда обязательных резервов возвращается обратно в коммерческие банки, превращаясь в дополнительные избыточные резервы. Денежная база при этом не изменяется, но предложение денег увеличится за счет двух факторов:

а) высвободившиеся из обязательного резервного фонда средства могут быть использованы банками для выдачи дополнительных ссуд;

б) дополнительные ссуды приведут к мультипликационному расширению вкладов.

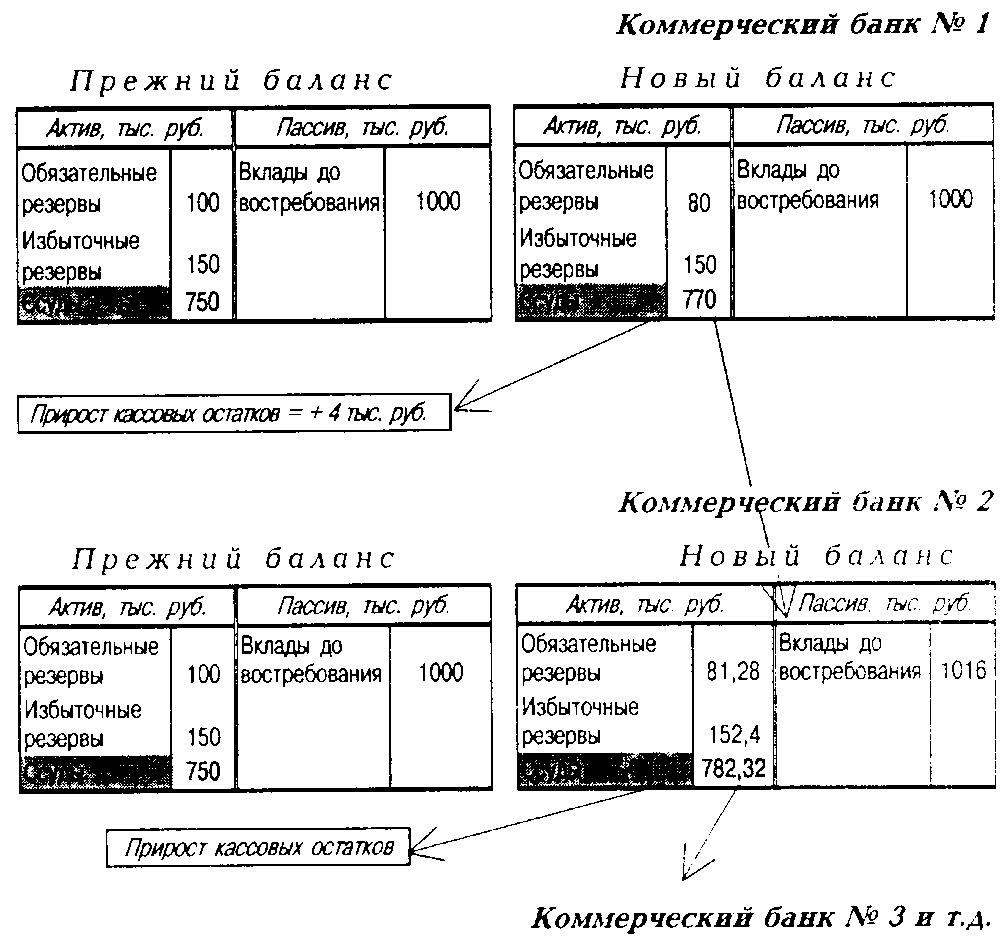

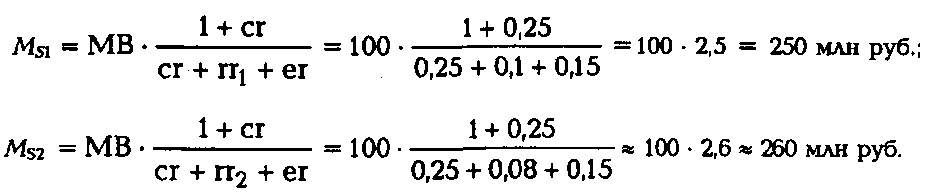

Рассмотрим пример снижения нормы минимального резервирования с 10 до 8% при прочих равных: сr = 25% и еr = 15% (рис. 9.1).

Рис. 9.1. Итоговые изменения балансов банковской системы, вызванные снижением нормы минимального резервирования вкладов с 10 до 8%

Следовательно, сокращение нормы минимального резервирования вкладов высвобождает часть резервов коммерческих банков и приводит к увеличению предложения денег за счет роста величины денежного мультипликатора при прежнем объеме денежной базы (рис. 9.2).

Рис. 9.2. Влияние снижения нормы минимального резервирования вкладов на величину предложения денег

В нашем числовом примере предположим денежную базу равной 100 млн руб.:

Следовательно, снижение нормы обязательного минимального резервирования вкладов с 10 до 8% привело к увеличению денежного мультипликатора с 2,5 до 2,6 и к росту предложения денег примерно на 10 млн руб. при неизменной денежной базе.

При повышении нормы обязательного минимального резервирования вкладов банки обязаны увеличить объем своего фонда обязательных резервов за счет сокращения избыточных резервов. Денежная база при этом не изменяется, но предложение денег сократится за счет двух факторов:

1. Дополнительные средства для перечисления в фонд обязательных резервов банки скорее всего возьмут из фонда избыточных резервов. Следовательно, при возврате очередной ссуды банк не станет снова выдавать эти деньги в кредит, а использует их для пополнения своих избыточных резервов. Банки также могут прибегнуть к досрочному отзыву части выданных ссуд для пополнения своего резервного фонда. В результате резервный фонд банковской системы возрастет за счет сокращения объема выдаваемых ссуд.

2. Снижение объема ссуд приведет к мультипликативному сокращению вкладов, поскольку средства, предназначенные для погашения взятых кредитов, лишь частично хранятся заемщиками в наличной форме, а большей частью аккумулируются на банковских счетах. Размер этих накоплений определяется коэффициентом «наличность—депозиты». Например, при коэффициенте «наличность—депозиты», равном 25%, 20% предназначенных для возвращения банковских ссуд средств скапливается населением в наличной форме, а 80% этих средств накапливается на банковских счетах.

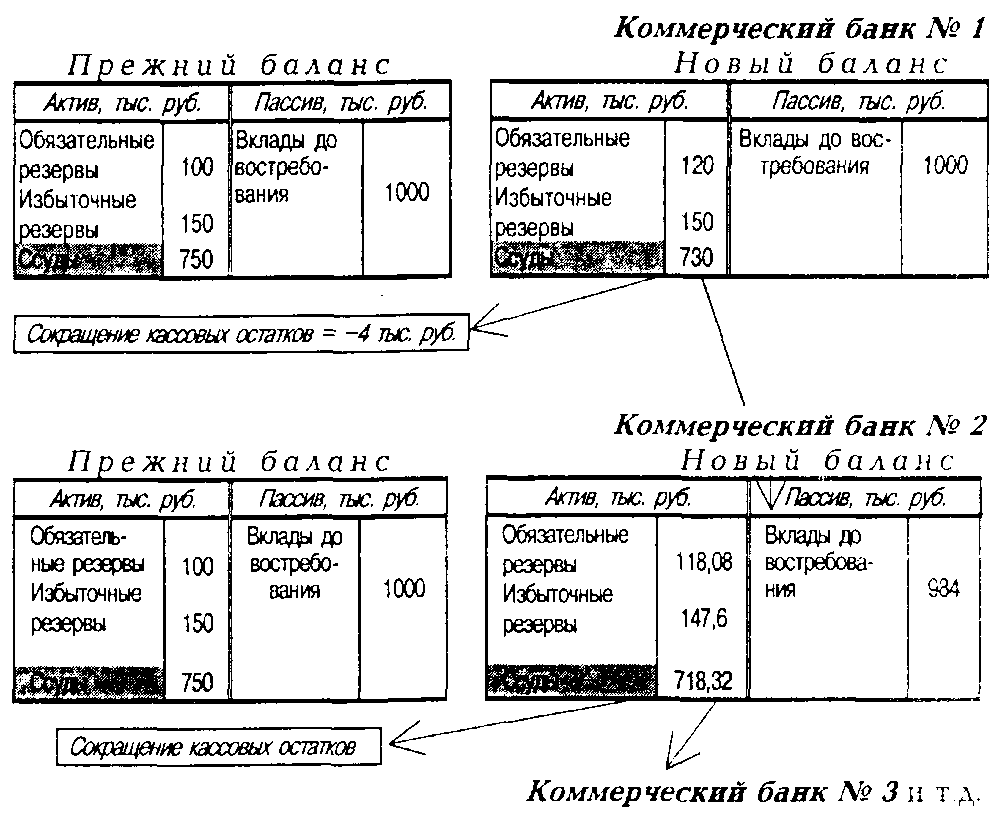

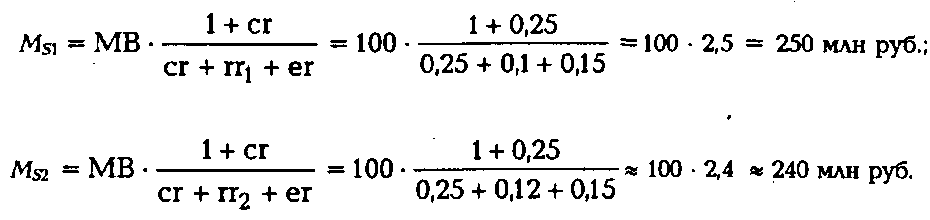

Рассмотрим пример повышения нормы минимального резервирования с 10 до 12% при прочих равных: cr = 25%, еr = 15% (рис. 9.3).

Рис. 9.3. Итоговые изменения балансов банковской системы, вызванные повышением нормы минимального резервирования вкладов с 10 до 12%

Следовательно, повышение нормы минимального резервирования вкладов связывает часть выданных ссуд в виде дополнительных резервов коммерческих банков и приводит к сокращению предложения денег за счет снижения величины денежного мультипликатора при прежнем объеме денежной базы (рис. 9.4).

Рис.9.4. Влияние увеличения нормы минимального резервирования вкладов на величину предложения денег

В нашем числовом примере, предположив денежную базу равной 100 млн руб.:

Таким образом, повышение нормы обязательного минимального резервирования вкладов с 10 до 12% привело к сокращению денежного мультипликатора с 2,5 до 2,4 и к уменьшению предложения денег примерно на 10 млн руб. при неизменной денежной базе.

• Изменение ставки рефинансирования

Выполняя свою функцию банкира банков, центральный банк может выдавать кредиты коммерческим банкам. Объем таких кредитов колеблется в зависимости от их цены, т.е. ставки процента по ссудам центрального банка, называемой ставкой рефинансирования.

Ставка рефинансирования* — та ставка процента, под которую центральный банк выдает кредиты коммерческим банкам.

* Ставка рефинансирования— российский термин. В США она называется учетной ставкой, в Великобритании — банковской ставкой, в Германии — ломбардной ставкой.

При снижении ставки рефинансирования кредиты центрального банка становятся дешевле и делаются более доступными для коммерческих банков. Объем займов по ставке рефинансирования в центральном банке увеличивается, приводя к росту избыточных резервов коммерческих банков. Это означает рост денежной базы. Занятые у центрального банка средства могут быть использованы коммерческими банками для выдачи дополнительных ссуд, а дополнительные ссуды вызовут мультипликативное расширение вкладов. Денежная масса увеличится.

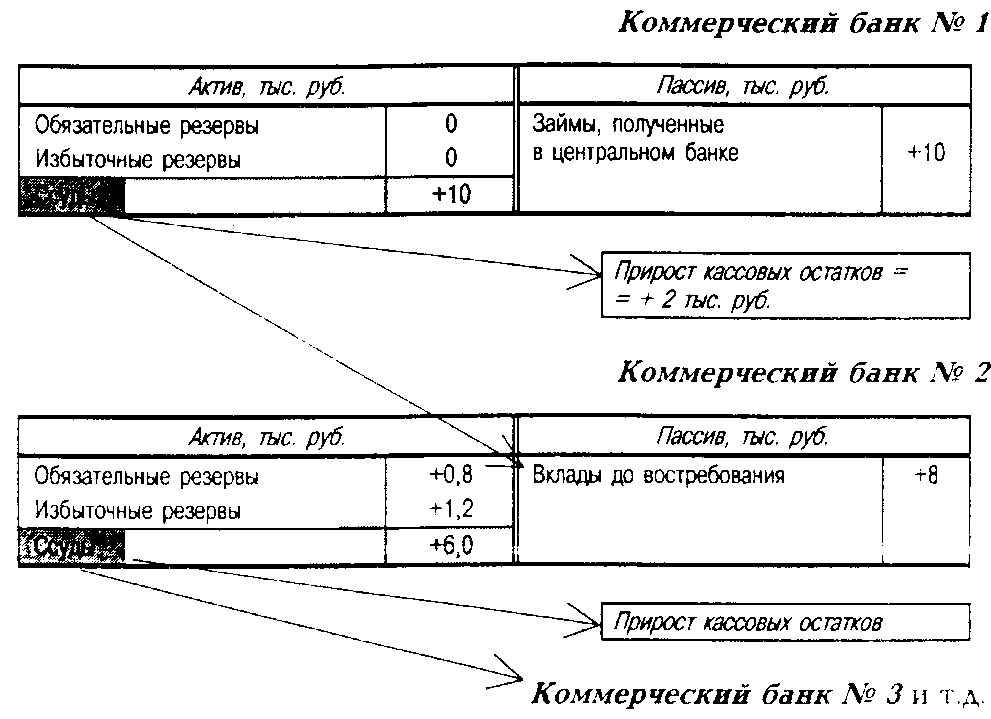

Рассмотрим процесс расширения денежной массы при увеличении объема кредитов центрального банка на 10 тыс. руб. при прочих равных: cr = 25%, rr = 10%, er = 15% (рис. 9.5).

Рис. 9.5. Итоговые изменения балансов банковской системы, вызванные ростом объема кредитов центрального банка на 10 тыс. руб.

Следовательно, снижение ставки рефинансирования центрального банка ведет к росту денежной базы в форме увеличения избыточных резервов коммерческих банков за счет дополнительных заимствований у центрального банка. Ссудный потенциал банковской системы растет, объем выдаваемых коммерческими банками ссуд увеличивается и приводит к мультипликационному расширению вкладов и росту предложения денег (рис. 9.6).

Рис. 9.6. Влияние снижения ставки рефинансирования на величину предложения денег

В нашем числовом примере:

![]()

Снижение ставки рефинансирования, которое привело к росту объема кредитования коммерческих банков на 10 тыс. руб., вызвало рост денежной базы на 10 тыс. руб. и увеличение денежной массы на 25 тыс. руб.

При повышении ставки рефинансирования ссуды центрального банка становятся дороже, и часть возвращенных коммерческими банками кредитов не будут снова отданы в ссуду. Объем займов по ставке рефинансирования в центральном банке сократится, и часть банков не получит запланированных средств для пополнения избыточных резервов. Тогда банкам придется пополнять избыточные резервы за счет внутренних источников. С этой целью часть ссуд будет отозвана или по возвращении не выдана снова в кредит. Это приведет к мультипликативному сокращению вкладов банковской системой и уменьшению предложения денег.

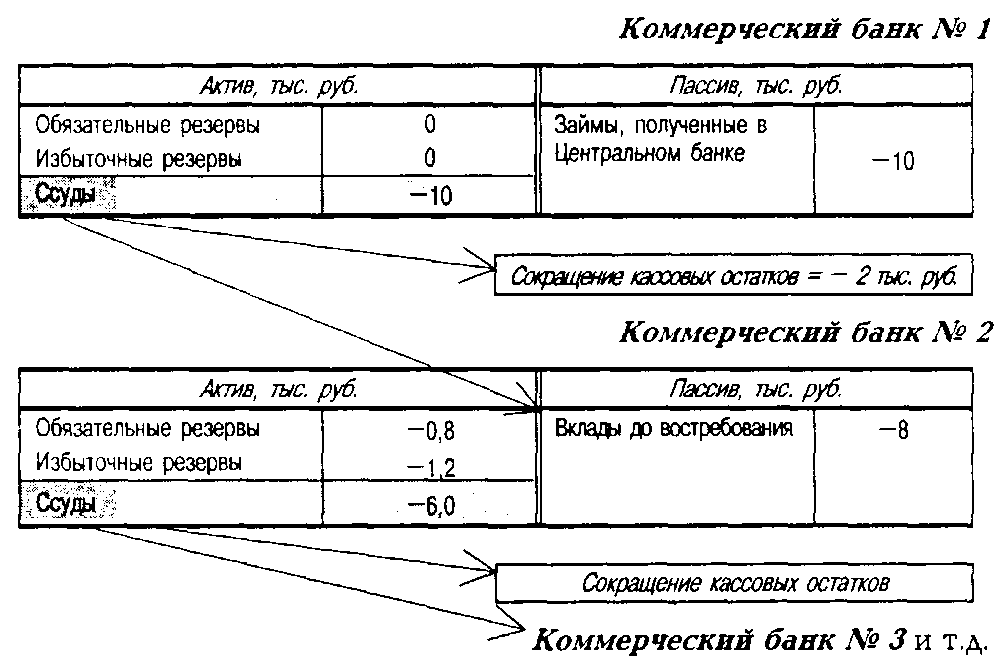

Рассмотрим процесс сокращения денежной массы при сокращении объема кредитов центрального банка на 10 тыс. руб. при прочих равных: сr = 25%, rr = 10%, еr = 15% (рис. 9.7).

Рис. 9.7. Итоговые изменения балансов банковской системы, вызванные сокращением объема кредитов центрального банка на 10 тыс. руб.

Следовательно, повышение ставки рефинансирования центрального банка ведет к сокращению той части избыточных резервов коммерческих банков, которая поддерживается за счет заимствований у центрального банка. Ссудный потенциал банковской системы снизится, объем выдаваемых коммерческими банками ссуд сократится и приведет к мультипликативному сокращению вкладов и уменьшению предложения денег (рис. 9.8).

Рис. 9.8. Влияние повышения ставки рефинансирования на величину предложения денег

В нашем числовом примере:

![]()

Таким образом, повышение ставки рефинансирования, которое привело к сокращению объема кредитования коммерческих банков на 10 тыс. руб., вызвало уменьшение денежной базы на 10 тыс. руб. и сжатие денежной массы на 25 тыс. руб.

В описанном виде механизм воздействия ставки рефинансирования на предложение денег работает только в тех странах, где займы, полученные у центрального банка страны, коммерческим банкам разрешено использовать для выдачи ссуд клиентам (как во многих развитых странах Западной Европы). В ряде же стран (например, в США) делать это запрещено законом, и ссуды центрального банка запрашиваются коммерческими банками исключительно в случае угрозы банкротства для расчета по обязательствам. В таких случаях говорят, что центральный банк выполняет функции кредитора в последней инстанции. Объем таких кредитов обычно незначителен и не влияет сколько-нибудь всерьез на величину предложения денег. Ставка рефинансирования в таких странах выполняет скорее функцию индикатора для межбанковского рынка кредитов. Ставка процента по межбанковским ссудам колеблется обычно синхронно со ставкой рефинансирования, и последняя регулирует не столько объем кредитов самого центрального банка, сколько косвенно объем межбанковских займов.

Центральный банк РФ примерно до конца 1994 г. выдавал кредиты в значительных объемах и пользовался ставкой рефинансирования как основным инструментом воздействия на денежную базу и денежную массу. Приблизительно с 1995 г. объем кредитования экономики был значительно снижен, и Центральный банк РФ принял на себя функции кредитора в последней инстанции. Ставка рефинансирования стала с тех пор играть в основном индикативную роль. Но с начала 1997 г. центральный банк РФ стал практиковать выдачу краткосрочных ломбардных кредитов не по ставке рефинансирования, а по так называемой ломбардной ставке, которая равнялась ставке рефинансирования для кредитов длительностью до 7 дней, а для более длительных кредитов превышала ее.

• Операции на открытом рынке

Операции на открытом рынке — это операции центрального банка по купле-продаже государственных облигаций (долговых обязательств правительства) на вторичном рынке.

Выполняя функцию банкира правительства, центральный банк выдает правительству ссуды и потому является крупнейшим держателем государственных облигаций. Краткосрочные облигации используются им для проведения операций на открытом рынке, представляющем собой вторичный рынок государственных долговых обязательств. В странах с развитой рыночной экономикой это основной инструмент денежно-кредитной политики. Операции на открытом рынке позволяют быстро изменить объем денежной массы, в отличие от прочих инструментов, которые носят скорее среднесрочный характер. Проведение таких операций опирается на мощную инфраструктуру, и объем сделок центрального банка на открытом рынке очень велик.

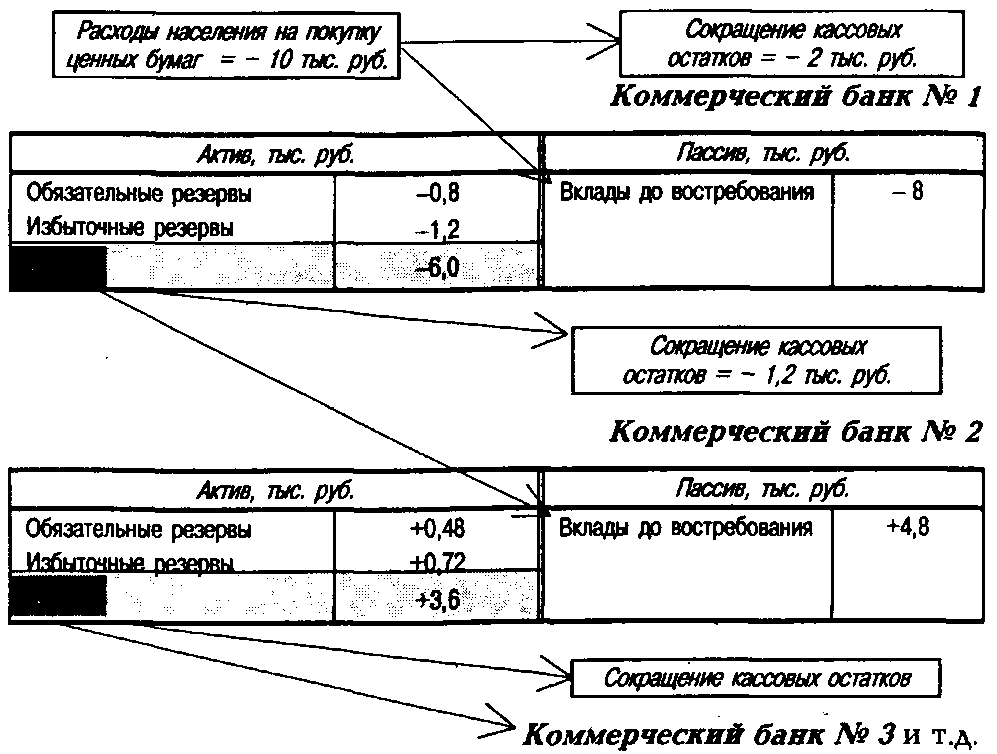

При покупке пакета государственных ценных бумаг центральный банк предъявляет на них дополнительный спрос на вторичном рынке. При этом текущая рыночная цена этих облигаций увеличивается, а их текущая доходность уменьшается. Привлекательность этих ценных бумаг снижается, и центральному банку нетрудно будет найти желающих их продать. За купленные ценные бумаги центральный банк расплатится с населением наличными деньгами, которые частично останутся в обращении в виде кассовых остатков, а частично будут внесены на счета до востребования в коммерческих банках. Пропорция зависит от значения коэффициента «наличность — депозиты». Например, если коэффициент «наличность — депозиты» равен 25%, то 20% выплаченных центральным банком денег население оставит на руках, а 80% внесет на счета, увеличив тем самым избыточные резервы коммерческих банков.

В результате денежная база увеличивается на величину рыночной стоимости купленного центральным банком пакета государственных облигаций. Рост же избыточных резервов коммерческих банков позволит им увеличить объем выдаваемых ссуд и вызовет мультипликационное расширение вкладов и рост денежной массы.

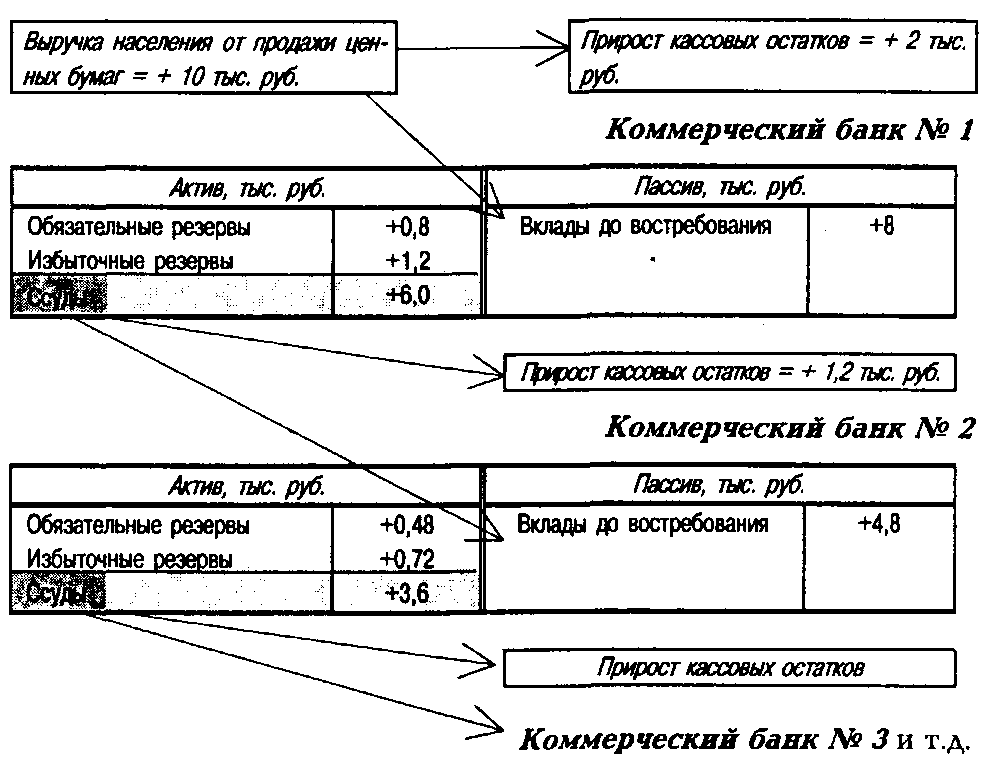

Рассмотрим процесс увеличения денежной массы при покупке центральным банком государственных облигаций на сумму 10 тыс. руб. при прочих равных: сr = 25%, rr = 10%, еr = 15% (рис. 9.9).

Рис. 9.9. Итоговые изменения балансов банковской системы, вызванные покупкой центральным банком государственных облигаций на сумму 10 тыс. руб.

Следовательно, скупка центральным банком государственных ценных бумаг ведет к росту денежной базы на сумму покупки благодаря увеличению кассовых остатков и избыточных резервов коммерческих банков. Ссудный потенциал банковской системы расширится, объем выдаваемых коммерческими банками ссуд увеличится и приведет к мультипликативному расширению вкладов и росту денежной массы (рис. 9.10).

Рис. 9.10. Влияние покупки центральным банком государственных ценных бумаг на открытом рынке на величину предложения денег

В нашем числовом примере:

![]()

Таким образом, покупка центральным банком у населения государственных ценных бумаг на сумму 10 тыс. руб. вызвала увеличение денежной базы на 10 тыс. руб. и рост денежной массы на 25 тыс. руб.

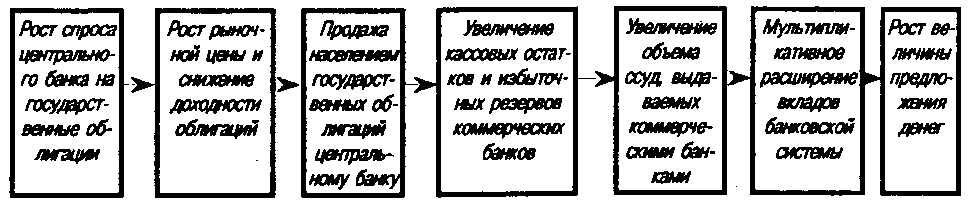

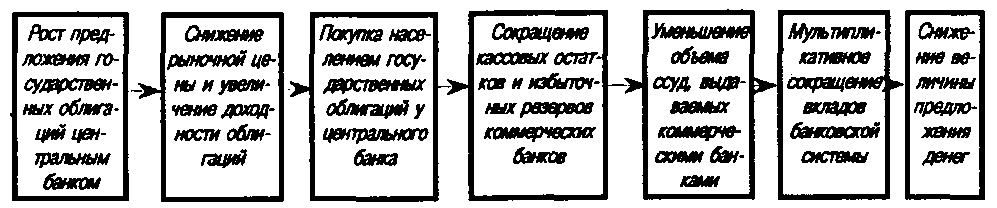

При продаже дополнительного пакета государственных ценных бумаг центральный банк предлагает их на вторичном рынке, тем самым увеличивая их предложение. При этом текущая рыночная цена данных облигаций снижается, а их текущая доходность увеличивается. Привлекательность этих ценных бумаг повышается, и центральному банку нетрудно будет найти желающих их купить. За приобретенные ценные бумаги население частично расплачивается из своих кассовых остатков, а частично — деньгами, снятыми со счетов до востребования в коммерческих банках. Пропорция зависит от значения коэффициента «наличность—депозиты». Например, если коэффициент «наличность—депозиты» равен 25%, то 20% пакета облигаций будут куплены за счет кассовых остатков, а 80% — за счет денег, снятых со счетов, которые банки выдадут из своих избыточных резервов.

Полученные центральным банком деньги выводятся им из обращения, и, таким образом, денежная база уменьшается на величину рыночной стоимости проданного пакета государственных облигаций. Сокращение же избыточных резервов коммерческих банков приводит к уменьшению объемов выдаваемых ими ссуд и вызывает мультипликационное сжатие денежной массы.

Рассмотрим процесс сокращения денежной массы при продаже центральным банком государственных облигаций на сумму 10 тыс. руб. при прочих равных: cr = 25%, rr = 10%, er = 15% (рис. 9.11).

Рис. 9.11. Итоговые изменения балансов банковской системы, вызванные продажей центральным банком государственных облигаций на сумму 10 тыс. руб.

Следовательно, продажа центральным банком государственных ценных бумаг ведет к сокращению денежной базы на сумму продажи за счет сокращения кассовых остатков и избыточных резервов коммерческих банков. Ссудный потенциал банковской системы снизится, объем выдаваемых коммерческими банками ссуд сократится и приведет к мультипликационному сокращению вкладов (рис. 9.12).

Рис.9.12. Влияние продажи центральным банком государственных ценных бумаг на открытом рынке на величину предложения денег

В нашем числовом примере:

![]()

Таким образом, продажа населению государственных ценных бумаг на сумму 10 тыс. руб. вызвала уменьшение денежной базы на 10 тыс. руб. и сжатие денежной массы на 25 тыс. руб.

• Эмиссия и принудительное изъятие денег из обращения

Эмиссия наличных денег приводит к расширению денежной базы и мультипликационному расширению денежной массы. Ее воздействие рассматривалось в разделе «Предложение денег».

Обратное влияние на денежную базу и денежную массу оказывает принудительное изъятие центральным банком наличных денег из обращения.

Способы принудительного изъятия денег из обращения:

• замена денежных знаков в ограниченных масштабах;

• прекращение хождения денежных знаков с ограниченным обменом их на новые;

• деноминация денежных знаков, не сопровождающаяся адекватным снижением цен, и т.п.

Эти инструменты редко используются современными центральными банками.