Правительство Российской Федерации

Федеральное государственное автономное образовательное учреждение

высшего профессионального образования

«Национальный исследовательский университет «Высшая школа экономики»

Факультет менеджмента Кафедра общего и стратегического менеджмента бакалаврская работа

На тему: «Локальные бренды: особенности восприятия и продвижения»

Студент группы № 420 Титова Елена Николаевна

(подпись)

Руководитель ВКР

К.э.н., доцент Владимиров Ю.Л.

(должность, звание, Ф.И.О.)

(подпись)

Москва, 2012

Оглавление

Глава 2. Исследование. 3

2.1. Описание рынка фаст фуда в России и сегмента «пироговых» 3

2.1.1 Индустрия фаст-фуда 3

2.1.3. Кафе-пироговые 8

2.3. Анализ восприятия продукта и бренда 11

Глава 3. Интерпретация результатов исследования: 14

3.2. Сравнительный анализ продвижения локальных и глобальных брендов 14

3.2.1. Конкурентный анализ 14

3.2.2 Сравнительный анализ продвижения 19

Приложение 3. Онлайн опрос 21

Глава 2. Исследование.

2.1. Описание рынка фаст фуда в России и сегмента «пироговых»

2.1.1 Индустрия фаст-фуда

В классическом виде фаст-фуд это еда, которая готовится и подается быстро, а стоит недорого. Структурно в России рынок быстрого питания или фаст-фуда представлен:

уличным быстрым питанием, которое включает в себя мобильные сети, тележки и автобуфеты,

стационарными заведениями, т.е. сетями кафе и ресторанов,

фуд-кортами, которые располагаются в торговых центрах и сейчас набирают довольно большую популярность.

Все эти заведения направлены примерно на одну и ту же целевую аудиторию, на молодого и занятого человека. Но, как говорят аналитики, некоторые вариации присутствуют и здесь. Так, если покупатель один, то он скорее всего воспользуется услугами уличного быстрого питания, если с девушкой, друзьями или семьей, то он скорее пойдет в стационарное фаст-фуд кафе или фуд-корт. Что касается прибыльности фаст-фудов, то они, в отличие от кафе и ресторанов, где наценки составляют около 200-300%, формируют свою прибыль за счет большого количества посетителей. Посетителей же как раз привлекают демократичные цены. [10]

В рамках данной работы мы остановимся на стационарных фаст-фуд заведениях.

2.1.2 Ситуация на рынке фаст фуда

Ф

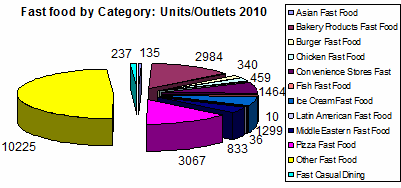

Рисунок

2. Распределение категорий фаст-фудов

по количеству точек продаж в 2010 году,

шт. аст

Фуд был единственным каналом общественного

питания, который показал неплохие

показатели во время экономической

нестабильности в стране и который

показал позитивный рост в 2009. Экономический

спад, однако, затронул и отрасль фаст

фуда.

В

2010 году рынок фаст фуда можно

охарактеризовать наибольшим ростом

как объемов продаж, так и количества

торговых точек (11 и 2% соответственно),

распределение точек продаж между видами

фаст-фуда представлено на рисунке 2. В

то же время образ жизни покупателей

становится все более хаотичным и

беспорядочным, этим можно объяснить

желание компаний открывать новые точки

в новых местах, а также увеличивающуюся

популярность точек, где еду можно съесть

быстро или забрать с собой. Увеличение

объема располагаемых доходов населения,

а также появление новых глобальных

брендов на рынке на протяжении года

явились стимулами к дальнейшему развитию

культуры фаст фуда в России. [28]

аст

Фуд был единственным каналом общественного

питания, который показал неплохие

показатели во время экономической

нестабильности в стране и который

показал позитивный рост в 2009. Экономический

спад, однако, затронул и отрасль фаст

фуда.

В

2010 году рынок фаст фуда можно

охарактеризовать наибольшим ростом

как объемов продаж, так и количества

торговых точек (11 и 2% соответственно),

распределение точек продаж между видами

фаст-фуда представлено на рисунке 2. В

то же время образ жизни покупателей

становится все более хаотичным и

беспорядочным, этим можно объяснить

желание компаний открывать новые точки

в новых местах, а также увеличивающуюся

популярность точек, где еду можно съесть

быстро или забрать с собой. Увеличение

объема располагаемых доходов населения,

а также появление новых глобальных

брендов на рынке на протяжении года

явились стимулами к дальнейшему развитию

культуры фаст фуда в России. [28]

П

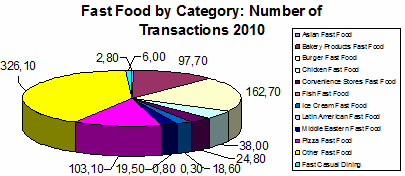

Рисунок

3. Распределение категорий фаст-фудов

по количеству сделок в 2010 году, млн

транзакций ремиумизация

меню также была характерна для рынка в

конце 2010 года. Экономическая ситуация

в стране примерно в то же время начала

стабилизироваться, потребители стали

меньше себя ограничивать в расходах, в

том числе это коснулось и их предпочтений

в еде. Все же чувствительные к цене, они

продолжали тратить меньше на полноценные

рестораны, но стали тратить больше

средств на еду в фаст фудах, пытаясь

побаловать себя за ограничения, которым

они подвергали себя во время пиков

кризиса. В 2010 году потребители стали

больше тратить на более дорогие пункты

меню, в то же время выбирая более дорогие

сети питания. Увеличение интереса к

премиум сетям фаст фуда также отразилось

на так называемом сегменте «fast

casual

dining»,

который показал прирост в 3% в количестве

точек в 2010 году. [28]

ремиумизация

меню также была характерна для рынка в

конце 2010 года. Экономическая ситуация

в стране примерно в то же время начала

стабилизироваться, потребители стали

меньше себя ограничивать в расходах, в

том числе это коснулось и их предпочтений

в еде. Все же чувствительные к цене, они

продолжали тратить меньше на полноценные

рестораны, но стали тратить больше

средств на еду в фаст фудах, пытаясь

побаловать себя за ограничения, которым

они подвергали себя во время пиков

кризиса. В 2010 году потребители стали

больше тратить на более дорогие пункты

меню, в то же время выбирая более дорогие

сети питания. Увеличение интереса к

премиум сетям фаст фуда также отразилось

на так называемом сегменте «fast

casual

dining»,

который показал прирост в 3% в количестве

точек в 2010 году. [28]

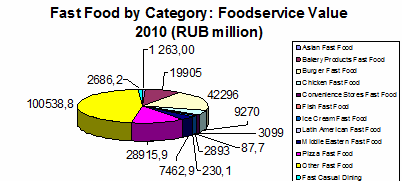

Лучшие показатели роста были зарегистрированы бургер-фаст фудами, можно заметить, что именно категории бургер фаст-фудов принадлежит наибольший показатель по количеству покупок за 2010 год (см. рисунок 3), а также по показателю суммарной выручки, приходящейся на сегмент (рисунок 4). Такая позиция сегмента сложилась во многом благодаря ускоряющемуся росту «МакДональдса», который открыл 40 новых ресторанов в 2010 году, и «Бургер Кингу», который вышел на российский рынок с 9 точками питания в 2010 году. Сама концепция бургер фаст-фудов сделала шаг вперед в 2010 году. С одной стороны, к 2010 году на рынке присутствовали все нужные технологии, поставщики и оборудование для развития бургер фаст-фудов. С другой стороны, потребители, которым приглянулась Западно-Европейская и Северо-Американская культура поедания бургеров, демонстрировали увеличение спроса на точки продаж, где можно было бы приобрести бургеры. Поэтому рост продемонстрировали не только известные сетевые игроки с ростом в 26%, но и независимые c ростом на 16% в 2010 году. Такой растущий спрос отчасти и вызвал появление на рынке нового известного мирового игрока – Вендис. [28]

Е

Рисунок

4. Распределение категорий фаст-фудов

по показатели выручки категории, млн

рублей ще

одна тенден ция, которая снова проявилась

на рынке фаст фуда после кризиса – это

увеличение спроса на более экзотические

и разнообразные точки питания, а также

давно появившийся тренд здорового

питания, превалирующий среди более

состоятельных потребителей. [аналитика]

К числу фаст-фудов, которые использует

этот тренд можно отнести, например,

Сбарро. Что касается фактора моды на ту

или иную кухню, то несколько лет назад

прослеживался спрос на итальянскую

кухню

(«IlPatio»,

например), сейчас же в моде азиатская

кухня.

[Данько] Она переживала всплеск

популярности в России в последние годы,

показала неплохие показатели и в 2010

году, с 16% ростом продаж. Случившееся в

Японии в начале 2011 года не имело

какого-либо ощутимого влияния на эту

нишу в России, так как большинство

продуктов, которые используются японскими

ресторанами, закупаются не в Японии, а

в Северной Америке и Северной Европе.

Рестораны же более низкого ценового

сегмента импортируют ингридиенты из

Юго-Восточной Азии. По данным самих

игроков рынка увеличение выручки игроков

этого сегмента, а также интерес

потребителей к этому сегменту остался

на высоком уровне после происшествия

на Фокусиме. [28]

ще

одна тенден ция, которая снова проявилась

на рынке фаст фуда после кризиса – это

увеличение спроса на более экзотические

и разнообразные точки питания, а также

давно появившийся тренд здорового

питания, превалирующий среди более

состоятельных потребителей. [аналитика]

К числу фаст-фудов, которые использует

этот тренд можно отнести, например,

Сбарро. Что касается фактора моды на ту

или иную кухню, то несколько лет назад

прослеживался спрос на итальянскую

кухню

(«IlPatio»,

например), сейчас же в моде азиатская

кухня.

[Данько] Она переживала всплеск

популярности в России в последние годы,

показала неплохие показатели и в 2010

году, с 16% ростом продаж. Случившееся в

Японии в начале 2011 года не имело

какого-либо ощутимого влияния на эту

нишу в России, так как большинство

продуктов, которые используются японскими

ресторанами, закупаются не в Японии, а

в Северной Америке и Северной Европе.

Рестораны же более низкого ценового

сегмента импортируют ингридиенты из

Юго-Восточной Азии. По данным самих

игроков рынка увеличение выручки игроков

этого сегмента, а также интерес

потребителей к этому сегменту остался

на высоком уровне после происшествия

на Фокусиме. [28]

С

Рисунок

5. Продажи сегмента фаст-фуд-выпечки по

типу выпечки, в % егмент

фаст-фуд-выпечки

продолжал показывать положительные

показатели в 2010 году, в основном благодаря

быстрому расширению и открытию торговых

точек в Санкт-Петербурге. Первая пекарня

фаст-фуд была открыта в 1995 году и с тех

пор эта ниша демонстрирует уверенный

рост. Различные виды выпечки традиционно

потребляются во время еды в России.

Россияне привыкли покупать хлеб и

кондитерские изделия в супермаркетах

или небольших продуктовых магазинах.

Однако тенденция к покупке выпечки в

точках фаст фуда стал еще одним трендом,

заимствованным российскими потребителями

из Западной Европы. В 2010 году в этой нише

в Санкт-Петербурге появилось несколько

новых игроков, международных и локальных.

Например, бельгийская сеть «Le

Pain

Quotidien»

открыла несколько новых точек в течение

года. А локальная компания «Хлеб Мастер»

инвестировала 4 миллиона рублей в сеть

булочных «Петровские Булочки»,в которой,

согласно заявлениям ее владельца,

среднее количество покупок в день

составляет около 400, со средним чеком в

90 рублей. [28]

егмент

фаст-фуд-выпечки

продолжал показывать положительные

показатели в 2010 году, в основном благодаря

быстрому расширению и открытию торговых

точек в Санкт-Петербурге. Первая пекарня

фаст-фуд была открыта в 1995 году и с тех

пор эта ниша демонстрирует уверенный

рост. Различные виды выпечки традиционно

потребляются во время еды в России.

Россияне привыкли покупать хлеб и

кондитерские изделия в супермаркетах

или небольших продуктовых магазинах.

Однако тенденция к покупке выпечки в

точках фаст фуда стал еще одним трендом,

заимствованным российскими потребителями

из Западной Европы. В 2010 году в этой нише

в Санкт-Петербурге появилось несколько

новых игроков, международных и локальных.

Например, бельгийская сеть «Le

Pain

Quotidien»

открыла несколько новых точек в течение

года. А локальная компания «Хлеб Мастер»

инвестировала 4 миллиона рублей в сеть

булочных «Петровские Булочки»,в которой,

согласно заявлениям ее владельца,

среднее количество покупок в день

составляет около 400, со средним чеком в

90 рублей. [28]

Что касается сладкой выпечки, то специалисты оценивают их долю как 64% от всего количества точек фаст-фуд-выпечки в России в 2010 году (см.рисунок 5). Типичные игрок этой ниши предлагает разнообразные пирожные, торты и другие кондитерские изделия. «Кофеин», развиваемый «Food International Group», одна из наиболее популярных сетей, предлагающих сладкую выпечку, имела 19 точек в 2010 году. Второй наиболее популярным типом фаст-фуд-выпечки в 2010 году был сэндвичный фаст-фуд, который отобрал 2% рынка у других игроков сегмента фаст-фуд выпечки, и заняли около 25% рынка по количеству точек продаж в сегменте 2010 году. Такой успех во многом связан с расширением сети «Subway» в течение года. [28]

Независимые операторы продолжили составлять многочисленное большинство по объемам продаж фаст фуда в России, так же как по объему сделок и количеству точек продаж. Сетевые же игроки рынка фаст фуда, тем не менее, продолжили расти за счет их независимых конкурентов и продемонстрировали рост на 20% в 2010 году, в то время как независимые игроки - только на 6%. Рост сетевых игроков, отличный от роста несетевых конкурентов, обусловлен в основном международными игроками, такими как «МакДональдс», «Сабвэй», «Баскин-Робинс», рост которых поддерживается развитием с помощью франчайзинга. [28]

На рынке фаст фуда пропорции между потреблением «здесь» и «с собой» распределяются таким образом, что на «с собой» приходится только 5% в объемах продаж. В тоже время потребление внутри точек питания слегка уменьшилось за 2010 год, а потребление «с собой» увеличилось. В целом культура забирания еды с собой еще не развита в фаст фуде, так как общая концепция заведений, позволяющая потреблять быстро еду в самих точках питания, вполне удовлетворяет российских потребителей и они не видят потребности в том, чтобы забирать еду с собой. Тем не менее, аналитики предсказывают изменение этой тенденции. В Восточной Европе, например, тенденция к покупке фаст фуда с собой уже нашла твердую почву, отсюда можно сделать предположение, что то же произойдет и в России в долгосрочном периоде. [28]

На еду в фаст фудах приходится 65% всех продаж в 2010 году. Цены на напитки в фаст фудах довольно высокие, особенно если сравнивать их с ценами в обычных розничных точках продаж. Типичный обед в фаст-фуде обычно представляет собой напиток, газировку, на которую из-за высокой цены по сравнению с ценами на еду, обычно приходится около трети всего счета. На ситуацию с напитками также повлияло вступление в силу с января 2012 года нового закона, который запрещает распитие спиртных напитков, включая пиво, в общественных местах, а также запрещает розничную продажу всех типов алкоголя, включая пиво, с 11 часов вечера до 8 часов утра. Это может существенно повлиять на объем продаж алкогольных напитков в фаст фудах, так как больше потребителей захотят выпить алкогольных напитков в «запретные часы». [28]