Облік за нормативною собівартістю

Облік за нормативною собівартістю – це організація методології обліку, при якій зміни собівартості, допущені перевитратами, й економія засобів розкривається не тільки шляхом подальшого вивчення звітних калькуляцій, а й щоденно в процесі виконання плану на підставі первинної документації і первинних облікових записів.

Завдання обліку за нормативною собівартістю:

своєчасне попередження нераціонального використання ресурсів підприємства;

оперативний аналіз витрат на виробництво;

виявлення неврахованих резервів.

Принципи системи оперативного обліку:

нормування витрат і обов’язкове складання нормативних калькуляцій по кожному виробу;

систематичне виявлення відхилень фактичних витрат матеріалів і заробітної плати;

постійний та своєчасний облік змін норм та визначення впливу цих змін на собівартість продукції;

попередній контроль на основі первинних документів та фіксація відхилень від норм в момент їх виявлення, їх склад;

щомісячне і щоквартальне коригування існуючих норм.

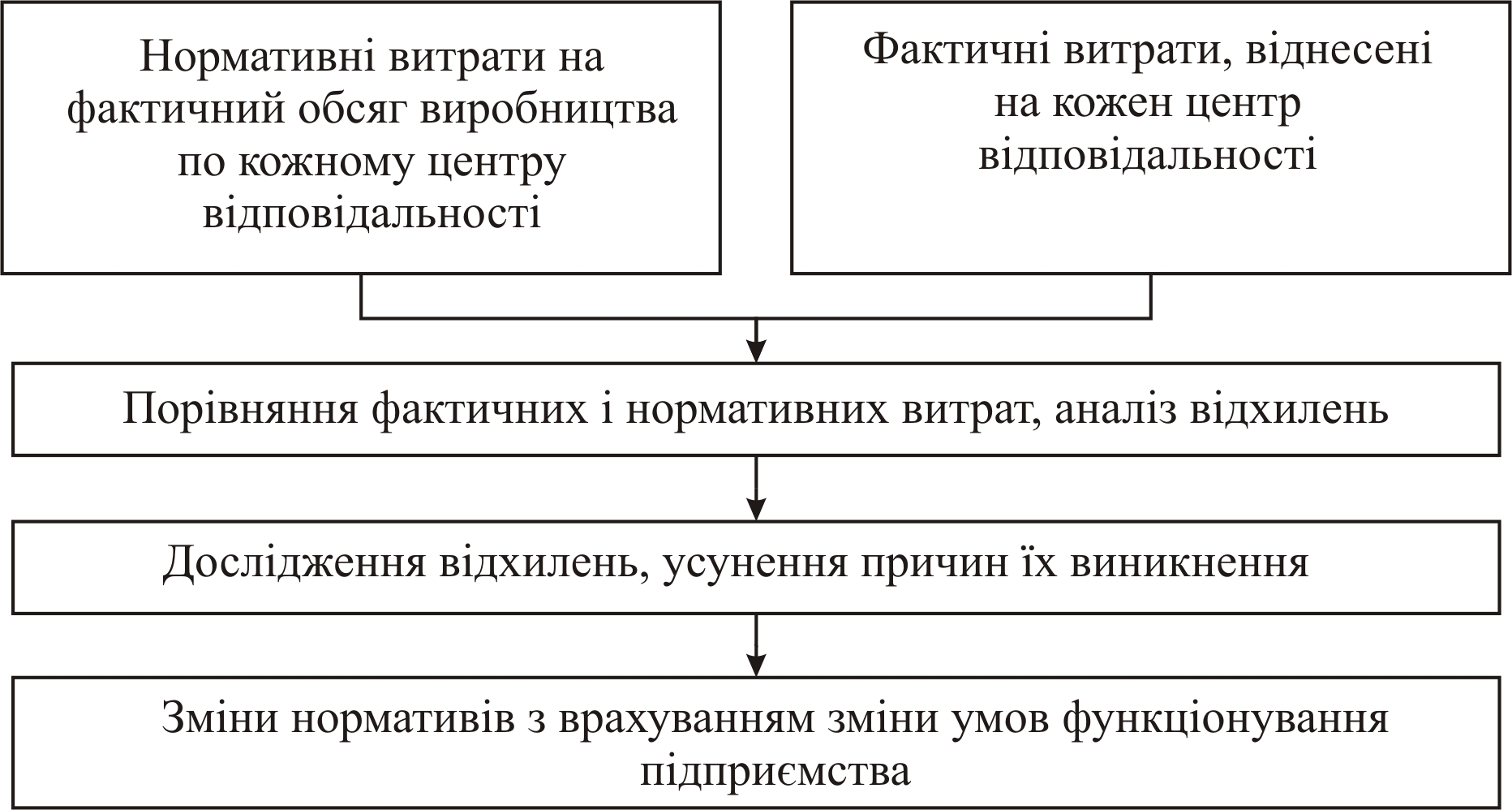

Нормативний метод обліку витрат виробництва дозволяє своєчасно виявляти і встановлювати причини відхилень фактичних витрат від діючих норм основних витрат і кошторисів витрат на обслуговування і управління.

Облік змін норм потребує своєчасного уточнення нормативів. Зміни норм групують за причинами, найменуванням виробів, їх однорідних групах, цехах.

Облік відхилень від норм

Важливим і обов’язковим є систематичний облік у процесі виробництва відхилень від норм витрат.

Таблиця 5.1

Структура відхилень у системі нормального обліку

Відхилення за виробничими витратами |

|

Загальні відхилення за матеріалами |

Відхилення по ціні матеріалів |

Відхилення по використанню матеріалів |

|

Відхилення якості матеріалів |

|

Загальні відхилення по заробітній платі |

Відхилення по тарифах |

Відхилення по продуктивності праці |

|

Загальні відхилення по накладних витратах |

Змінні |

Постійні |

|

Калькулювання за нормативним методом

Нормативна калькуляція собівартості виробу відображає технічний рівень якого досягло підприємство на певну дату.

Фактична собівартість продукції при нормативному методу обліку обчислюється за допомогою формули:

Ф = Н ± В ± З, де

Н – поточні витрати за встановленими нормами;

В – відхилення від діючих норм;

З - зміни діючих норм витрат.

Фактичну собівартість визначають за допомогою:

індексів відхилень;

відношенням факту до норми.

Переваги нормативного обліку:

можливість поточного нормативного обліку шляхом обліку відхилень від норм витрат;

відокремлений облік змін норм;

укрупнення об’єктів обліку;

охоплення значної частини витрат;

можливість рідше здійснювати інвентаризацію.

Оцінка методів управлінського обліку витрат для вирішення завдань контролінгу

Аналіз вищевказаних методів обліку витрат показує, що найбільш відповідними для цілей контролінгу є системи обліку за плановою собівартістю (стандарт – костінг) в порівнянні з різними варіантами обліку за скороченою собівартістю, оскільки саме ці системи забезпечують максимум інформації для прийняття управлінських рішень.

Використання вищевказаних методів обліку витрат не дасть потрібного ефекту в управлінні витратами, як що на підприємстві не буде створено система розробки бюджетів, яка дозволить не тільки визначити планові витрати, а й оцінити виконання плану.

Питання для самоконтролю

Що таке управлінський облік і чим він відрізняється від фінансового?

Які основні завдання управлінського обліку?

Яким чином класифікуються методи обліку витрат, що використовуються в системі контролінгу?

Дайте характеристику недолікам різних методів управлінського обліку.

Література

Данилочкина Н.Г. Контроллинг как инструмент управления: предприятием. — М.: Аудит, ЮНИТИ, 1998. — 279 с.

Пушкар М.С. Контролінг: Монографія. – Тернопіль, 1997. – 146 с.