Графік роботи обладнання і порядок послідовності переходу працівників за період обороту лінії

Опера-ція |

Позна-чання робо-чих місць |

Період комплектування оборотних заділів – 240 хв. |

Виготовлення виробів за період обороту лінії, шт. |

|||||||

30 |

60 |

90 |

120 |

150 |

180 |

210 |

240 |

|||

А |

С1 С2 |

|

|

|

|

|

|

|

|

126 24 |

Б |

С3 |

|

|

|

|

|

|

|

|

150 |

В |

С4 С5 |

|

|

|

|

|

|

|

|

114 36 |

Г |

С6 |

|

|

|

|

|

|

|

|

150 |

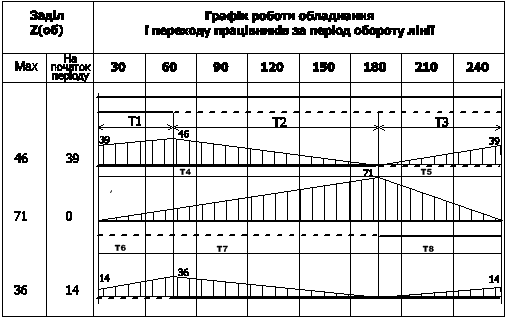

4. Результати розрахунку міжопераційних оборотних заділів на лінії наведено в таблиці 2.3.

Таблиця .2.3.

Розрахунок між операційних оборотних заділів на лінії

Частковий період |

Тривалість часткового періоду |

Розрахунок заділів, шт |

Площі епюр, шт. хв |

|

|

Між 1 і 2 операціями |

|

Т1=ТА-Б' |

45,6 |

|

S1= 1/2*(39+46)*45,6=1938 |

Т2=ТА-Б'' |

120 |

|

S2= 1/2*(46*120)= 2760 |

Т3=ТА-Б''' |

74,4 |

|

S3= 1/2*(39*74,4)=1450 |

Разом |

6148

|

||

|

|

Між 2 і 3 операціями |

|

Т4=ТБ-В' |

165,6 |

|

S4= 1/2*(165,6*71)= 5879 |

Т5=ТБ-В'' |

74,4 |

|

S5= 1/2*(74,4*71)= 2641 |

Разом |

8520 |

||

|

|

Між 3 і 4 операціями |

|

Т6=ТВ-Г' |

45,6 |

|

S6= 1/2*(14+36)*45,6=1140 |

Т7=ТВ-Г'' |

120 |

|

S7= 1/2*(36*120)= 2160 |

Т8=ТВ-Г''' |

74,4 |

|

S8= 1/2*(14*74,4)=512 |

Всього |

3821 (18489) |

||

Рис. 4. Графік руху міжопераційних оборотних заділів

6. Середня величина міжопераційного оборотного заділу на лінії становить

![]()

7. Величина незавершеного виробництва на лінії складає:

![]() шт.

шт.

1.4.3. Обгрунтування вибору варіанту технологічного процесу

Важливим напрямом економії ресурсів є їх раціональне використання, яке може бути досягнуте шляхом застосування раціонального технологічного процесу.

Порівняння варіантів технологічної собівартості дає уявлення про економічність кожного з них. Величина технологічної собівартості виготовлення окремих виробів (деталей, вузлів) значною мірою залежить від обсягу виробництва.

Усі витрати на виготовлення виробів за ступенем їхньої залежності від обсягу виробництва поділяються на умовно-змінні (Рз), річна величина яких змінюється прямо пропорційно до річного обсягу випуску продукції (N), і умовно-постійні (Рп), річна величина яких не залежить від зміни обсягу виробництва.

До умовно-змінних витрат відносяться:

Витрати на основні матеріали (Рм),

Витрати на паливо, призначене для технологічних цілей (Ртп),

Витрати на різні види енергії, призначеної для технологічних цілей (Рте),

Витрати на основну і додаткову заробітну плату основних робітників з нарахуваннями у державні цільові фонди (Рзп),

Витрати, пов'язані з експлуатацією універсального технологічного устаткування (Рв_уст),

Витрати, пов'язані з експлуатацією інструмента й універсальної оснастки (Рв_інст).

До умовно-постійних витрат відносяться:

Витрати, пов'язані з експлуатацією устаткування, оснащення й інструменту, спеціально сконструйованих для здійснення технологічного процесу за даним варіантом (Руст),

Витрати на оплату підготовчо-заключного часу (Рп_з).

Загальна формула технологічної собівартості має (Ст) має такий вигляд:

![]() (3.1.)

(3.1.)

Після визначення технологічної собівартості за варіантами для кожного з них встановлюється річний обсяг виробництва Nкр, при якому порівнюванні варіанти економічно рівноцінні.

Цю величину річного обсягу виробництва продукції прийнято називати критичною.

Для цього вирішуємо систему рівнянь щодо обсягу виробництва Nкр:

![]() (3.2.)

(3.2.)

При

Сm1=Cm2,

![]()

![]() ,

звідки

,

звідки

![]() (3.3.)

(3.3.)

Якщо

таке порівняння варіантів технологічного

процесу виконати графічно, то стане

очевидно, що критичний обсяг виробництва

продукції є абцисою точки перетину двох

прямих з початковими ординатами

![]() і

і

![]() ,

виражених для кожного варіанта рівнянням

його технологічної собівартості.

,

виражених для кожного варіанта рівнянням

його технологічної собівартості.

Визначення абциси цієї "критичної точки" є завершальним етапом техніко-економічних розрахунків, на основі яких приймається рішення про застосування кожного з порівнюваних варіантів, обмежених визначеними розмірами річних програм N.

Варіанти технологічного процесу можуть відрізнятися по різним факторам (ознакам): 1) структура операцій; 2) режими роботи; 3) способи обробки тощо.

Для оцінки використання ресурсів при можливих варіантах виготовлення деталі (виробу) вводиться цільова функція Cm, тобто сума технологічних собівартостей по кожній із запроектованих операцій, для того щоб їхня сума була мінімальною:

![]() (3.4.)

(3.4.)

Приклад. Вибрати оптимальний варіант технологічного процесу для річної програми 800 шт. при наступних вихідних даних.

Таблиця 3.1.