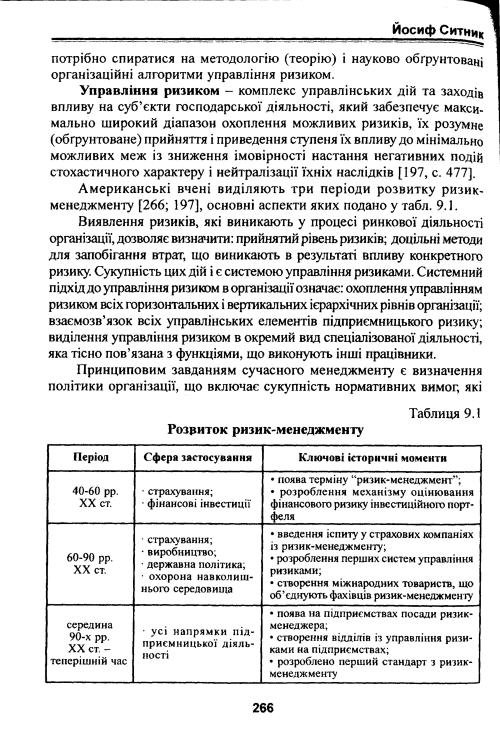

Семінарське заняття 8

Тема: Ризикозахищеність організації

Сутність та умови виникнення ризикової ситуації. Види невизначеності.

Специфічність вибору альтернатив управлінських рішень в умовах ризику.

Концепція управління ризиком. Інструментарій впливу на ризик.

Модель поведінки системи управління в ситуації ризику.

Зміст та види ризикозахищеності.

1. Сутність та умови виникнення ризикової ситуації. Види невизначеності

Сутність та види невизначеності

У процесі функціонування суб’єкти підприємництва зазнають впливу ряду чинників — соціально-політичних, адміністративно-законодавчих, виробничих, комерційних, фінансових тощо. Майбутній розвиток ситуацій, кінцеві результати господарських операцій спрогнозувати дуже складно, оскільки прийняття рішень в економіці на всіх рівнях управління відбувається в умовах неоднозначності розвитку, неможливості точного прогнозування певних подій, неповної чи недостовірної інформації. Усунути невизначеність майбутнього в підприємницькій діяльності неможливо, тому що вона являє собою елемент об’єктивної дійсності.

Умови невизначеності є предметом досліджень й об’єктом постійного спостереження з боку економістів та спеціалістів інших сфер. Одним із перших учених, який займався вивченням проблеми невизначеності в рамках сучасної економічної теорії, був Френк Найт.

З погляду економічної теорії невизначеність — це об’єктивна неможливість здобуття абсолютного знання про об’єктивні та суб’єктивні фактори функціонування системи, неоднозначність її параметрів. Чим більша невизначеність під час прийняття господарського рішення, тим більший ступінь ризику.

Кількісно невизначеність може виступати як можливість відхилення результату від очікуваного (або середнього) значення як у менший, так і в більший («спекулятивна» невизначеність) бік, або можливість тільки негативних відхилень кінцевого результату події («чиста» невизначеність) [30].

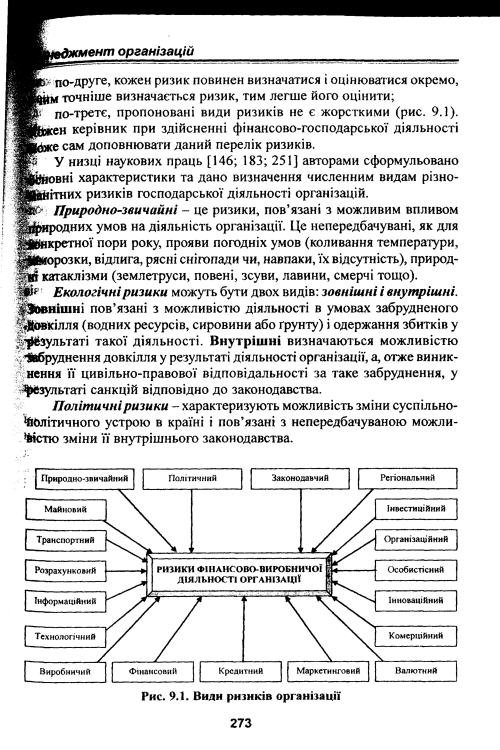

Основні причини невизначеності схематично подано на рис. 4.1.

Рис. 4.1. Основні причини невизначеності

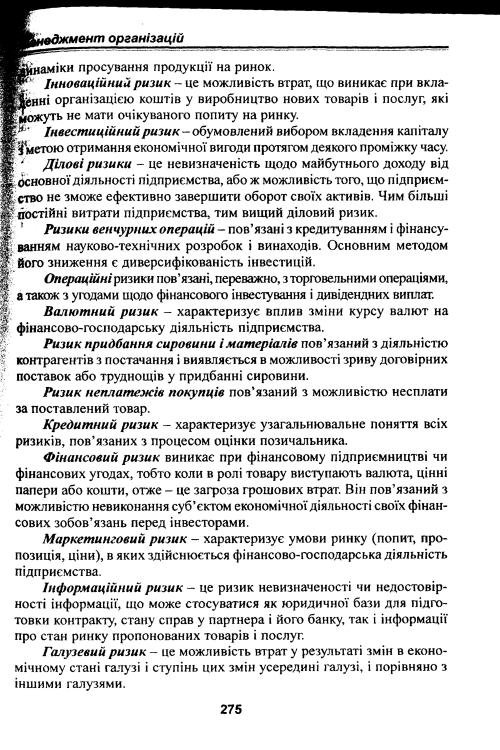

Економіка ринкового типу передбачає існування найрізноманітніших видів невизначеності для всіх суб’єктів господарювання (рис. 4.2). Найпоширенішою є класифікація невизначеності за ступенем настання події. Ця класифікація дає можливість розрізнити повну та часткову невизначеність, повну визначеність. Часткова чи повна невизначеність пояснюється тим, що, по суті, економічні проблеми зводяться до задач вибору з деякої кількості альтернатив. При цьому економічні суб’єкти не мають повної інформації про стан систем для розробки оптимального рішення й достатніх можливостей для адекватного обліку всіх доступних даних. Невизначеність інформації можливо зняти, визначивши ймовірність, з якою можна очікувати цю інформацію. Залежно від засобів визначення ймовірності розрізняють два типи невизначеності — статистичну та нестатистичну. Якщо мається на увазі статистична невизначеність, то іноді кажуть, що рішення приймається в умовах ризику, якщо нестатистична — то рішення приймається в умовах невизначеності. У чистому вигляді той чи інший вид імовірності трапляється рідко — найчастіше можна зустріти мішаний вид.

Рис. 4.2. Схема видової класифікації невизначеності

Розвиток фірми в умовах ринкової економіки на кожному етапі повинен формуватися з врахуванням різних видів невизначеності. Чинники невизначеності, що впливають на будь-який ринковий суб’єкт, також наявні безпосередньо в процесі управління ним. За місцем виникнення невизначеність в управлінні підприємством (фірмою) може бути наслідком:

невизначеності у встановленні планового періоду і, зокрема, періоду, на який розробляється стратегія розвитку підприємства;

невизначеності формування цілей підприємства та вибору пріоритетів у визначених цілях, що може бути зумовлено наявністю ряду альтернативних цілей;

помилок в оцінках дійсного стану справ усередині самого підприємства та його місця на ринку, до чого, у свою чергу, може призвести ряд причин об’єктивного та суб’єктивного характеру;

неповної або помилкової інформації стосовно перспектив розвитку даного підприємства й ринку в цілому, рішень, прийнятих на її підставі;

можливих перебоїв у розробці чи реалізації стратегії розвитку підприємства; невизначеності контролю й оцінки результатів діяльності підприємства.

Таким чином, невизначеність виступає невід’ємним атрибутом прийняття господарських рішень. Але слід зазначити, що вона не завжди є негативним фактором, оскільки усвідомлення факту її існування мотивує до самостійного розв’язання господар-

ських завдань, веде до ініціативності та творчого пошуку.

На практиці зниження рівня невизначеності, необхідне для прийняття господарських рішень, забезпечується:

збором інформації, що зменшує невизначеність очікувань;

обробкою інформації методами аналізу, прогнозу, сценарію та з’ясуванням причин, форм і наслідків невизначеності;

розробкою моделей, адекватних ситуаціям, що мають місце, і здобуттям у результаті моделювання значень цільових величин, функціональних залежностей станів об’єкта управління та навколишнього середовища.