2.2 Анализ налоговой нагрузки ооо "Авангард"

Задачами анализа взаимоотношения предприятия с бюджетом по налогам и сборам являются:

- формирование полной и достоверной информации о финансовой деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской налоговой отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской налоговой отчетности для контроля за соблюдением налогового законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов финансовой и хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости, пополнение государственного бюджета;

- контроль за своевременной уплатой в бюджет налогов и сборов.

ООО "Авангард" является плательщиком налогов. Оно начисляет и перечисляет налоги в бюджеты разных уровней. Основными задачами налогового учета является формирование полной и достоверной информации о порядке формирования данных о величине доходов и расходов организации, определяющих размер налоговой базы отчетного периода; обеспечение этой информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью расчетов с бюджетом по налогам. ООО "Авангард" применяет общий режим налогообложения, применение которого обязывает организацию платить различные налоги, такие как налоги на прибыль, на имущество, НДС. Так же предприятие является плательщиком единого налога на вмененный доход. Единый налог применяется в отношении деятельности предприятия, связанной с розничной торговлей за наличный расчет.

Для анализа структуры и динамики налоговых платежей целесообразно рассчитать их удельный вес в общей сумме налогов, подлежащих уплате в бюджет.

Данный анализ представлен в таблице 1.

Таблица 1 - Состав, структура и динамика налоговых обязательств, подлежащих уплате в бюджет

|

Наименование налога |

Сумма налога, подлежащая уплате в бюджет |

Отклонение 2013 г. к 2011 г. | ||||||

|

2011 г. |

2012 г. |

2013 г. | ||||||

|

Тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |

|

Налог на имущество организаций |

72 |

0,75 |

84 |

0,62 |

84 |

0,50 |

12 |

-0,24 |

|

Налог на прибыль |

873 |

9,08 |

3 215 |

23,62 |

4 498 |

27,01 |

3 625 |

17,93 |

|

Единый налог на вмененный доход |

12 |

0,12 |

16 |

0,12 |

20 |

0,12 |

8 |

0,00 |

|

Налог на доходы физических лиц |

7 017 |

72,96 |

8 452 |

62,09 |

10 143 |

60,91 |

3 126 |

-12,06 |

|

НДС |

162 |

1,68 |

224 |

1,65 |

207 |

1,24 |

45 |

-0,44 |

|

Другие налоги и сборы (транспортный налог + земельный налог) |

1 481 |

15,40 |

1 621 |

11,91 |

1 701 |

10,21 |

220 |

-5, 19 |

|

Итого: |

9 617 |

100,00 |

13 612 |

100,00 |

16 653 |

100,00 |

7 036 |

- |

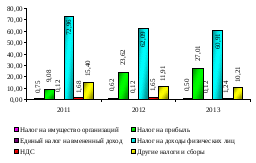

Как видно из таблицы 1 наибольшую долю среди налоговых платежей, подлежащих уплате в бюджет в 2011 г. составляют налог на доходы физических лиц (72,96%), другие налоги и сборы (15,40%), налог на прибыль (9,08%) и налог на добавленную стоимость (1,68%).

Наименьшую долю налоговых платежей, подлежащих уплате в бюджет, составляют налог на имущество организаций и единый налог на вмененный доход (не более 1 %).

Наибольшую долю среди налоговых платежей, подлежащих уплате в бюджет в 2012 г. составляют налог на доходы физических лиц (62,09%), налог на прибыль (23,62%), другие налоги и сборы (11,91%) и налог на добавленную стоимость (1,65%).

Наименьшую долю налоговых платежей, подлежащих уплате в бюджет, составляют налог на имущество организаций и единый налог на вмененный доход (не более 1 %).

Наибольшую долю среди налоговых платежей, подлежащих уплате в бюджет в 2013 г. составляют налог на доходы физических лиц (60,91%), налог на прибыль (27,01%), другие налоги и сборы (10,21%) и налог на добавленную стоимость (1,24%).

Наименьшую долю налоговых платежей, подлежащих уплате в бюджет, составляют налог на имущество организаций и единый налог на вмененный доход (не более 1 %).

На рисунке 7 представлена динамика налоговых обязательств ООО "Авангард", подлежащих уплате в бюджет за 2011-2013 гг.

Рисунок 7 - Структура налоговых обязательств, подлежащих уплате в бюджет

Для анализа структуры и динамики налоговых платежей целесообразно рассчитать их удельный вес в общей сумме налогов, уплаченных в бюджет.

Данный анализ представлен в таблице 2.

Таблица 2 - Состав, структура и динамика уплаченных налогов

|

Наименование налога |

Сумма налога, уплаченная в бюджет |

Отклонение 2013 г. к 2011 г. | ||||||

|

2011 г. |

2012 г. |

2013 г. | ||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |

|

Налог на имущество организаций |

64 |

0,72 |

72 |

0,75 |

84 |

0,62 |

20 |

-0,11 |

|

Налог на прибыль |

754 |

8,52 |

873 |

9,08 |

3 215 |

23,62 |

2 461 |

15,10 |

|

Единый налог на вмененный доход |

12 |

0,14 |

12 |

0,12 |

16 |

0,12 |

4 |

-0,02 |

|

Налог на доходы физических лиц |

6 478 |

73,21 |

7 017 |

72,96 |

8 452 |

62,09 |

1 974 |

-11,11 |

|

НДС |

144 |

1,63 |

162 |

1,68 |

224 |

1,65 |

80 |

0,02 |

|

Другие налоги и сборы (транспортный налог + земельный налог) |

1 397 |

15,79 |

1 481 |

15,40 |

1 621 |

11,91 |

224 |

-3,88 |

|

Итого: |

8 849 |

100,00 |

9 617 |

100,00 |

13 612 |

100,00 |

4 763 |

- |

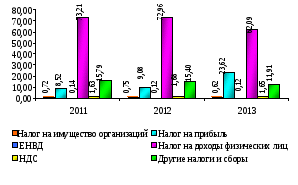

Как видно из таблицы 2 наибольшую долю среди налоговых платежей, уплаченных в бюджет, (точно так же как и начисленных) составляют налог на доходы физических лиц, другие налоги и сборы, налог на прибыль и налог на добавленную стоимость. Наименьшую долю налоговых платежей, подлежащих уплате в бюджет, составляют налог на имущество организаций и единый налог на вмененный доход.

На рисунке 8 представлена динамика налоговых обязательств ООО "Авангард", подлежащих уплате в бюджет за 2011-2013 гг.

По результатам проведенного анализа в общем можно отметить, что произошел значительный рост отчислений денежных средств в бюджет, по налогу на доходы физических лиц и налогу на прибыль.

В целом по расчетам с бюджетом предприятие сработало положительно: не имеет просроченных задолженности по окончанию отчетного периода и соответственно налоговых взысканий, пеней, штрафов и т.п. Все налоги уплачены в соответствии с установленными сроками.

Рисунок 8 - Структура и динамика налоговых обязательств, уплаченных в бюджет

Однако, на ООО "Авангард" не применяется налоговое планирование, расчет и уплата налогов производится по фактическим данным. Это обуславливает нестабильность функционирования организации.