8.3. Оценка финансового состояния предприятия

Оценка финансового состояния предприятия производится по показателям его финансовой устойчивости и платежеспособности (ликвидности):

1. Показатели финансовой устойчивости:

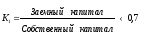

- коэффициент финансовой независимости (К1) показывает, сколько заемных средств привлекло предприятие на каждый рубль собственного капитала:

;

(8.1)

;

(8.1)

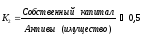

- коэффициент автономии (собственности) (К2) определяет удельный вес собственных средств предприятия в сумме всего имущества:

;

(8.2)

;

(8.2)

- коэффициент обеспеченности собственными ресурсами (К3) показывает, что в оборотном капитале предприятия должно быть не менее 10 % собственных средств:

.

(8.3)

.

(8.3)

2. Показатели платежеспособности (ликвидности) характеризуют степень обеспечения ответственности предприятия перед своими кредиторами:

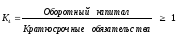

- коэффициент текущей ликвидности (К4) означает, что на каждый рубль, выданный банком в виде краткосрочного кредита, должно приходиться не менее одного рубля оборотного капитала:

;

(8.4)

;

(8.4)

- коэффициент срочной ликвидности:

(8.5)

(8.5)

На каждый рубль кредита должно приходится не менее одного рубля денежных средств.

Если хотя бы один из этих показателей принимает значение меньше критического, то предприятие признается неплатежеспособным. Признание предприятия неплатежеспособным не означает признание его несостоятельным (банкротом). Это лишь состояние его финансовой неустойчивости на отчетную дату. Нормативные значения показателей установлены таким образом, чтобы обеспечить своевременный контроль за финансовым состоянием предприятия и принять меры к самостоятельному выходу его из кризисного состояния.

Задачи для решения

Задача 8.1. Какие из следующих статей баланса относятся к активу, а какие к пассиву (отметить буквами «А» или «П»):

1. Здания.

2. Краткосрочные ссуды банков.

3. Прибыль.

4. Незавершенное производство.

5. Счет в банке.

6. Добавочный капитал.

7. Готовая продукция.

8. Уставный капитал.

9. Дебиторская задолженность.

10. Транспортные средства.

11. Авансы заказчиков.

12. Оборудование.

13. Краткосрочные ценные бумаги.

Задача 8.2 Какое из следующих утверждений неверно ?

а) Активы – Собственный капитал = Обязательства;

б) Обязательства + Собственный капитал = Активы;

в) Обязательства + Активы = Собственный капитал;

г) Активы – Обязательства = Собственный капитал.

Задача 8.3 Составить баланс предприятия на отчетную дату по исходным данным (табл. 8.2) и определить показатели его финансовой устойчивости и платежеспособности.

Таблица 8.2

Исходные данные

|

Статья баланса |

Сумма, млн. руб. |

|

1. Задолженность поставщикам |

200 |

|

2. Производственные запасы сырья |

50 |

|

3. Прибыль |

250 |

|

4. Ценные бумаги сроком меньше 1 года |

100 |

|

5. Краткосрочная ссуда |

200 |

|

6. Оборудование |

200 |

|

7. Деньги в кассе |

100 |

|

8. Готовая продукция |

100 |

|

9. Здания, ограждения, сооружения |

200 |

|

10. Уставный капитал |

200 |

|

11. Расчетный счет в банке |

100 |

|

12. Резервный капитал |

100 |

|

13. Незавершенное производство |

50 |

|

14. Дебиторская задолженность своему персоналу |

50 |