Учебное пособие ФДВС

.pdfховую организацию, а страховщики ОМС описаны в документе как сервисные экспертные компании-плательщики, не влияющие на тариф. Наконец, проект не содержит гарантии сбалансированности системы ОМС.

Перспективы ОМС вырисовываются таким образом. Система ОМС должна быть единой – необходимо определить и законодательно установить четкий и однозначный набор услуг, предоставляемых в рамках программы ОМС, единую сетку тарифов оплаты медицинских услуг, единые требования к страховым медицинским организациям. Необходимо создать правовое поле для взаимного существования системы ОМС и платного здравоохранения, определить, какие услуги покрываются полисом ОМС, а какие – за счет средств граждан, создать условия для входа на рынок ОМС коммерческих лечебных учреждений.

111

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

КЛЮЧЕВЫЕ ТЕРМИНЫ

Налог Объект налогообложения

Сбор Налоговый период

Функции налогов Налоговая ставка

Принципы налогообложения Фискально обязанное лицо

Налоговая система Налоговый агент

Налоговые условия Налоговый орган

Налоговая база Налоговый контроль

112

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

Налоги являются старейшим и значимым элементом в любой экономической системе, важнейшим каналом поступлений в бюджет. Как экономическая категория налоги выражают отношения между экономическими субъектами и государством по поводу перераспределения части общественного продукта.

В научных трудах содержится систематизация принципиально разных исторических подходов к определению налогов10: это плата каждого гражданина за охрану его собственности, в целях защиты своей личной и имущественной безопасности (теория «общественного, фискального договора»)11; это разновидность страховой премии; это оплата фактически предоставленных государством услуг; это общие расходы по эксплуатации общественного капитала; это жертва, приносимая индивидуумом в интересах государства. Как видно, во всех определениях прослеживается связь с государством, принудительный характер изъятия.

Обобщенным определением налогов можно считать «все виды доходов, аккумулируемых государством на регулярной основе с помощью принадлежащего ему права принуждения»12.

Важнейшими функциями налогов являются фискальная, регу-

лирующая (макроэкономическая), стимулирующая (дестимулирующая). Очевидно, что наиболее ярко сущность налогов проявляется в фискальной функции. Но не менее важной является активная роль налогов в национальной экономической системе: посредством взимания налогов регулируется экономическая активность различных сфер, отраслей, предпринимательских агентов. С их помощью можно как активизировать воспроизводственный процесс, так и затормозить его13. Побочным функционалом налогов является их контролирующий характер, а также выполнение активной социальной роли (в особенности при взимании налогов с граждан).

Сложнейшие отношения по взиманию налогов концентрируются в понятии «налоговая система». Это взаимосвязанная совокупность действующих в конкретном государстве существенных условий налогообложения. К ним относятся:

•система и принципы налогового законодательства;

•принципы налоговой политики;

10Лыкова Л.Н. Налоговая система России: общее и особенное. – М.: Наука, 2005, с. 21, 25

11Налоги – вот цена за цивилизованное общество, писал О. Вендель Холмс – мл.

12Якобсон Л.И. Экономика общественного сектора: основы теории государственных финансов. – М.: Аспект пресс, 1996, с.191

13Адам Смит отмечал: для богатства народов нужны две вещи: мир и легкие налоги.

113

•порядок установления и ввода в действие налогов;

•виды налогов и общие элементы налогов;

•система налоговых органов;

•формы и методы налогового контроля;

•права и ответственность участников;

•порядок и условия налогового производства. Основополагающее значение в налоговой системе имеют прин-

ципы налогообложения (базовые идеи, основы). Они формулировались на протяжении всего периода их существования, излагались А. Смитом, Д. Рикардо, Фомой Аквинским, Ш. Монтескье, Ф. Бэконом, О. Мирабо и другими экономистами, философами, мыслителями. С небольшими модификациями современные трактовки принципов в разных странах очень схожи. Это принцип справедливости, заключающийся во всеобщности и пропорциональности налогообложения. Далее отметим принцип определенности, согласно которому каждый налогоплательщик точно представляет, какими налогами и на каком основании он обременен. Принцип удобства гласит, что каждый налог должен взиматься по наиболее уместной и адекватной для налогоплательщика схеме. Наконец, принцип эффективности заключается в превышении налоговых поступлений над расходами по их администрированию.

Принципы налогообложения можно также сгруппировать по различным признакам. Так, в группу финансовых принципов входят нейтральность налогообложения (отсутствие искажающего воздействия), достаточность (что важно для наполняемости бюджета), эластичность. В группу принципов справедливости входят всеобщность и равномерность, что вытекает из конституционных прав плательщиков. Группа принципов налогового управления включает понятия, важные с позиции администрирования: определенность, экономность, контролируемость, стабильность, удобство. Наконец, макроэкономические принципы – это выбор источника, множественность, сочетание налогов, гармонизация с налогами других стран.

В России в рамках Налогового кодекса РФ (ст.3) фактически представлены общеизвестные классические принципы. Это принцип законности налогообложения, всеобщности и равенства налогообложения, соразмерности налогообложения, определенности налогообложения и принцип единства налоговой системы РФ. Отдельного замечания требует последний принцип, связанный с необходимостью обеспечения единого налогового пространства в федеративном государстве. Более подробно принципы можно представить в таблице 3.1.

114

|

|

Таблица 3.1. |

|

Принципы построения налоговой системы РФ |

|||

|

|

|

|

Принципы налогового |

Принципы |

Экономические |

|

федерализма |

налогового права |

принципы |

|

единство налоговой по- |

законность |

всеобщность налогообложе- |

|

литики |

|

ния |

|

единство системы нало- |

ясность налогового зако- |

экономическая обоснован- |

|

нодательства, толкование |

|||

гов |

его в пользу плательщика |

ность налогообложения |

|

|

отрицание обратной силы |

недопущение дискримина- |

|

разграничения полно- |

налогового закона |

ции налогоплательщика |

|

приоритет норм налогово- |

|

||

мочий в области налого- |

равное налоговое бремя, ис- |

||

обложения |

го законодательства |

ходя из фактической способ- |

|

приоритет международных |

|||

|

ности плательщика |

||

|

норм |

|

|

При институционализации налоговых отношений следует учиты-

вать, что Россия впитала типичные черты налоговых систем федера-

тивных государств:

1.Правовые основы налоговой системы определены конституционными нормами и основанными на них иными нормативными правовыми актами, принятыми на федеральном, региональном и местном уровнях.

2.Все налоги и сборы разделены по уровням государственной власти на федеральные, региональные и местные.

3.Налоговые системы всех уровней построены по единым прин-

ципам.

4.Единый механизм взимания налогов действует на всех уровнях.

5.Налоговые полномочия разделены по уровням власти.

6.Налоговые поступления в бюджеты разных уровней разделяют-

ся на:

а) закрепленные, т.е. налоги, законодательно закрепленные на постоянной основе полностью или частично за соответствующими бюджетами;

б) регулирующие, т.е. федеральные и региональные налоги, по которым устанавливаются нормативы отчислений (в процентах) в региональные или местные бюджеты.

Представим иерархию законодательной базы налогообложения. Конституция РФ является главным законом страны. Налоговый

Кодекс РФ устанавливает общие принципы налогообложения. Законы РФ включают законы общего действия и законы о конкретных налогах. Указы Президента РФ устанавливают самостоятельные нормы права, а также носят характер поручения органам управления. Постановления

115

правительства РФ устанавливают ставки акцизов и таможенных пошлин. Правительство может также издавать нормативные акты по вопросам налогов и сборов (не изменяя и не дополняя Налоговый кодекс). Акты Федеральной налоговой службы Министерства финансов РФ разъясняют методику ввода в действие Закона. Письма, указания и разъяснения ФНС разъясняют частные налоговые ситуации.

Налоговый кодекс РФ

Безусловно, главным правовым документом, регламентирующим налогообложение в РФ, является Налоговый кодекс РФ, введенный в действие с 1 января 1999 года. В его структуре Часть I (общая) устанавливает общие принципы налогообложения и сборов в РФ. Часть II состоит из глав, регулирующих отдельные налоги и сборы. Налоговый кодекс РФ устанавливает:

•виды налогов и сборов, взимаемых в РФ;

•основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

•принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

•права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

•формы и методы налогового контроля;

•ответственность за совершение налоговых правонарушений;

•порядок обжалования актов налоговых органов и действий (без-

действия) их должностных лиц.

Рассмотрим отличительные признаки налога в РФ. Это обязательность налога: каждое лицо-налогоплательщик должен уплачивать законно установленные налоги и сборы. Далее следует упомянуть ин-

дивидуальную безвозмездность: по сути, каждое лицо, уплатившее налог, взамен не получает на его сумму какие-либо блага. Налог – это систематический взнос, уплачиваемый без всякого встречного удовлетворения. Уплата в денежной форме предполагает, что налоги не могут быть взысканы (уплачены) в натуральной форме. Финансовое обеспечение деятельности государства показывает фискальную суть налога: налоги, иные сборы и платежи являются источниками доходов соответствующих бюджетов. Наконец, общие условия установления гласят, что налог считается установленным, когда определены обязательные элементы налогообложения.

116

Говоря о налогах, следует помнить о нюансах, отличающих собственно налоги от других форм обязательных изъятий – неналоговых платежей, разовых изъятий. По определению налог – обязательный взнос в бюджет, который непосредственно входит в налоговую систему государства либо установлен актом налогового законодательства. Это могут быть налог на прибыль, НДС, налог на доходы физических лиц и др.

Неналоговый платеж (квазиналог) – это также обязательный платеж,

но он не входит в налоговую систему, а отношения регламентируются финансово-правовыми нормами. Неналоговые платежи – это платежи за оказание различных услуг: сборы за право пользования или право деятельности, пошлины как плата за совершение действий государственными органами (государственная, регистрационная пошлины), платежи за выдачу лицензий, иные платежи в виде компенсационной платы за использование ресурсов (плата за воду, НДПИ, лесной доход), а также разовые изъятия – платежи, взимаемые в особом порядке, в качестве наказания (реквизиции, конфискации, штрафы).

Главным отличием налога является односторонний, безвозмездный трансферт при его взимании налога и, напротив, получение от государства некоего эквивалента при уплате сбора. Наиболее ясно различие между налогом и сбором как обобщенной формой квазиналогов видно из их юридических определений. По налоговому Кодексу РФ:

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства или муниципальных образований

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношения плательщиков государственными органами, органами местного самоуправления… и иными должностными лицами юридически значимых действий

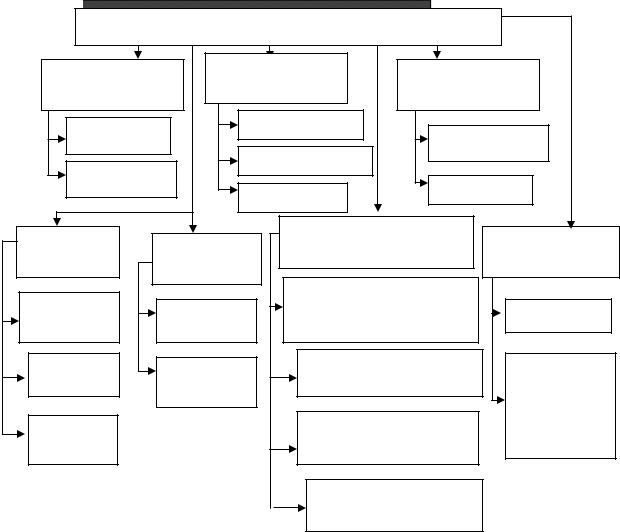

Налоги, взимаемые в России, можно классифицировать по различным признакам, наглядно представленным на рисунке 3.1.

Число налогов за двадцать лет существования налоговой службы сократилось с более чем 100 до 13. Согласно Налоговому кодексу в Российской Федерации существует 13 видов налогов и сборов и 4 специальных налоговых режима, устанавливающих особый порядок налогообложения. Федеральные налоги и сборы установлены НК РФ и обязательны к уплате на всей территории РФ. Региональные налоги установлены НК РФ и законами субъектов РФ и обязательны к уплате на территориях соответствующих субъектов РФ. Местные налоги ус-

117

тановлены НК РФ и нормативными правовыми актами представитель- |

||||||

ных органов муниципальных образований и обязательны к уплате на |

||||||

территориях соответствующих муниципальных образований. Для ре- |

||||||

гиональных и местных налогов органами государственной власти субъ- |

||||||

ектов РФ и муниципальными властями определяются налоговые став- |

||||||

ки, порядок и сроки уплаты налогов, могут устанавливаться налоговые |

||||||

льготы. На рисунке 3.2 конкретизированы виды налогов. |

|

|||||

Классификация налоговых платежей |

|

|

||||

По способу |

По уровню |

По целевой |

|

|||

управления |

|

|||||

взимания |

направленности |

|||||

|

|

|||||

Прямые |

|

Федеральные |

|

|

||

|

|

Абстрактные |

||||

|

|

|

||||

Косвенные |

|

Региональные |

|

|

||

|

|

|

Целевые |

|

||

|

|

Местные |

|

|||

|

|

|

|

|||

По |

По уровню |

|

По характеру |

|

По срокам |

|

отражения в бухучете |

||||||

субъекту |

уплаты |

|||||

бюджета |

|

|

|

|||

|

|

|

|

|

||

Налоги |

Закреплен- |

|

Включаемые |

|

Срочные |

|

в себестоимость или цену |

||||||

с ФЛ |

||||||

ные |

|

|

|

|

||

Налоги |

Регули- |

Уменьшающие финан- |

|

|||

с ЮЛ |

|

совый результат |

|

|

||

рующие |

|

|

Периодично- |

|||

|

|

|

|

|||

Налоги |

|

Уплачиваемые за счет |

календарные |

|||

|

|

|||||

смежные |

|

|

прибыли |

|

|

|

|

|

|

Удерживаемые |

|

|

|

|

|

|

из доходов работника |

|

||

|

Рис. 3.1. Классификация налогов |

|

|

|||

В сложной налоговой системе, какой является российская, система, существует законодательно закрепленное распределение налогов по уровням бюджетов (таблица 3.2).

Основные элементы налогообложения трактуются Налоговым кодексом РФ. К ним относятся объект налогообложения (ст. 38 НК РФ), налоговая база (ст. 53.54 НК РФ), налоговый период (ст.55 НК РФ), налоговая ставка (ст. 53 НК РФ), порядок исчисления налога, порядок уплаты налога (ст.57,58 НК РФ), сроки уплаты налога. Опишем их основные характеристики.

118

Налоговая система России

Прямые налоги

Федеральные налоги и сборы

(13 НК РФ)

Косвенные налоги

Косвенные налоги

Налоги и сборы субъектов РФ (региональные) (14 НК РФ)

Местные налоги и сборы (15 НК РФ)

Прямые налоги

Прямые налоги

- налог на прибыль организаций

- налог на прибыль организаций

-налог на доходы физических лиц

-налогнадобычу полезныхископаемых

-государственная пошлина

-сборы за право пользования объектами животного мира и водными биологическими ресурсами

-водный налог

-налог на добавленную стоимость

-акцизы

- налог на имущество организаций -транспортный налог

- налог на имущество организаций -транспортный налог

-налог на игорный бизнес

-земельный налог

-налог на имущество физических лиц

Специальные налоговые режимы

Специальные налоговые режимы

-упрощенная система налогообложения субъектов предпринимательства

-единый сельскохозяйственный налог

-единый налог на вмененный доход

-система налогообложения при выполнении соглашений о разделе продукции

Рис. 3.2. Виды налогов по уровню управления

Таблица 3.2.

Распределение налогов по уровням бюджетной системы

Виды налогов |

ФБ |

РБ |

МР |

П |

ГО |

Налог на прибыль (ставка 20%) |

2 |

18 |

|

|

|

НДС |

100 |

|

|

|

|

Налог на доходы физических лиц |

|

70 |

20 |

10 |

30 |

Акцизы на спирт |

50 |

50 |

|

|

|

Акцизы на алкогольную продукцию |

|

100 |

|

|

|

Акцизы на ГСМ |

40 |

60 |

|

|

|

НДПИ на углеводороды (нефть) |

95 |

5 |

|

|

|

НДПИ на общераспространен. ПИ |

|

100 |

|

|

|

НДПИ на др. полез. ископаемые |

40 |

60 |

|

|

|

119

Окончание таблицы 3.2.

Виды налогов |

ФБ |

РБ |

МР |

П |

ГО |

Водный налог |

100 |

|

|

|

|

Сбор запользованиеобъектамиживотногомира |

|

100 |

|

|

|

Налог поупрощеннойсистеменалогообложения |

2 |

18 |

|

|

|

ЕНВД |

100 |

|

|

|

|

ЕСХН (сельхозналог) |

|

90 |

|

|

|

Плата за негативное воздействие на окружаю- |

|

|

90 |

|

90 |

щую среду |

|

|

|

||

|

|

|

|

|

|

Государственная пошлина |

|

30 |

30 |

30 |

60 |

Налог на имущество организаций |

20 |

40 |

40 |

|

40 |

Налог на игорный бизнес |

100 |

100 |

100 |

|

100 |

Транспортный налог |

|

100 |

|

|

|

Земельный налог |

|

100 |

|

|

|

Налог на имущество физических лиц |

|

100 |

|

|

|

Обозначения: ФБ – федеральный бюджет. РБ – региональный бюджет, МР – бюджеты муниципальных районов. П – поселковые бюджеты, ГО – бюджеты городских округов

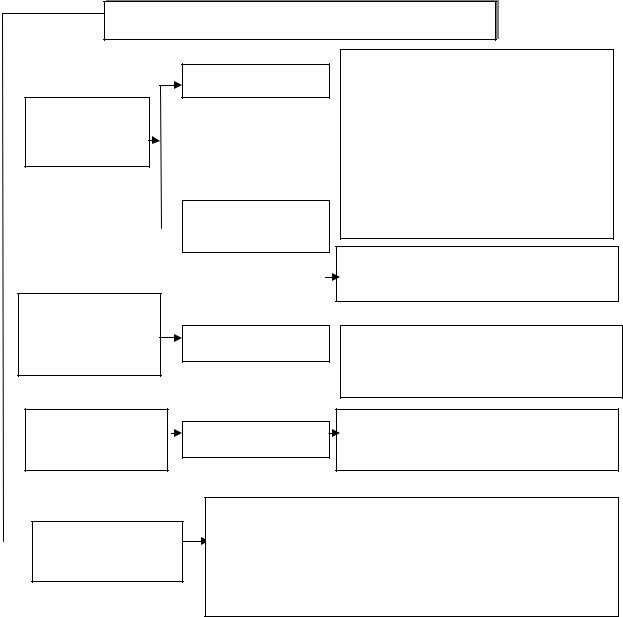

Так, объектами налогообложения могут быть деятельность и ее результаты, а также имущественные и неимущественные права (рис. 3.3).

Виды объектов налогообложения

|

|

|

|

Права |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Деятельность и ее результаты |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Имущественные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Неимущественные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Результат |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

Действие |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Право |

|

|

|

|

|

|

|

Право |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Реализация |

|

|

|

Добавленная |

|

|||||||||||||||

|

собственности |

|

|

|

|

|

пользования |

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

товаров и услуг |

|

|

|

|

стоимость |

|

||||||||||||||

|

на имущество |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Право на вид |

|

|

|

Операции |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

деятельности |

|

|

с ценными бумагами |

|

|

|

Доход |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ввоз (вывоз) |

|

|

Прибыль |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

на территорию страны |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.3. Виды объектов налогообложения

Под имуществом понимаются виды объектов гражданских прав, относящихся к имуществу по ГК РФ. Прибыль или доход представляют собой экономическую выгоду в денежной или натуральной форме. Стои-

120