Учебное пособие ФДВС

.pdf

|

|

|

Таблица 4.11. |

|

Структура наличной денежной массы в обращении |

||||

на 1 января 2011 года |

|

|

|

|

|

|

|

|

|

|

Банкноты |

Монета |

|

Итого |

Сумма (млрд. руб.) |

5 756,4 |

35,9 |

|

5 792,3 |

Количество (млн. экз.) |

6 345,1 |

47 822,5 |

|

54 167,6 |

Удельный вес по сумме (%) |

99,4 |

0,6 |

|

100,0 |

Удельный вес по купюрам (%) |

11,7 |

88,3 |

|

100,0 |

Изменение с 1.01.2010 (млн. руб.) |

1 152,9 |

9,7 |

|

1 162,6 |

Изменение с 1.01.2010 (%) |

25,0 |

37,0 |

|

25,1 |

Из таблицы видно естественное преобладание в стоимостном выражении – банкнот, а в натуральном выражении – монет (соответственно 99,4% и 88,6%). По оценке Центрального банка сегодня в платёжном обороте находится более 7 млрд. копеечных монет (ок. 50 штук на каждого жителя страны) и 5,6 млрд. – пятикопеечных монет (ок. 40 штук на каждого жителя страны). Очевидно, что подобная структура с сохранением 15%-й доли однокопеечных монет и 27%-й доли одно- и пятикопеечных монет в общей массе монет, нуждается в изменении.

Современное наличное денежное обращение в мире развивается по следующим направлениям: совершенствование методологии управления наличным денежным обращением, рост количества наличных денег в обращении (США, Великобритания, Бразилия, страны Евросоюза и др.); централизация обработки денежной наличности и активное использование в этой сфере аутсорсинга; повышение качества и защитных свойств банкнот и монеты; оптимизация покупюрного строения. В России к этому присоединяются задачи реформирования сети учреждений Банка России, осуществляющих кассовое обслуживание, модернизация технологий работы с денежной наличностью в учреждениях Банка России, оптимизация перевозок ценностей резервных фондов Банка России.

Технологически эмиссионно-кассовое регулирование построено так. Эмиссию наличных денег производит Центральный банк РФ и его подразделения – расчетно-кассовые центры (РКЦ), обслуживающие коммерческие банки и их клиентов. В РКЦ открываются резервные фонды и оборотные кассы. Оборотная касса в пределах лимита обеспечивает постоянный кругооборот наличных денег в ходе выдачи денег на заработную плату, инкассирования наличности из торговых сетей и пр. Относительный (сверх лимита) излишек наличных денег переводится в резервный фонд; это и есть изъятие денег из обращения. Напротив, перевод наличных денег из резервного фонда в оборотные кассы является выпуском денег в обращение. Таким образом, на территории всей страны постоянно происходят колебания количества денег в обращении.

201

Следует обратить внимание на различия между выпуском и изъятием денег как рутинной каждодневной операцией РКЦ, и эмиссией денег. Выпуск денег происходит постоянно – в процессе кредитования банками клиентов, часть которых превратится в наличность, получаемую из операционных касс. Но одновременно происходит погашение ссуд и инкассация, так что общее количество денег в национальной экономической системе может и не увеличиться. Эмиссия же является таким выпуском денег, который приводит к общему увеличению денежной массы; это дополнительный выпуск денег.

ИНФЛЯЦИЯ

Ключевые термины

Базовая инфляция Импортируемая инфляция Инфляция спроса Инфляционные ожидания

Инфляция издержек Индексы цен Монетарные факторы инфляции Дефляционная политика Структурные факторы инфляции Политика доходов

Инфляционная спираль Инфляционное таргетирование

Инфляция, ее виды

Инфляция является сложным экономическим феноменом, существование которого тесно связано с состоянием денежного обращения. По сути, инфляция (лат. Inflatio – вздутие) – это переполнение сферы обращения избыточной (по отношению к потребностям товарного оборота) денежной массой, вызывающее обесценение денег и рост цен.

Следует отметить часто встречающееся смешение терминов «инфляция» и «рост цен». Сам по себе рост цен не является синонимом инфляции; это ее индикатор и проявление. Непосредственной и глобальной причиной инфляции является разбалансированность товарной и денежной массы, вызывающая рост цен.

Инфляция, таким образом, представляет собой, прежде всего, денежную категорию это процесс уменьшения покупательной стоимости денег. Именно так ее трактовал глава монетаристской школы Милтон

202

Фридмен: «Инфляция всегда и везде является денежным феноменом». Тем не менее, на масштабы, содержание и последствия инфляции в значительной мере влияют и немонетарные факторы. Поэтому если правительство и Центральный банк будут проводить жесткую ограничительную монетарную политику без учета немонетарных факторов, это вызовет следующие негативные последствия: сокращение конечного спроса экономических агентов вследствие недостаточной ликвидности

иподавление экономической активности и выпуска, за которыми последует повышение цен. Таким образом, круг замыкается. Борьба с ростом цен путем сдерживания роста денежной массы может привести к росту цен на новом витке.

Причины инфляции многообразны. Их можно разделить на две крупные группы – внутренние и внешние (эндогенные и экзогенные). В свою очередь, внутренние причины носят денежный (монетарный)

инеденежный (структурный) характер.

Кчислу основных структурных факторов инфляции относятся нарушение отраслевых и макроэкономических пропорций, порождающих товарно-денежный дисбаланс (пример: опережающее развитие в советское время первого подразделения и хроническая отсталость отраслей – производителей товаров народного потребления; в настоящее время – структурные перекосы в пользу отрасли нефтедобычи и недоразвитие сфер, генерирующих конечный спрос).

Структурный характер инфляции определяет также затратный механизм хозяйствования, чрезмерная материало-, трудо-, энергоемкость национальной экономики. Неэффективные и чрезмерные инвестиции в отдельные отрасли и сферы экономики, рост объемов незавершенного капитального строительства – еще один канал инфляции: в этом случае полученные участниками инвестиционного процесса доходы не имеют товарного обеспечения. Инфляцию провоцирует также высокая монополизированность экономики, порождающая неадекватно высокие цены; до сих пор в России многие локальные и региональные товарные и сырьевые рынки чрезвычайно монополизированы.

Наконец, действуют социально-политические факторы инфляции, включая инфляционные ожидания экономических субъектов. Есть подтверждаемое практикой правило, гласящее: «…если все думают, что цены поднимутся, цены поднимутся». В соответствии с инфляционными ожиданиями экономические субъекты предъявляют повышенный спрос на товары и услуги, что вызывает рост цен.

Монетарные факторы инфляции связаны с несбалансированностью государственных доходов и расходов, требующей прямой денежной эмиссии для финансирования бюджетного дефицита, с наращиванием государственного долга. Например, дефицитный бюджет предполагает фи-

203

нансирование расходов без адекватного роста доходов, что оказывает давление на потребительский рынок и порождает рост цен. Особенно сильный инфляционный эффект возникает вследствие неадекватно высоких военных и социальных расходов. Эксперты подсчитали, что увеличение социальных расходов в размере 1% ВВП приводит к росту инфляции на 0,6–0,7%, тогда как рост бюджетных инвестиций – только на

0,3–0,4%.

К денежным факторам относятся также расширение сферы действия кредитных орудий обращения; кредитная экспансия, т.е. расширение масштабов банковского кредитования сверх потребностей экономики, что провоцирует эмиссию безналичных денег; увеличение скорости обращения денег.

Наконец, инфляцию определяют и внешние факторы: неудовлетворительное состояние платежного баланса (отрицательное сальдо товарных и капитальных потоков), девальвация национальной валюты, структурные сдвиги на глобальном рынке капитала, циклическое развитие мировой экономики, мировые экономические кризисы (сырьевой, энергетический, товарный), порождающие изменения в глобальной денежной и товарной массе.

При анализе инфляции принято выделять ее виды в зависимости от темпов роста цен. Мнения экономистов расходятся, однако большинство оценок ранжируют инфляцию так: умеренная, или ползучая, инфляция, при которой цены растут медленно (от 3 до 10% в год); галопирующая, или открытая, инфляция при среднегодовых темпах прироста цен на 10–50% (иногда до 100–200%) и гиперинфляция, при которой количество денег в обращении и цены растут астрономическими темпами (рост цен свыше 200% в год). Очевидно, что управляемой может быть лишь умеренная инфляция.

Экономическое содержание инфляции как многокомпонентного и сложного феномена раскрывается при анализе базовых типов инфляции. Ими являются инфляция спроса (монетарная, demand pull) и инфляция издержек (структурная, cost push). Как видно, их определение смыкается с понятиями монетарных и структурных причин инфляции.

Итак, инфляция спроса: она проявляется в росте общего уровня цен, вызванного превышением совокупного спроса над совокупным предложением. Согласно монетаристской теории избыточный спрос возникает из-за слишком быстрого увеличения предложения денег. Как мы уже выяснили, главные причины монетарной инфляции – это разбалансированность государственных финансов, рост государственного долга, перекредитованность экономики. Инфляцией спроса является также так называемая «импортируемая» инфляция, провоцируемая чрезмерным притоком иностранной валюты в страну, что требует для

204

ее выкупа дополнительной эмиссии национальной валюты центральным банком. Иными словами, слишком активный платежный баланс вызывает чрезмерное укрепление национальной валюты и ведет к росту внутренних цен. Инфляция как бы импортируется из-за рубежа. Этот экономический парадокс28 хорошо известен как синдром так называемой «голландской болезни», которой болеют многие страны-экспортеры нефти.

Инфляция издержек, или структурная инфляция, проявляется в росте общего уровня цен в результате уменьшения совокупного предложения вследствие повышения издержек заработной платы, цен на сырье и иных издержек. Она сопровождается сокращением реального общего объема производства и занятости. Чем вызывается инфляция издержек? Иными словами, почему товаров относительно денежной массы становится все меньше и, следовательно, они дорожают? Понятно, что главным фактором является снижение роста производительности труда, что увеличивает издержки на единицу продукции и уменьшает прибыль. При опережении темпов роста заработной платы над темпами роста производительности труда ситуация усугубляется; раскручивается так называемая «инфляционная спираль»: при росте заработной платы растут цены; для компенсации потерь работодатели вновь повышают заработную плату, что провоцирует новый рост цен и т.д.

Инфляция издержек усиливается и при расширении сферы услуг (при сервизации валового продукта); как правило, это более «зарплатоемкая» зона национальной экономики, что оказывает давление на цены29. Наконец, инфляция издержек относительно выше в тех экономических системах, где более высок удельный вес косвенных налогов, которые являются ценообразующими элементами.

Именно инфляция издержек в современной России является главным провокатором общего роста цен. Последние пять лет основные издержки растут быстрее инфляции – в особенности тарифы естественных монополий и ЖКХ, цены на продукты локальных монополий, цен на глобальных сырьевых, энергетических и продовольственных рынках. Вклад тарифов естественных монополий в уровень инфляции составляет от 1,5 до 2,5 проц. пункта, или треть от всего роста цен. Обычно мо-

28Парадоксом является то, что, как правило, фактором инфляции является девальвация валюты; но в случае с импортируемой инфляцией рост цен разгоняется как раз в результате укрепления валюты

29Сам по себе рост сервизации экономики является положительным явлением. Развитие так называемого третичного сектора экономики, или сферы услуг, связано с ростом производительности труда в промышленном производстве, что высвобождает ресурсы для серваизации. При переходе к четвертичной сфере экономике, включающей информационные технологии, образование, научные исследования, глобальный маркетинг, банковские и финансовые услуги, сервизация еще более возрастает, и это говорит об очевидном экономическом прогрессе.

205

нополисты оправдывают запросы на рост тарифов чрезмерной изношенностью мощностей и инфраструктуры, и это правда30. Тем не менее, рост тарифов представляется чрезмерным. Во избежание роста инфляции тарифы не должны расти выше одного-двух проц.п. к текущей инфляции (то есть около 6–7% в год с 2012 г.). Однако Министерство экономического развития предложило ускорить рост тарифов на услуги естественных монополий и ЖКХ. Так, тарифы на тепло в 2012 г. вырас-

тут на 10–12%, в 2013 году – на 10–11%, в 2014 г. – на 9–10%. Цены га-

за будут расти на 15% в год, на электроэнергию – на 13–15%, тарифы на услуги ЖКХ в 2011 г. вырастут на 15%, железнодорожные перевозки грузов могут подорожать на 14% вместо планировавшихся ранее 9,2%.

Активный рост цен на газ, бензин, электроэнергию, тарифов на грузовые железнодорожные перевозки, на складские и логистические услуги вплотную приближает их к уровню развитых стран. Это приводит к утрате Россией ценовых конкурентных преимуществ; лишь по заработной плате мы сохраняем конкурентную фору.

Представляет интерес и такой подход к инфляции: каким будет ее уровень, если очистить инфляцию от влияния административно регулируемых цен и тарифов (за исключением цен на продовольствие и энергоносители), а также сезонных факторов? Такая инфляция именуется базовой31. Она очищена от « шумов», или шоков предложения, связанных с пертурбациями на рынке нефти, колебаниями урожайности из-за изменчивости погоды и пр. Центральный банк ведет оценку базовой инфляции; так, в 2010 г. базовая инфляция составила 6,6% при общей инфляции 8,8%.

Основными социально-экономическими последствиями инфляции являются негативно окрашенные явления. По сути, инфляция является несанкционированным налогом государства, избежать которого не может никто. Милтон Фридмен отмечал, что «…инфляция – одна из форм налогообложения, не нуждающаяся в законодательном одобрении». При инфляции формируются и прямые дополнительные доходы бюджета в силу инфляционной составляющей доходов, цен, тарифов. При инфляции снижается экономическое благосостояние субъектов с фиксированными доходами. Как правило, усиливается товарный дефи-

30Физический износ инфраструктуры по России составляет более 60%. Около 16% теплопроводов, 30% сетей водоснабжения и до 80% канализационных сетей требуют капремонта, перерасход энергоресурсов на производство единицы продукции в ЖКХ на 25–30%, а иногда и до 50% выше, чем в ЕС; фактические потери, которые оплачивают потребители, составляют по воде 20%, по электроэнергии – 15%, по теплу – до 40%. На ремонт жилого фонда и инфраструктуры потребуется 9,5 трлн.руб.

31При характеристике базовой инфляции иногда встречаются такие ее определения: «истинная», «базисная», «основная», «естественная», «существенная», «чистая», «сердцевинная», «неценовая», «неденежная».

206

цит и расширяется черный рынок. Растет степень неопределенности и риска ведения бизнеса; сокращается горизонт инвестиционного и финансового планирования. Наконец, при галопирующей и гиперинфляции подрывается политическая стабильность общества, растет социальная напряженность.

Вто же время согласно кейнсианской теории при умеренной, управляемой инфляции создаются определенные стимулы для внутреннего экономического роста. Ведь при росте цен экономические субъекты склонны не сберегать, а потреблять, предъявляя повышенный спрос на рынке, а это подстегивает производство. Кроме того, при опережающем росте инфляции на внешнем рынке растет конкурентоспособность отечественных товаров. Таким образом, инфляция является определенной платой за экономический рост; дефляция же зачастую сопровождается затяжной стагнацией производства, чему в мире есть множество примеров (наиболее яркий – экономика Японии).

ВРоссии на уровень инфляции в последние годы попеременно действовали разнонаправленные факторы. Так, произошедшая под влиянием финансово-экономического кризиса девальвация рубля и возобновившийся в начале 2009 г. рост цен на мировых товарных рынках оказывали повышательное воздействие на динамику цен. В то же время сокращение платежеспособного спроса и укрепление рубля сдерживало рост цен. В 2009 и в 2010 годах инфляция на потребительском рынке составила 8,8%. Это самый низкий и беспрецедентный для России уровень, начиная с 1991 года. Ретроспективный анализ уровня потребительских цен представлен в таблице 4.12.

Таблица 4.12.

Динамика потребительских цен (темпы роста, %)

Годы |

Прогноз |

Фактически |

Годы |

Прогноз |

Фактически |

1998 |

- |

84,4 |

2005 |

7,5–8,5 |

10,9 |

1999 |

30–50 |

36,7 |

2006 |

7–8,5 |

9 |

2000 |

18 |

20,1 |

2007 |

6,5–8 |

11,9 |

2001 |

12–14 |

18,6 |

2008 |

6–7 |

13,3 |

2002 |

12–14 |

15,1 |

2009 |

7–8,5 |

8,8 |

2003 |

10–12 |

12,0 |

2010 |

9–10 |

8,8 |

2004 |

8–10 |

11,7 |

|

|

|

В 2011–2013 годах Центральный банк РФ считает главной целью единой государственной денежно-кредитной политики удержание инфляции в границах 5–7% в год. По годам, согласно «Основным направлениям единой государственной денежно-кредитной политики на 2011–2013 гг.», потребительские цены будут расти так (таблица 4.13).

207

|

Прогноз инфляции, темп роста, % |

Таблица 4.13. |

||

|

|

|||

|

|

|

|

|

Показатели |

|

2011 |

2012 |

2013 |

Инфляция |

|

6–7 |

5–6 |

4,5–5,5 |

в т.ч. базовая |

|

5,5–6,5 |

4,5–5,5 |

4–5 |

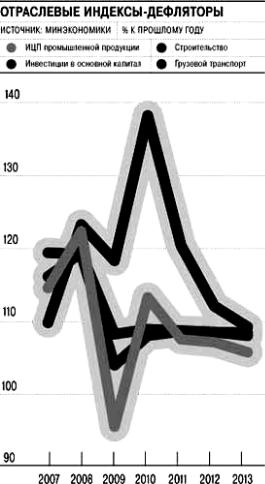

Рис.4.4. Дефляция по отраслям

По отраслям индексы-дефляторы существенно различаются. Снижение цен будет наиболее резким на грузовом транспорте; более плавно – в промышленном секторе и строительстве (рисунок 4.4).

Впервом полугодии 2011 г. наблюдается рост инфляции: в апреле

впересчете на год с поправкой на сезонность она составила 9,6%. Рост цен имеет преимущественно немонетарную природу. В его основе – структурные факторы: плохой урожай и рост цен на мировых товарносырьевых рынках, скачок налогов на 2,5% ВВП (рост страховых взносов во внебюджетные фонды, акцизов на бензин, алкоголь и табак, НДПИ на газ).

Однако вполне возможно удержать инфляцию в рамках прогноза 6–7%. Этому способствуют высокие цены на нефть как предпосылка при-

208

тока капитала, что укрепит рубль и снизит цены на импортную продукцию. При возможном высоком урожае рост цен на продовольственные товары может оказаться низким и, более того, даже обернуться дефляцией.

Антиинфляционная политика

Программа антиинфляционных мер включают в себя дефляционные меры и меры в области доходов. Дефляционная политика включает в себя методы ограничения денежного спроса путем снижения государственных расходов, повышения процентных ставок, усиления налогового пресса, ограничения денежной массы. Политика доходов означает контроль или полное замораживание цен и заработной платы либо установление жестких пределов их роста. Так, по прогнозу средние темпы роста зарплат будут сопоставимы или ниже инфляции – 3–5%. По экспертной оценке 40% компаний планируют в 2011 г. повысить зарплату в среднем на 10%.

Конкретные меры монетарного характера в рамках а нтиинфляционной программы включают в себя повышение процентных ставок по операциям Банка России, включая ставку рефинансирования. Центральный банк повысил с 3 мая 2011 г. ставку рефинансирования на 25 базисных пунктов до 8,25% годовых, по депозитам овернайт – до 3,25%.

Мерой денежного характера являются также политика укрепления национальной валюты (в т.ч. расширение границ валютного коридора, снижение объемов покупки валюты)32, сдерживание оттока капитала. Снизит риски инфляции также возобновление накапливания нефтедоходов в Резервном фонде, который к концу 2011 г. при средней цене марки Urals $93 за баррель может достичь 1,454 трлн. рублей.

Особняком стоят меры по стимулированию сбережений граждан: поощрение развития институтов коллективного инвестирования; развитие долгосрочного накопительного, пенсионного, медицинского страхования; расширение перечня обращающихся на рынке инструментов; введение дополнительных льгот при долгосрочном инвестировании граждан в эмиссионные ценные бумаги и паи инвестиционных фондов; введение института безотзывного вклада и пр.

Особенное значение в антиинфляционной программе имеют структурные меры. Наиболее значимые из них – рост производительности труда и сокращение материальных затрат (Ч. Шульц писал: «Инфляцию

32 При укреплении валюты риск инфляции снижается, но ее чрезмерное укрепление вызывает иной риск – риск снижения конкурентоспособности отечественных производителей

209

можно победить продолжительным наложением общественных и частных ограничений, а также вниманием к стратегической политике роста оборотных средств и производительности труда); развитие ресурсосберегающих технологий; кредитная поддержка государством аграрных хозяйств; антимонопольная политика, включая повышение прозрачности инвестиционной и операционной деятельности государственных монополий и активизация механизмов рыночной конкуренции; введение государственного контроля над ценообразованием в ряде ключевых секторов, включая административное ограничение цен на некоторые виды продуктов; проведение биржевых торгов на нефтепродукты, стройматериалы.

Перспективы регулирования инфляции Центральный банк связывает с переходом в среднесрочной перспективе к таргетированию инфляции (inflation targeting), предполагающему приоритет цели по снижению инфляции перед другими целями. Таргетирование предполагает четкое институциональное обязательство центрального банка по достижению целевого ориентира инфляции на определенную перспективу. Стабильность цен, таким образом, становится долгосрочной целью. При инфляционном таргетировании Центральный банк обеспечивает заданные темпы роста цен за счет ограничения роста денежной массы главным образом за счет политики процентных ставок.

Таргетирование предполагает отказ от контроля валютного курса и переход к free-float rate – свободному режиму курсообразования, в отличие от managed float – политики управляемого курса, поддерживаемого операциями Центрального банка на валютном рынке. Переход к таргетированию, таким образом, снимает противоречие между двумя целями – контроля курса рубля и уровня потребительских цен.

И теоретически, и на практике инфляционное таргетирование является механизмом снятия излишних рисков в экономике и снижения инфляционных ожиданий. Режим таргетирования введен Новой Зеландией в 1990 г., в настоящее время он используется в Канаде, Великобритании, Швеции, Финляндии, Австралии, Испании, Израиле, Чехии, Чили – всего в 23 странах, в т.ч. в 7 развитых. К 2010 г. 3/4 стран из 88 развивающихся стран и стран с переходной экономикой планировали перейти к таргетированию инфляции. Страны Центральной и Восточной Европы, а также страны Балтии реализуют облегченное инфляционное таргетирование, т.е. фиксируют обменные курсы валют к евро, параллельно таргетируя инфляцию.

В России переход к классическому таргетированию возможен только после прекращения валютных интервенций Центрального банка, т.е. после превращения торгового баланса РФ из профицитного в дефицитный – т.е. через два-три года. Существуют также и институциональ-

210