2)Меры по оптимизации имущественного комплекса организации в рамках антикризисного менеджмента

При оценке стоимости и структуры основных средств, запасов неплатежеспособного предприятия необходимо провести классификацию и оценку их состояния с целью обработки мер по их дальнейшему использованию при финансовом оздоровлении предприятия. Варианты возможного использования основных средств и запасов могут стать существенной частью плана финансового оздоровления предприятия.

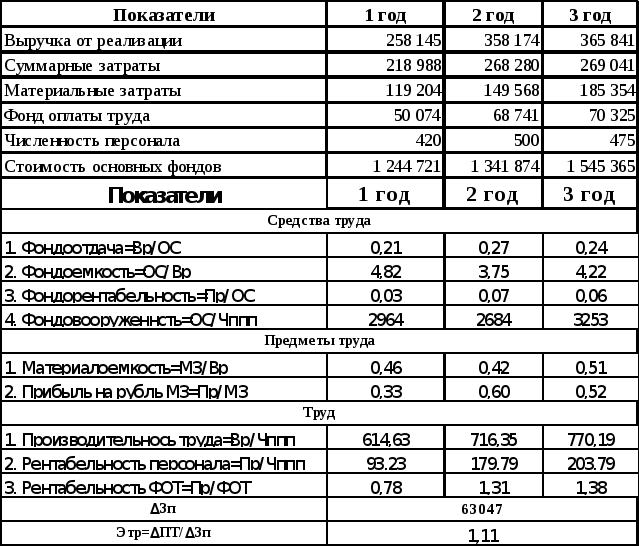

Оценка состояния основных средств и запасов осуществляется с позиций ликвидности возможности их мобилизации для погашения кредиторской задолженности, не затрагивая объемы выпуска продукции в рентабельном производстве.

Состояние основных средств предприятия можно охарактеризовать следующими показателями:

-фондоотдача;

-коэффициент износа основных средств;

-коэффициент обновления и выбытия основных средств.

Малая загрузка основных средств, большой удельный вес неиспользуемого оборудования обусловливают низкий уровень фондоотдачи.

В то же время при значительном износе основных средств показатель фондоотдачи может быть высоким. Поэтому оценивать состояние основных средств предприятия необходимо в динамике за ряд отчетных периодов и в комплексе трех коэффициентов для выбора лучшего варианта финансового оздоровления предприятия, связанного с основными средствами.

Финансово-экономическое состояние предприятия, его платежеспособность находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы. Чем выше показатели оборачиваемости, тем быстрее средства, вложенные в активы, приносят денежный доход, тем больше возможностей у предприятия для оплаты своих долгов.

Повышение оборачиваемости запасов свидетельствует о повышении эффективности управления запасами. Накопление запасов предприятия говорит о снижении оборачиваемости запасов.

Снижение оборачиваемости готовой продукции свидетельствует о проблемах организации со сбытом продукции, неэффективности или отсутствии маркетинговой политики.

Снижение оборачиваемости материальных запасов свидетельствует о снижениях выпуска продукции и эффективности использования денежных ресурсов, замораживании капитала.

Важное значение имеет сокращение затрат в незавершенном производстве.

Рассматривая отдельные элементы запасов (материальные запасы, готовая продукция, затраты в незавершенном производстве, расходы будущих периодов), их следует разделить по видам производства с выделением рентабельного, нерентабельного производства и неиспользуемого в производстве (непроизводственные).

3. Задача

4 КАКИМ ОБРАЗОМ МОЖЕТ ВЛИЯТЬ ПЛАТЕЖЕСПОСОБНОСТЬ ПРЕДПРИЯТИЯ НА ЕГО ФИНАНСОВУЮ УСТОЙЧИВОСТЬ

Финансовая устойчивость является отражением стабильного превышения поступления средств над их расходованием, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

финансовое состояние является более широким понятием, чем финансовая устойчивость, а финансовая устойчивость выступает одной из составных частей характеристики финансового состояния предприятия.

Финансовая устойчивость – это экономическая категория, выражающая такую систему экономических отношений, при которых предприятие формирует платежеспособный спрос, способно при сбалансированном привлечении кредита обеспечивать за счет собственных источников активное инвестирование и прирост оборотных средств, создавать финансовые резервы, участвовать в формировании бюджета.

- Финансовая устойчивость имеет ряд классификационных признаков и следующие функции обеспечения: целевая, побудительная и регулирующая.

- Платежеспособность отражает способность хозяйствующего субъекта платить по своим долгам и обязательствам в данный конкретный период времени.

- На финансовую устойчивость и платежеспособность предприятия оказывают влияние группы внешних и внутренних факторов, воздействие которых может ослаблять финансовую устойчивость предприятия и понижать его платежеспособность, особенно, если влияние внутренних дополняется взаимодействием с внешними и наоборот. Однако данная взаимосвязь факторов может оказывать и благотворное влияние на финансовое состояние организации, в т.ч. и на ее финансовую устойчивость и платежеспособность, в силу возможного регулирования факторов самим предприятием.

- В силу своего экономического происхождения, понятия финансовой устойчивости и платежеспособности, как и большинство экономических категорий, различными авторами интерпретируются по-разному, что приводит к затруднениям в проведении их анализа.

БИЛЕТ №14.

Характеристика методов восстановления платежеспособности, предусмотренных ФЗ «О несостоятельности (банкротстве)»

Финансовое оздоровление организации за счет использования внешней финансовой и иной помощи

Проанализировать изменение показателей рентабельности

Показатели

1 год

2 год

Выручка

45 900

47 107

Себестоимость

36 290

32 727

Стоимость активов

83 509

83 694

Величина собственного капитала

124 876

135 475

Удельный вес чистой прибыли в прибыли от реализации продукции, %

35

25

Каким образом предприятия может увеличить стоимость собственных оборотных средств

ОТВЕТЫ №14