19 . Налоговые вычеты по ндс.

Налоговый вычет – один из элементов системы исчисления суммы НДС, подлежащей уплате в бюджет. Для вычета входного НДС необходимо, чтобы товары (работы, услуги) были приняты на учет при наличии соответствующих первичных документов. Основанием для налоговых вычетов являются выставленные продавцами счета-фактуры. Также при исчислении НДС налоговому вычету подлежат суммы налога, уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории, если эти товары (работы, услуги) приобретены для осуществления производственной деятельности или для перепродажи. Однако при ввозе товаров на территорию РФ для применения налогового вычета необходимо документальное подтверждение фактической уплаты НДС. Такое же требование предъявляется к налоговому агенту, удержавшему суммы НДС при расчетах.

С 1 января 2001 г. суммы НДС по вводимым в эксплуатацию законченным капитальным строительством объектам, предъявленные налогоплательщику подрядными организациями, а также суммы налога, исчисленные налогоплательщиками при выполнении строительно-монтажных работ для собственного потребления, подлежат вычету. Осуществление налоговых вычетов при выполнении строительно-монтажных работ для собственного потребления с 1 января 2009 г. производится на момент определения налоговой базы.

При осуществлении командировочных расходов у налогоплательщика подлежат вычету суммы налога, уплаченные по расходам на проезд к месту служебной командировки и обратно, в том числе расходам на пользование в поездах постельными принадлежностями, расходам на наем жилого помещения.

В том случае, когда доля товаров (работ, услуг), используемых в производстве и (или) реализации товаров (работ, услуг), не подлежащих налогообложению, не превышает 5 % в общей стоимости приобретаемых, используемых для производства и реализации товаров (работ, услуг), вся сумма НДС, предъявленная поставщиками, подлежит вычету.

▲ К списку вопросов

20. Порядок исчисления и сроки уплаты ндс в бюджет. Порядок возмещения ндс.

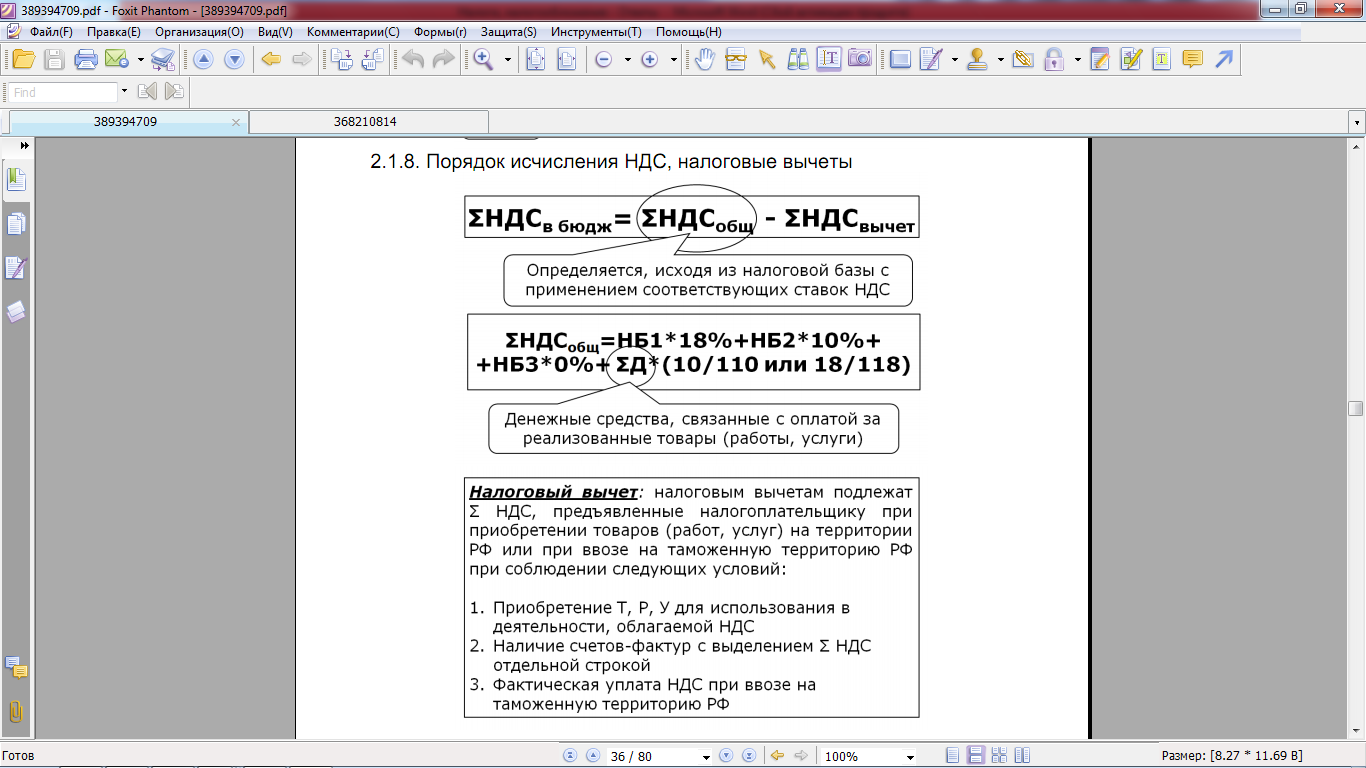

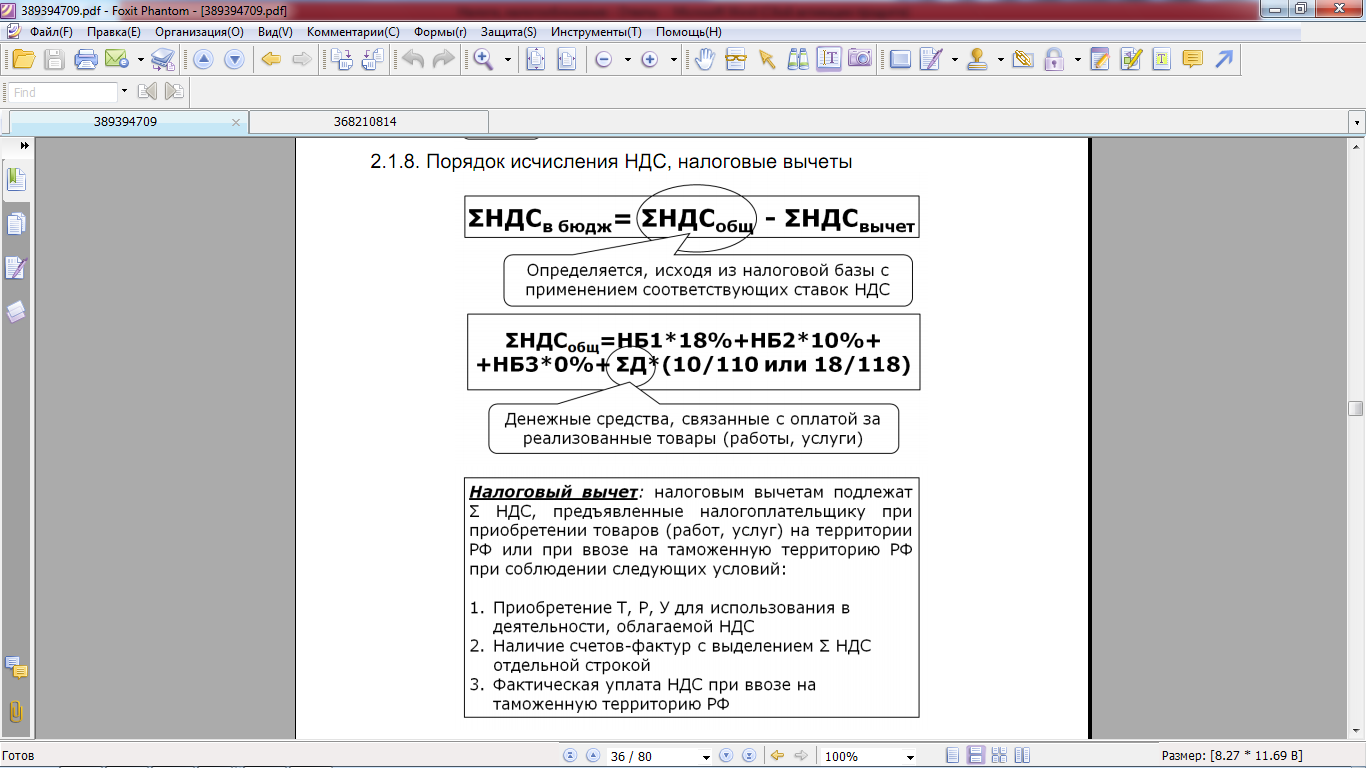

Общая сумма НДС определяется по результатам каждого налогового периода по всем операциям, признаваемым объектом обложения НДС, моментом определения налоговой базы которым является соответствующий налоговый период.

Налоговым вычетамподлежат суммы НДС, предъявленные налогоплательщику при приобретении им ТРУ на территории РФ или при возе на территорию таможенного союза при соблюдении определенных условий.

С 2009 г. разрешено принимать суммы НДС к вычету по оплаченным авансовым платежам. Данная сумма, принятая к вычету по оплаченным авансам, подлежит к восстановлению из бюджета после оприходования ТРУ (ст.171)

Порядок и сроки уплаты (возмещения) НДС.

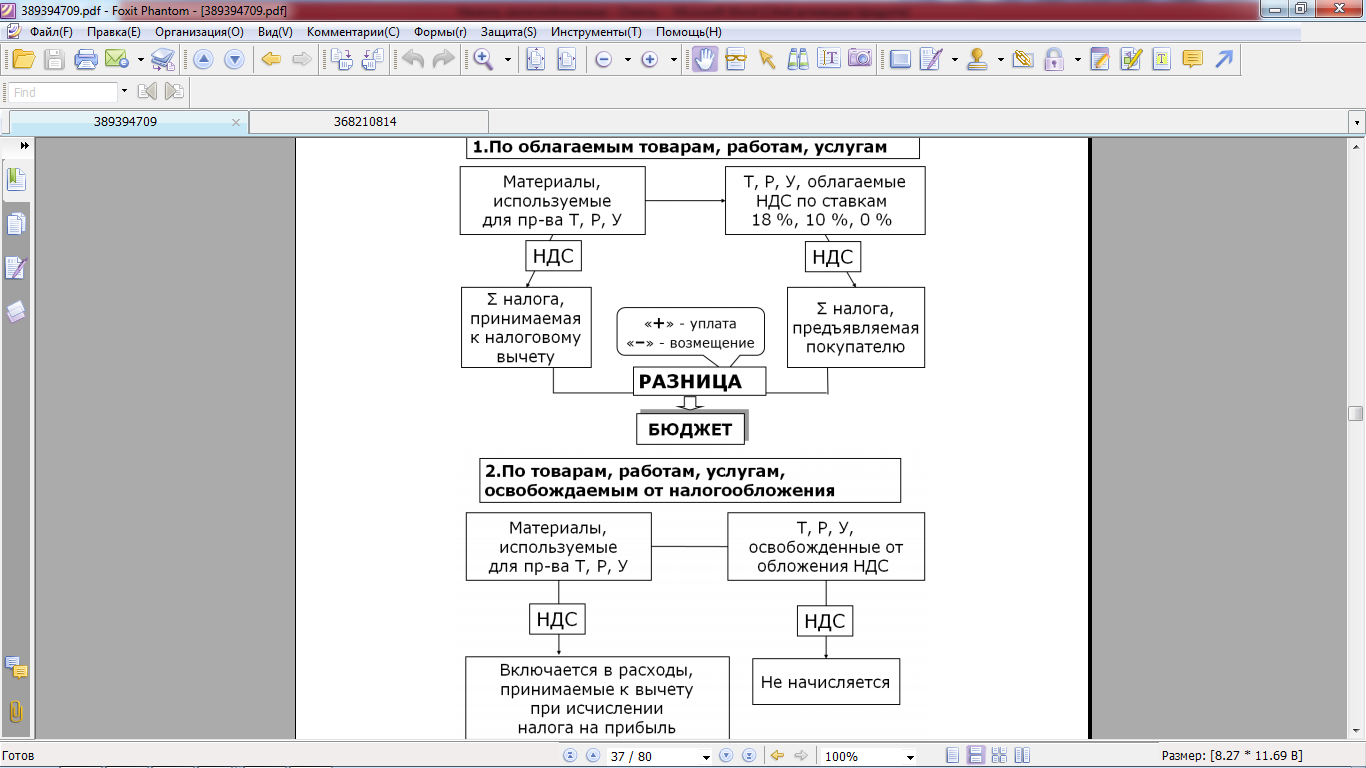

1. По облагаемым ТРУ: Отрицательная разница возмещается на основании проведения камеральной налоговой проверки, с элементами выездной.

Максимальный срок камеральной проверки – 3 месяца. В случае возврата налога - в течении 12 рабочих дней (7 рабочих дней налоговый орган уведомляет органы федерального казначейства, 5 дней – органы федерального казначейства обязаны произвести возврат налога). В случае нарушения данных сроков на сумму подлежащую возмещению начисляются % по ставке рефинансирования.

2. По освобождаемым: См. табличку слева.

3. По ТРУ как облагаемым, так и освобождаемым от НДС (раздельный учет).

Налоговый вычет производится пропорционально удельному весу доходов, облагаемых НДС в общей сумме доходов от реализации.

Налогоплательщик имеет право не рассчитывать данную пропорцию в случае, если расходы, связанные с производством и реализацией освобождаемых от НДС ТРУ, составляют < 5% от общей суммы расходов, связанной с производством и реализацией.

Сроки уплаты: равными долями до 20 числа каждого из 3 месяцев, следующего за налоговым периодом.

Возмещение: зачет в счет предстоящих платежей или возврат (по письменному заявлению плательщика).

▲ К списку вопросов