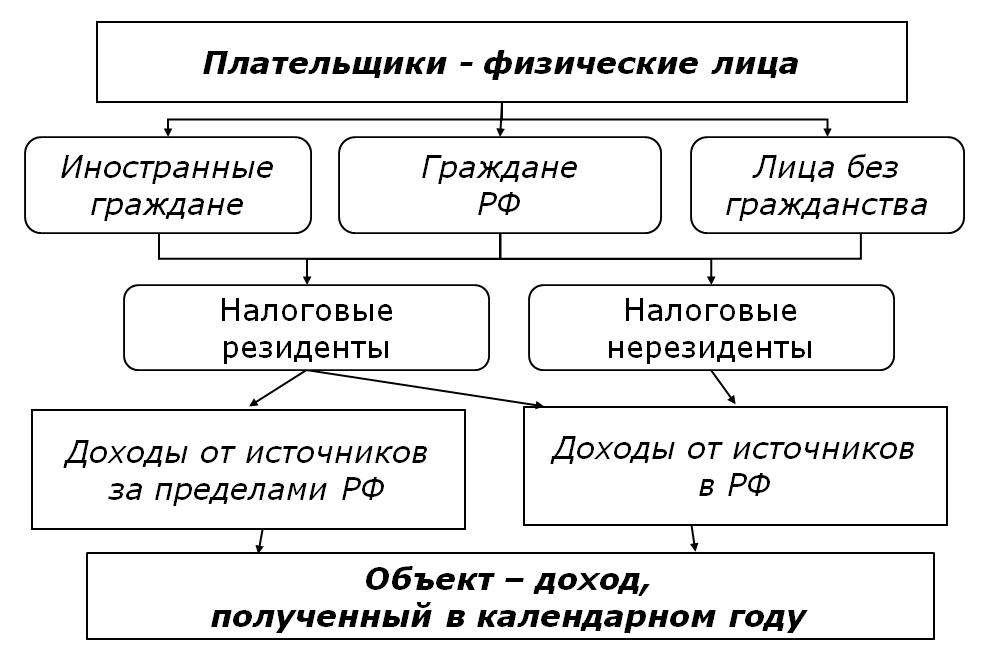

34. Налог на доходы физических лиц: плательщики и объект обложения.

Плательщики и объект налогообложения

Нал

рез - пробыли в России больше полугода

Нал

рез - пробыли в России больше полугода

▲ К списку вопросов

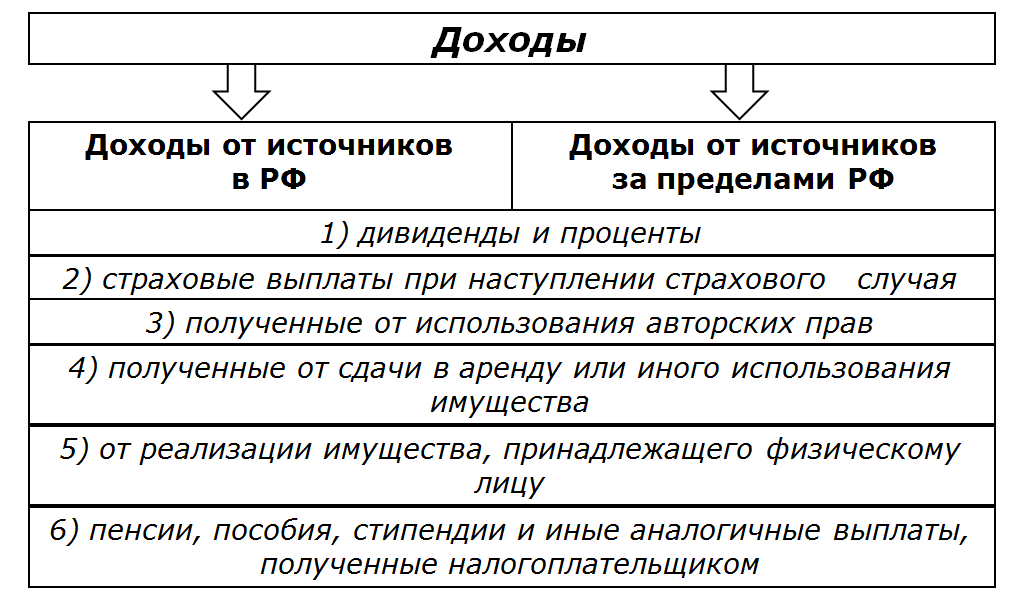

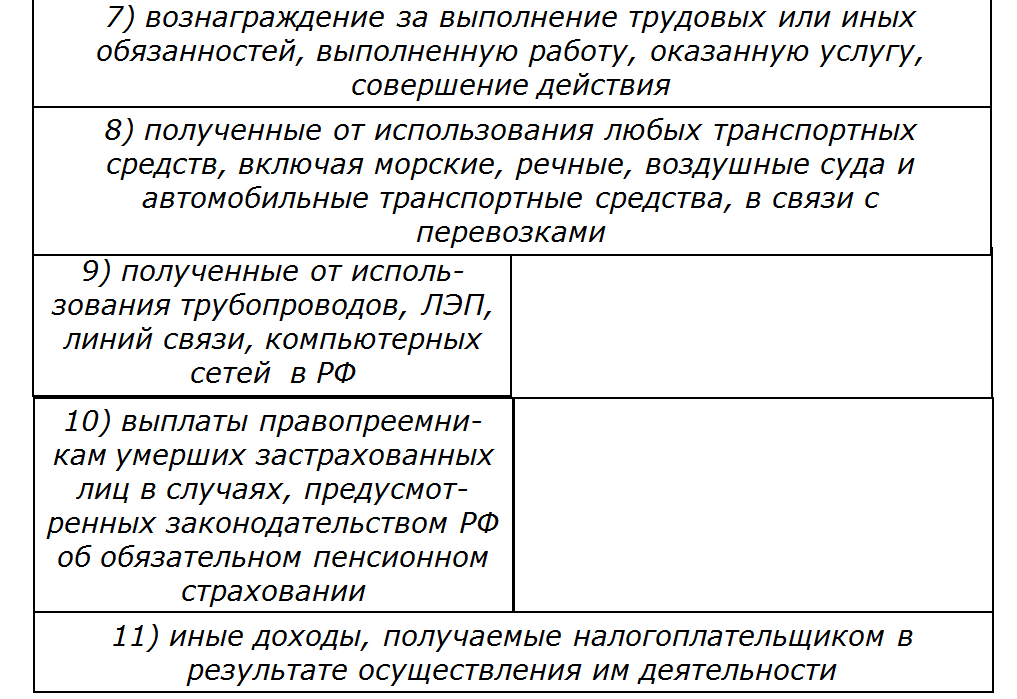

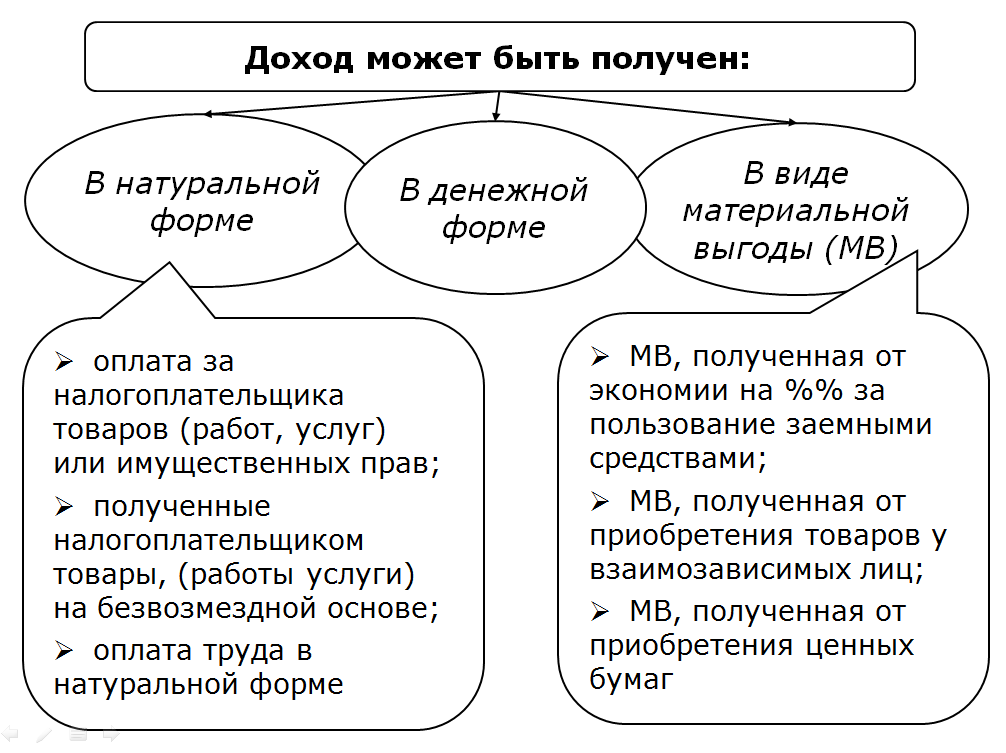

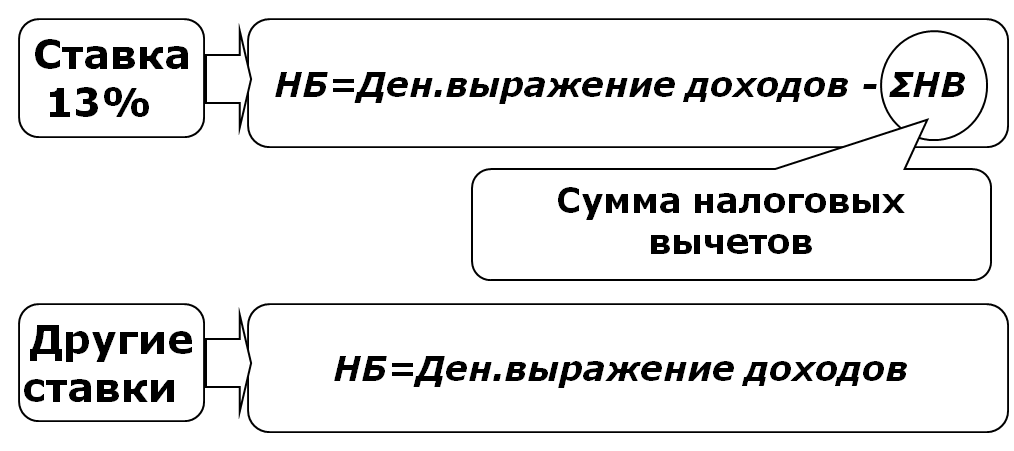

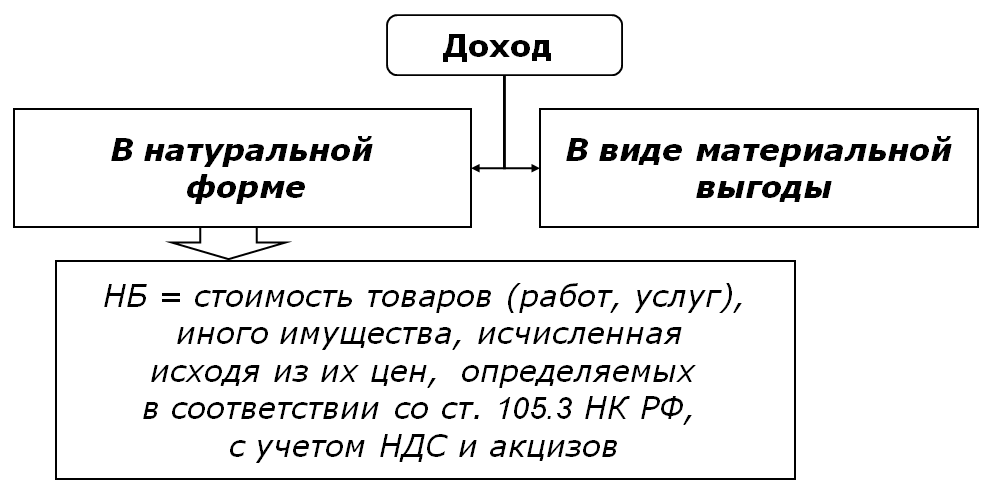

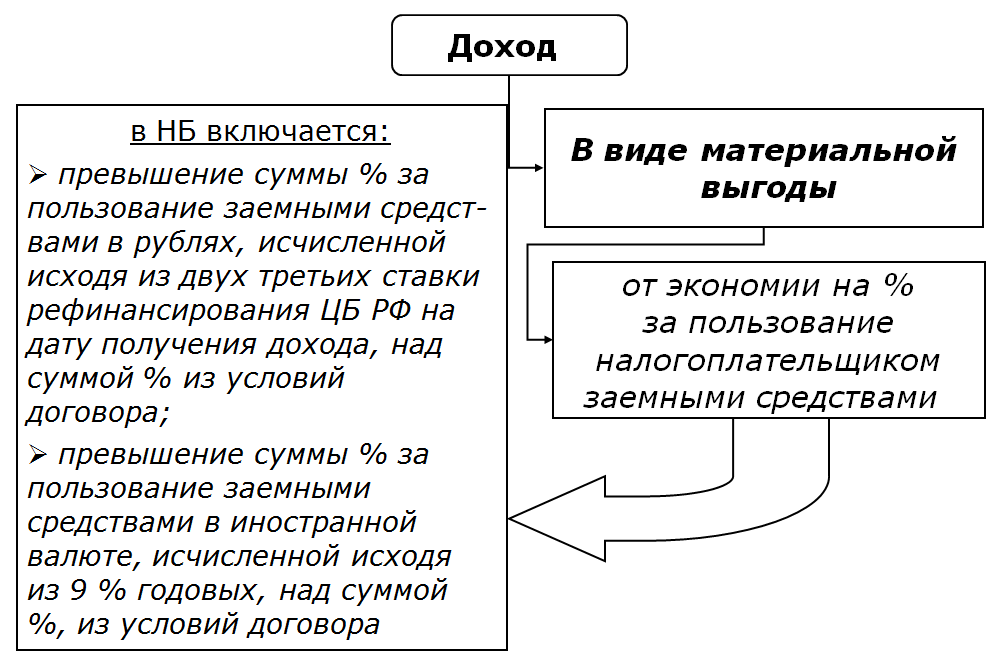

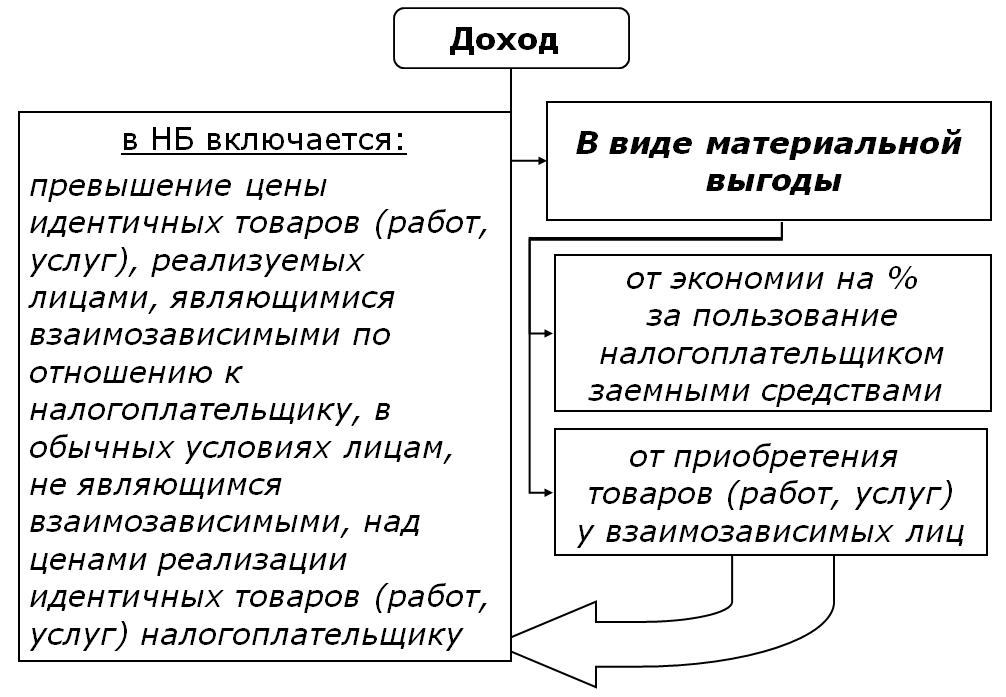

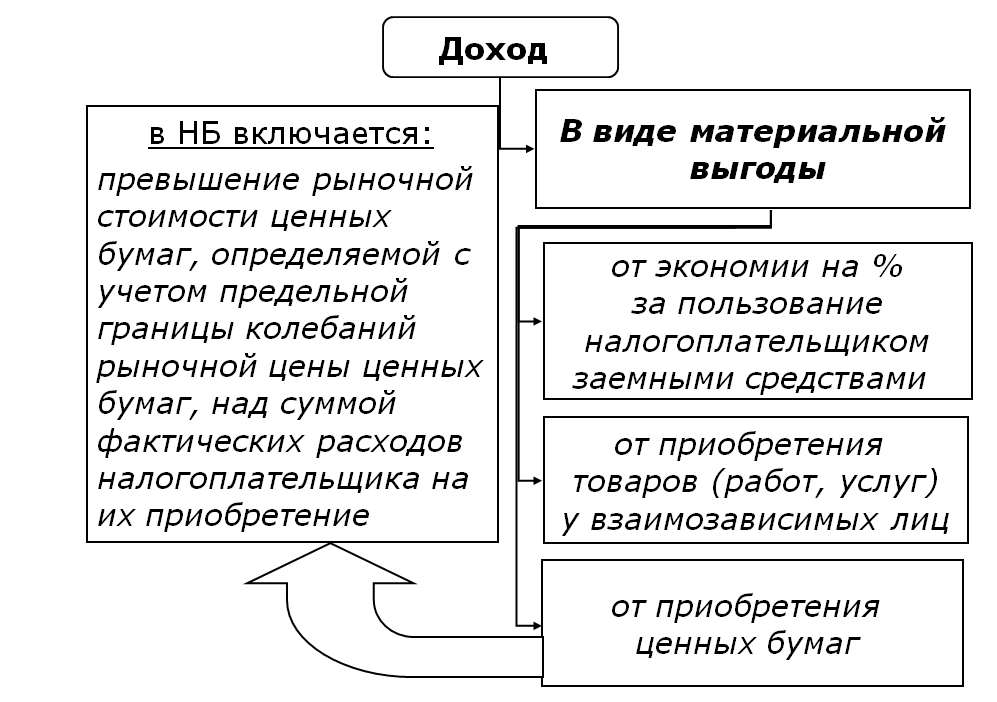

35. Порядок определения налоговой базы по налогу на доходы физических лиц. Доходы, не подлежащие налогообложению.

На некоторые виды доходов установлены повышенные ставки. Так, ставка 35 % применяется в отношении:

– стоимости выигрышей и призов, получаемых в рекламных конкурсах и играх, превышающей 4000 рублей;

– процентных доходов по вкладам в банках в части превышения размеров, начисленных по условиям договора над суммой процентов, рассчитанных по рублевым вкладам исходя из ставки рефинансирования ЦБ РФ, увеличенной на пять процентных пунктов, а по вкладам в иностранной валюте исходя из 9 процентов годовых;

– суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров 2/3 ставки рефинансирования ЦБ РФ на дату фактического получения налогоплательщиком дохода.

Ставка 30 % применяется в отношении всех доходов физических лиц –нерезидентов Российской Федерации (за исключением дивидендов, по ко-торым установлена ставка 15%).

Ставка в размере 9% установлена в отношении доходов от долевого участия в деятельности российских организаций, физических лиц являющихся налоговыми резидентами.

Доходы, не подлежащие налогообложению

|

|

|

|

|

|

проценты по рублевым вкладам выплачиваются в пределах сумм, исходя из действующей ставки рефинансирования ЦБ РФ, увеличенной на 5%; установленная ставка не превышает 9% годовых по вкладам в иностранной валюте

|

|

|

▲ К списку вопросов

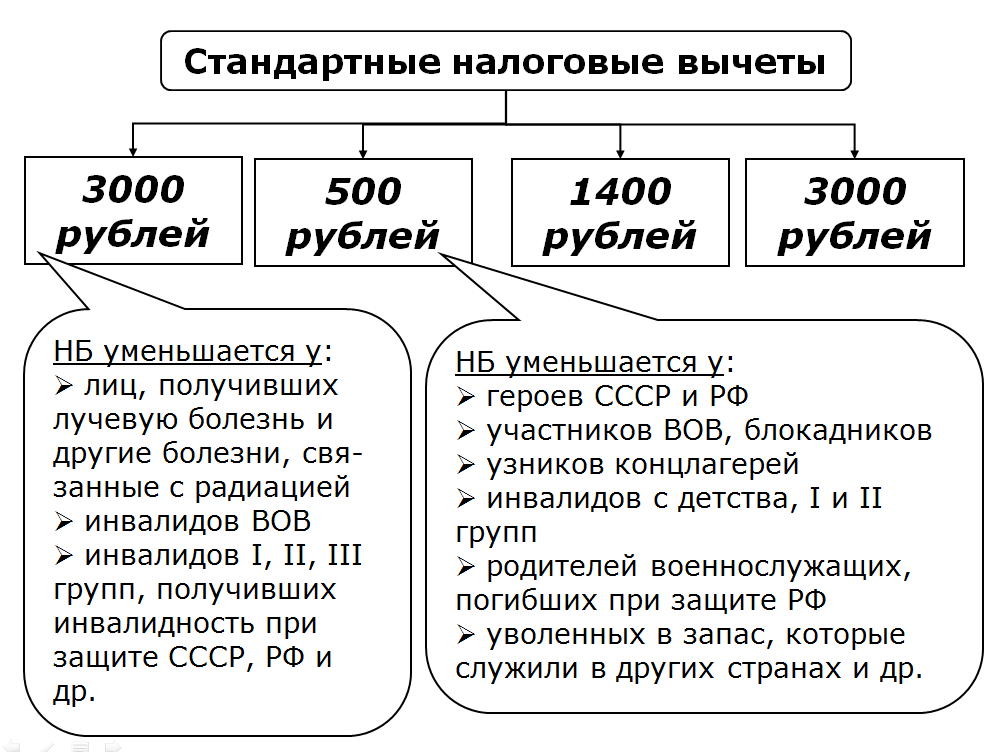

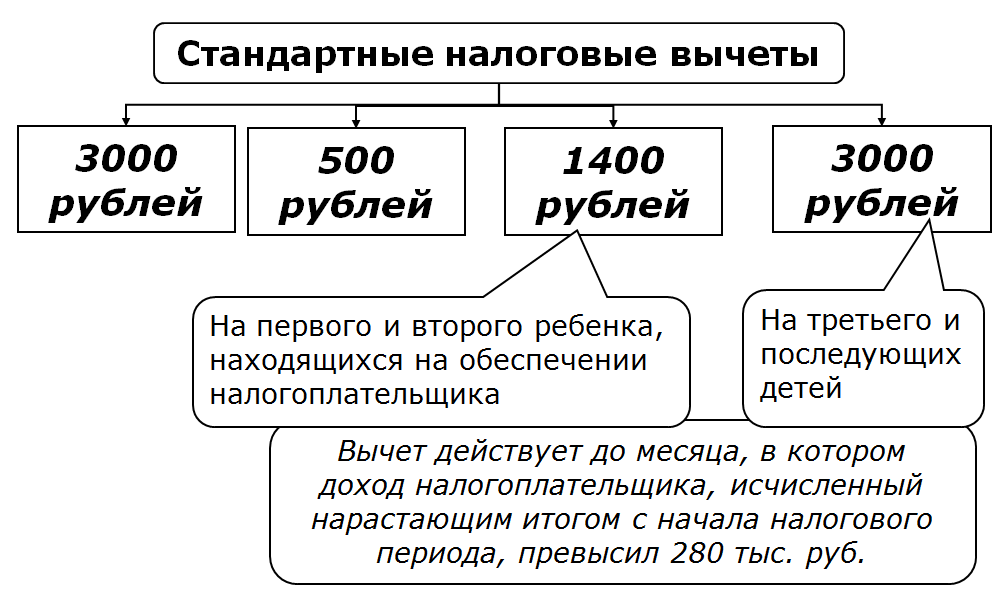

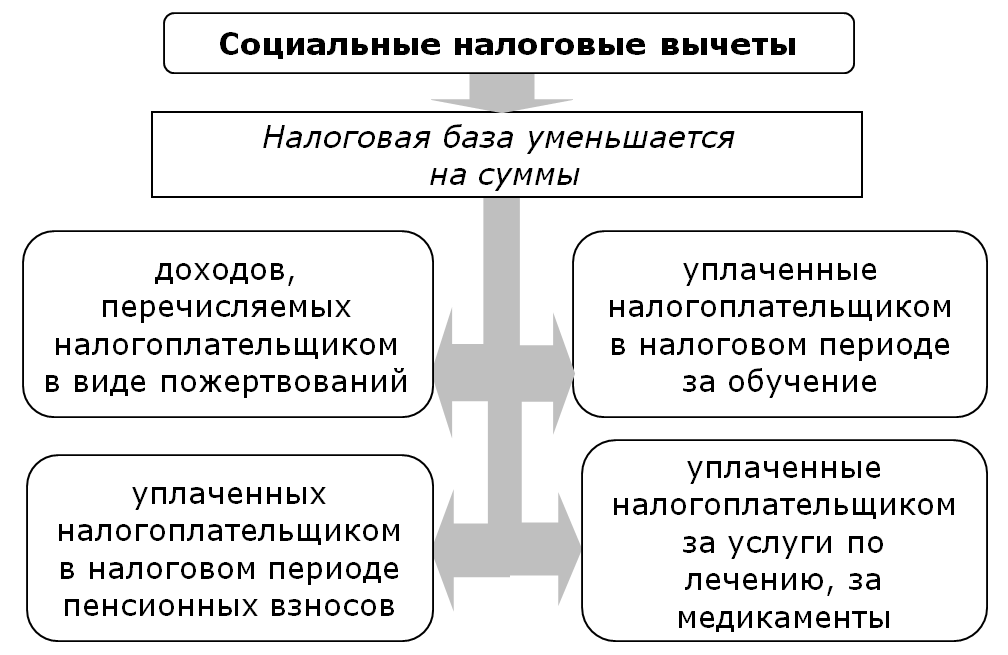

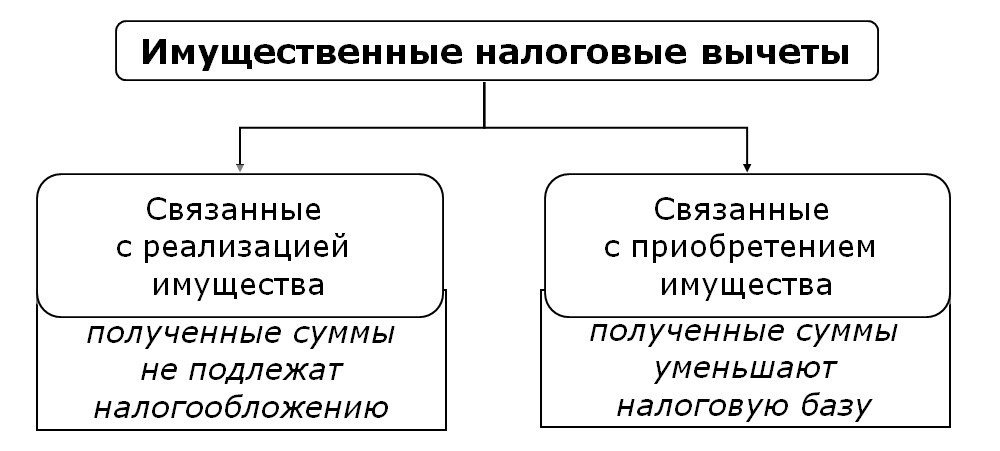

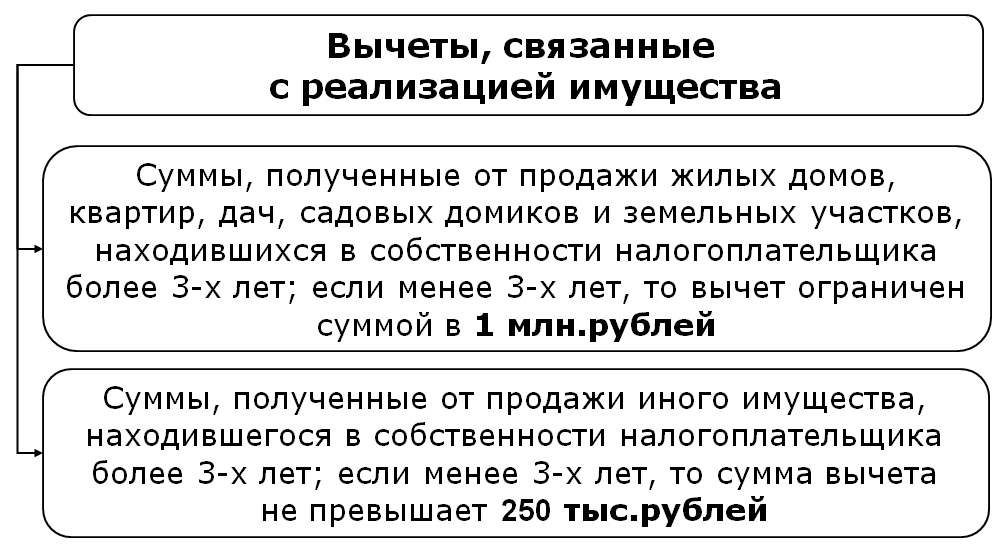

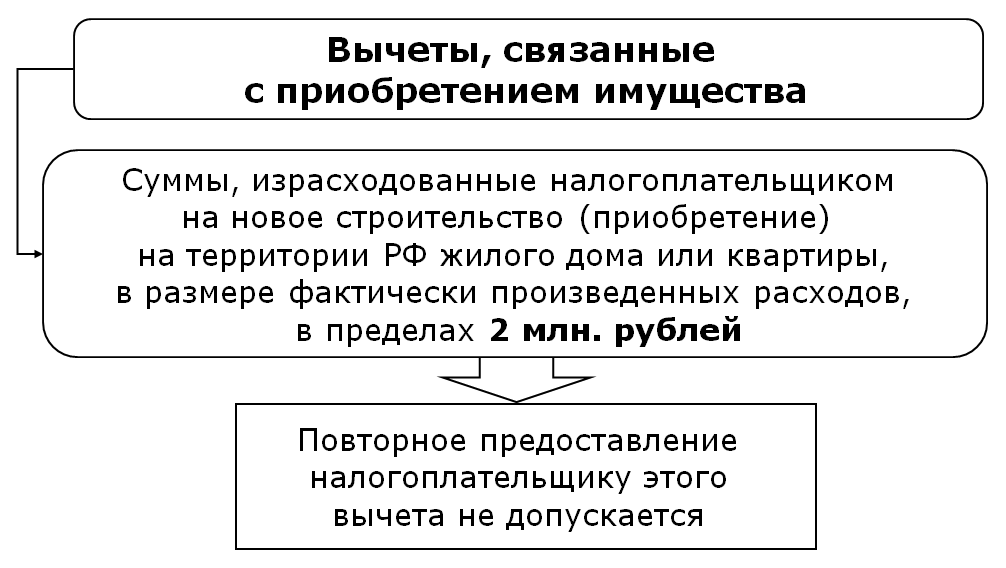

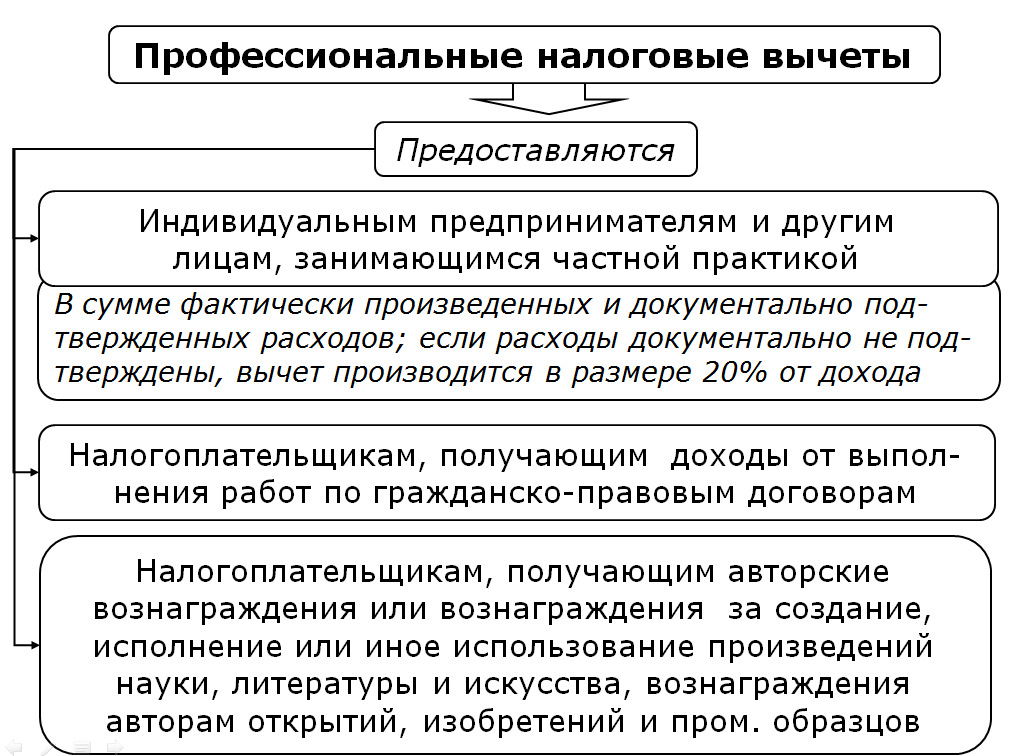

36. Налоговые вычеты по налогу на доходы физических лиц.

Вычеты по НДФЛ бывают 4х видов:

стандартные

профессиональные

социальные

имущественные

!!!Все вычеты предоставляются только по доходам, облагаемым налогом по ставке 13%

![]()

![]()

|

|

|

▲ К списку вопросов