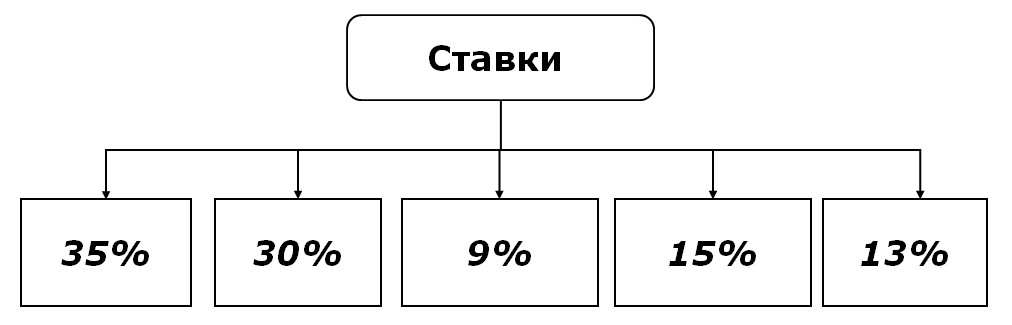

37. Ставки налога на доходы физических лиц.

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено статьей 228 НК РФ.

На некоторые виды доходов установлены повышенные ставки. Так, ставка 35 % применяется в отношении:

– стоимости выигрышей и призов, получаемых в рекламных конкурсах и играх, превышающей 4000 рублей;

– процентных доходов по вкладам в банках в части превышения размеров, начисленных по условиям договора над суммой процентов, рассчитанных по рублевым вкладам исходя из ставки рефинансирования ЦБ РФ, увеличенной на пять процентных пунктов, а по вкладам в иностранной валюте исходя из 9 процентов годовых;

– суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров 2/3 ставки рефинансирования ЦБ РФ на дату фактического получения налогоплательщиком дохода.

Ставка 30 % применяется в отношении всех доходов физических лиц –нерезидентов Российской Федерации (за исключением дивидендов, по ко-торым установлена ставка 15%).

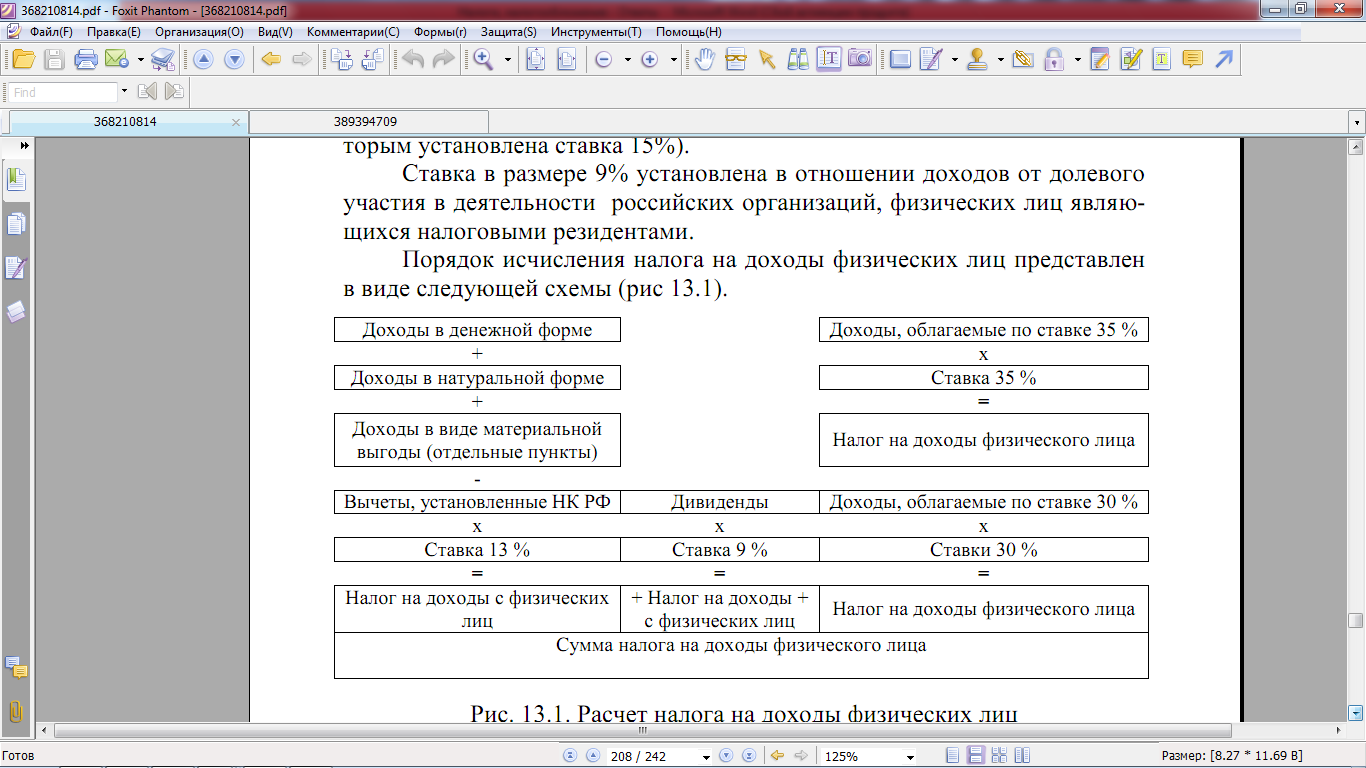

Ставка в размере 9% установлена в отношении доходов от долевого участия в деятельности российских организаций, физических лиц являющихся налоговыми резидентами.

▲ К списку вопросов

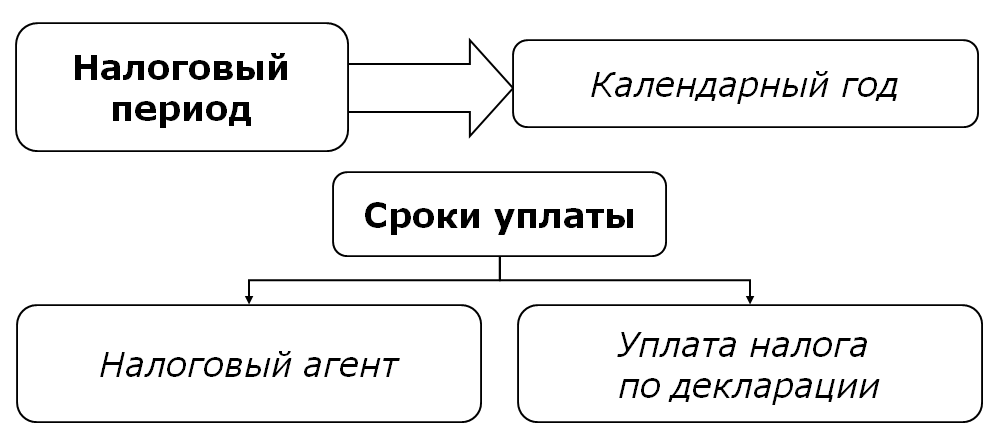

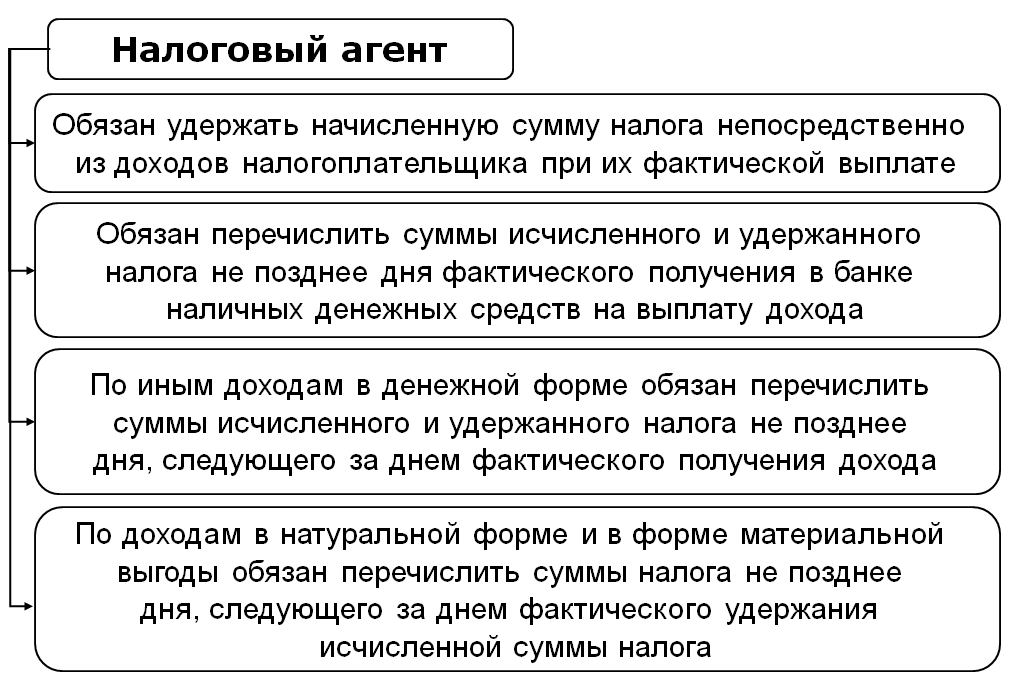

38. Порядок исчисления и уплаты налога на доходы физических лиц налоговыми агентами.

Порядок исчисления:

▲ К списку вопросов

39. Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, частные нотариусы и другие лица, имеющие частную практику, также уплачивают налог на доходы со своей деятельности. Эти налогоплательщики самостоятельно определяют сумму налога, подлежащую уплате в соответствующий бюджет, руководствуясь общепринятыми правилами.

Данная группа плательщиков обязана перечислять в бюджет авансовые платежи по налогу. Исчисление сумм этих платежей производят налоговые органы на основе предполагаемого дохода, указанного в налоговой декларации. Авансовые платежи учитываются плательщиками согласно налоговым уведомлениям:

1) за январь-июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль-сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь-декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет.

Убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

В случае значительного (более чем на 50 процентов) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую налоговую “декларацию” с указанием суммы предполагаемого дохода от осуществления деятельности, указанной в “пункте 1” настоящей статьи, на текущий год. В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам уплаты.

Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации.

С 2001 года налоговые декларации в обязательном порядке должны представлять в налоговые органы по своему месту жительства:

– индивидуальные предприниматели, частные нотариусы и другие лица, занимающиеся частной практикой;

– граждане, получившие от физических лиц, не являющихся налоговыми агентами, вознаграждение по договорам гражданско-правового характера;

– налоговые резиденты РФ, получившие доходы от источников, находящихся за пределами РФ;

– граждане, получившие доходы, с которых налоговыми агентами не был удержан налог;

– на основании Федерального закона от 27 июля 2010 года № 229-ФЗ по окончании налогового периода при предоставлении налоговой декларации в налоговые органы налогоплательщику предоставляется налоговый вычет при переносе на будущее убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок. Размер налоговых вычетов, предусмотренных ст. 220 НК РФ, определяется исходя из сумм убытков, распределенных на 10 лет.

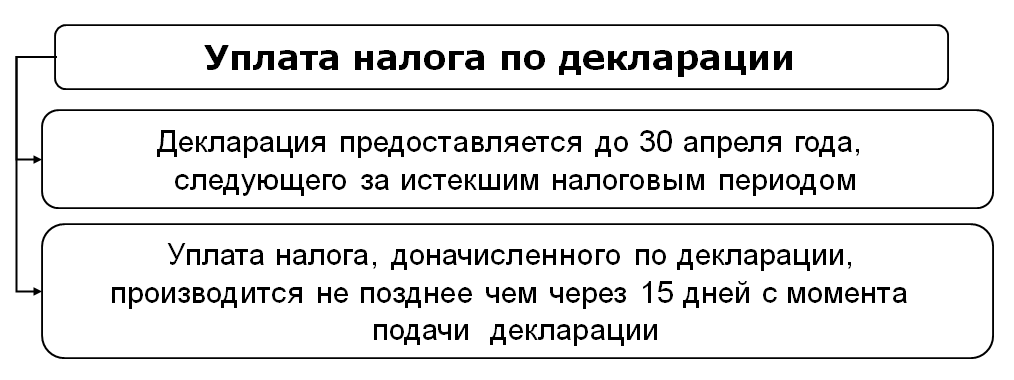

Крайний срок представления налоговой декларации – 30 апреля года, следующего за отчетным.

Статья 227 НК РФ, введенная Федеральным законом от 19 мая 2010 года № 86-ФЗ, определила особенности исчисления суммы налога и подачи налоговых деклараций иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц, на основании трудового договора или гражданско-правового договора на выполнение работ (оказание услуг для личных, домашних и иных подобных нужд).

Уплата налога осуществляется в виде фиксированных авансовых платежей в размере 1000 рублей в месяц. Фиксированный авансовый платеж уплачивается налогоплательщиком по месту жительства (месту пребывания) до начала срока, на который выдается патент. Размер фиксированных авансовых платежей подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно, учитывающий изменение цен на потребительские товары (работы, услуги). Требование подачи декларации обязательно, если общая сумма налогов, подлежащая уплате в соответствующий бюджет, исчисленная налогоплательщиком, превышает сумму уплаченных фиксированных авансовых платежей.

▲ К списку вопросов