6. Анализ отклонений фактических результатов от плановых

6.1. Факторный анализ отклонений

Контроллинг предполагает не только сравнение плана и факта, но и объяснение причин отклонения. Контроль направлен не на поиск виновных, а на выявление причин, обусловивших полученное отклонение.

Важнейшими аспектами учета затрат по центрам ответственности является установление нормативных затрат и оценка результатов путем сравнения фактических расходов с нормативными. Разность между фактическими и нормативными затратами называют отклонениями.

Отклонения рассчитывают по каждому центру затрат и по каждой группе затрат.

Анализ отклонений - основной инструмент оценки деятельности центра затрат.

Текущий контроль и анализ отклонений позволяют своевременно перенастроить систему управления производством: менеджер имеет возможность в любой момент воздействовать на протекающие процессы, не дожидаясь окончания периода, на который были разработаны цели и критерии, отражающие их.

Отклонения являются следствием изменения трех основных факторов:

объема производства;

цен на ресурсы;

норм расхода на единицу выпуска;

обычно все факторы воздействуют одновременно.

Это можно объяснить следующим:

не выдержаны запланированные объемы производства (вследствие изменения спроса на продукцию, недостаток мощностей, нехватка оборотного капитала и пр.);

изменились цены на ресурсы;

произошли изменения норм расхода;

Для эффективного оперативного управления необходимо выявить причины отклонений:

определить, какие отклонения какими факторами вызваны;

принять решения, позволяющие избежать нежелательных отклонений в будущем.

Для этого на практике используют метод цепных постановок.

Формулы метода цепных подстановок

по объему

,

,по цене

,

,по норме

;

;

где О – отклонение; Q - объем выпуска; Ц – цена единицы ресурсов; Н – норма расхода ресурсов на единицу выпуска; Ф,П– индексы фактического и планового значений величин.

Поочередная подстановка в формулы затрат фактических значений начинается с количественных факторов (объем) и заканчивается качественными (нормы и цены).

Поскольку отклонения, вызванные совокупными влиянием факторов, при этом будут отнесены на счет качественных факторов, такой порядок подстановки увеличит значимость качественных факторов.

6.2. Классификация отклонений

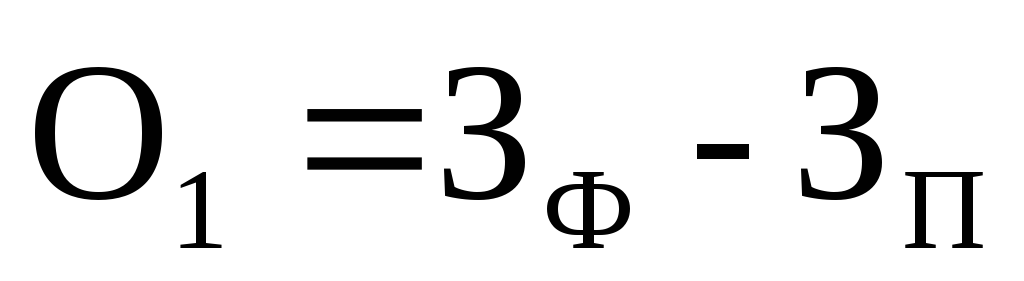

1. Отклонения по совокупным производственным затратам:

,

гдеЗ- совокупные производственные

затраты;

,

гдеЗ- совокупные производственные

затраты;

Отличие фактических совокупных производственных затрат от планового уровня.

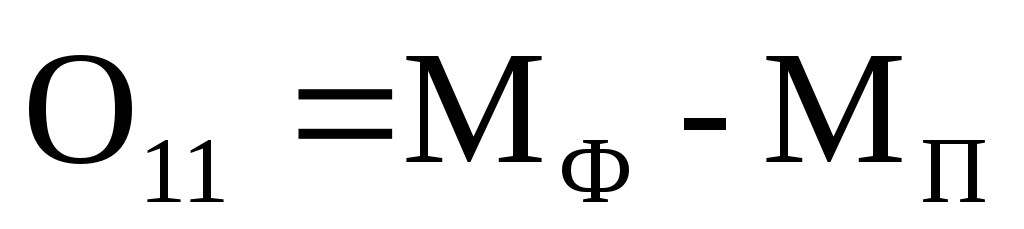

1.1. Отклонения по материалам:

,

гдеМ– затраты на материалы;

,

гдеМ– затраты на материалы;

Отличие фактических затрат на материалы от планового уровня.

1.1.1. Отклонения по объему выпуска:

,

,

где Н – норма расхода материалов на единицу продукции в натуральных единицах; Ц – цена за натуральную единицу материалов; Q - объем выпуска;

Отличие затрат на материалы, вызванные отличием фактического объема выпуска от планового.

1.1.2. Отклонения по нормам расхода:

О112= ЦП(НФ– НП)QФ;

Экономия или перерасход затрат на материалы, вызванные отличием фактического расхода материалов на единицу продукции от нормативного (планового) уровня.

1.1.3. Отклонения по цене на материалы:

О113= (ЦФ– ЦП) НФQФ;

Экономия или перерасход затраты на материалы, вызванные отличием фактической цены приобретения материалов от планового уровня.

1.2. Отклонения по фонду оплаты труда:

О12= ЗФ– ЗП, где З – издержки на зарплату;

Экономия или перерасход по зарплате основных рабочих.

1.2.1. Отклонения по объему выпуска:

О121= ЗП ТП(QФ–QП), где З – часовая ставка; Т – трудоемкость единицы продукции;

Экономия или перерасход по зарплате основных рабочих, вызванные отличием фактического объема выпуска от планового.

1.2.2. Отклонения по ставке зарплаты:

О122= ТП(ЗФ– З П)QФ;

Экономия или перерасход по зарплате основных рабочих, вызванные отличием фактической ставке оплаты труда от запланированной.

1.2.3. Отклонения по производительности труда:

О123= (ТФ– ТП) ЗФQФ;

Экономия или перерасход по зарплате основных рабочих, вызванные изменением фактической производительности труда по сравнению с плановым уровнем.

1.3. Отклонения по переменным общепроизводственным расходам:

О13= ПерФ– ПерП, где Пер – переменная часть общепроизводственных расходов;

Отличие фактических переменных общепроизводственных расходов от их планового уровня.

1.3.1. Отклонения по объему выпуска:

О131= ПерП(QФ–QП), где Пер – переменные расходы на единицу продукции;

Экономия или перерасход по переменным общепроизводственным расходам, вызванные отличием фактического объема выпуска от планового.

1.3.2. Отклонения по ставке переменных общепроизводственных расходов:

О132= (ПерФ– ПерП)QФ;

Экономия или перерасход по переменным общепроизводственным расходам, вызванные отличием фактической ставки переменных общепроизводственных расходов от запланированной.

1.4. Отклонения по постоянным общепроизводственным и общехозяйственным расходам:

О14= ПостФ– ПостП, где Пост – постоянная часть общепроизводственных и общехозяйственным расходов;

Отличие фактических постоянных общепроизводственных и общехозяйственных расходов от их планового уровня.

2. Отклонения по выручке от реализации:

О2= ВФ– ВП, где В - выручка от реализации;

Отличие фактического объема выручки от планового уровня.

2.1. Отклонения по объему реализации:

О21= ЦП(QФ–QП), где Ц – цена за единицу продукции;

Отличие фактического объема выручки от планового уровня, вызванные отличием фактического объема реализованной продукции в натуральном выражении от планового.

2.2. Отклонения по цене реализации:

О22= (ЦФ– ЦП)QФ;

Отличие фактического объема выручки от планового уровня, вызванные отличием фактических цен реализации от плановых.

3. Отклонения по коммерческим расходам:

О3= КФ– КП, где К - коммерческие расходы;

Отличие фактических коммерческих расходов от их планового уровня.

3.1. Отклонения по переменным коммерческим расходам:

О31= ПерФ– ПерП, где Пер – переменная часть коммерческих расходов;

Отличие фактических переменных коммерческих расходов от их планового уровня.

3.1.1. Отклонения коммерческих расходов по объему выпуска:

О311= ПерП(QФ–QП), где Пер – переменные расходы на единицу продукции;

Экономия или перерасход по переменным коммерческим расходам, вызванные отличием фактического объема выпуска от планового.

3.1.2. Отклонения по ставке переменных коммерческих расходов:

О312= (ПерФ– ПерП)QФ;

Экономия или перерасход по переменным коммерческим расходам, вызванные отличием фактической ставки переменных коммерческих расходов от запланированной.

3.2. Отклонения по постоянным коммерческим расходам:

О32= ПостФ– ПостП, где Пост – постоянная часть коммерческих расходов;

Отличие фактических постоянных коммерческих расходов от их планового уровня.

Сводная формула:

О1 = О11 + О12 + О13 + О14;

О11 = О111 + О112 + О113;

О12 = О121 + О122 + О123;

О13 = О131 + О132;

О2 = О21 + О22;

О3 = О31 + О32;

О31 = О311 + О312;

Сводная формула:

О= О1+ О2+ О3

Контроллер при анализе отклонений не только определяет значение и причину отклонения, но и вырабатывает рекомендации по его устранению.

Оценка по допустимым пределам. В системе контроллинга анализ отклонений начинается, если контролируемый параметр превышает допустимый предел.

Оценка отклонений по влиянию на прибыль. Величина отклонения контролируемого параметра свидетельствует о качестве планирования и дисциплине исполнения на предприятии, но ничего не говорит о степени влияния на прибыль.

Можно предположить, что 1%-е снижение объема продаж окажет большее влияние на прибыль, чем 10%-е отклонение по канцелярским принадлежностям.

Поэтому необходимо при анализе отклонений провести ранжирование контролируемых параметров по степени влияния их на прибыль, укрупняя в случае необходимости в небольшое количество групп, как правило, не более 10.