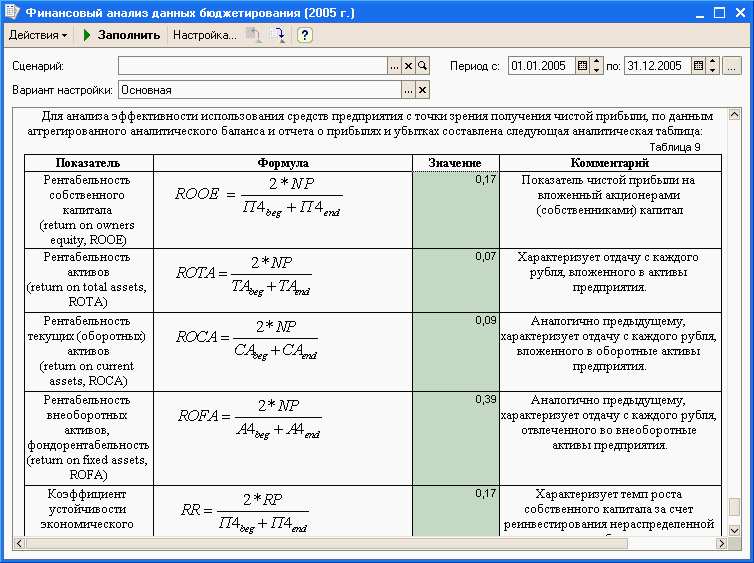

8.5. Анализ показателей рентабельности

Коэффициенты рентабельности показывают, насколько прибыльна деятельность предприятия. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. В отличие от показателей оборачиваемости здесь абстрагируются от конкретных видов активов, а анализируют рентабельность капитала в целом. Характеристика рентабельности предприятия базируется на расчете трех основных показателей – рентабельности продаж, всего капитала и собственного капитала.

Рентабельность продаж показывает долю прибыли от продаж в выручке от продажи.

Рентабельность всего капитала показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль всего вложенного в предприятие капитала. Или сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Показывает, сколько чистой прибыли приходится на рубль собственных средств. Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги.

Рисунок 96

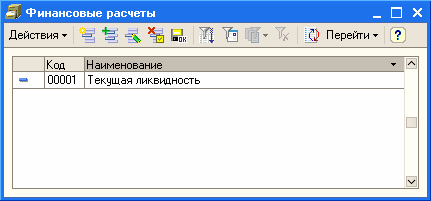

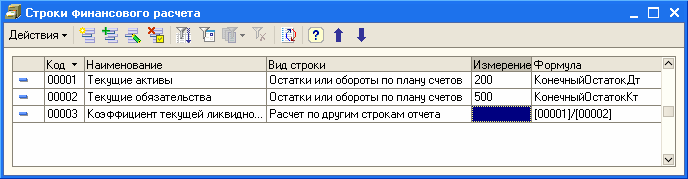

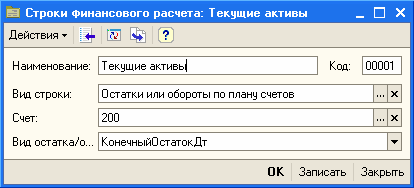

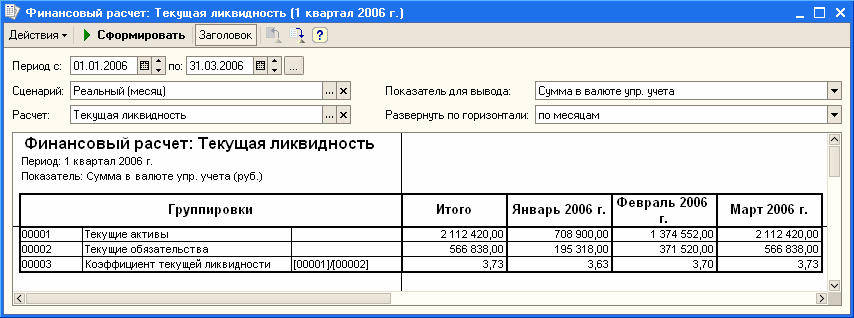

Формат предоставления информации может нас не устраивать. Мне не нравится две даты для оценки динамики показателей ликвидности и один период для показателей рентабельности. Хочу, чтобы ежемесячно в течение года. Для этого есть отчет «Финансовый расчет».

Что и как выводит в этом отчете, можно определить в справочнике «Строки финансового расчета», который подчинен одному из видов финансового расчета

Отметим, что в рассмотренных отчетных формах есть такой параметр, как «Сценарий». Финансовый анализ и финансовый расчет можно проводить по итогам бюджетирования, рассматривая финансовое состояние предприятия по различным сценариям, которые позволяют предусмотреть весь спектр развития событий в будущем.

Рисунок 97

Рисунок 98

Рисунок 99

Рисунок 100

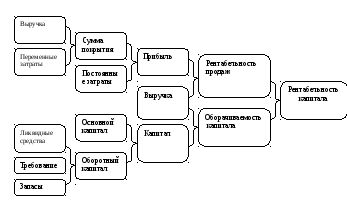

8.6. Пирамида показателей

Рентабельность совокупного капитала

Этот показатель исчисляется по формуле:

![]() (1)

(1)

Рентабельность капитала = Прибыль / Капитал

Последующее разложение формулы рентабельности совокупного капитала ведет к построению целого древа.

Рисунок 101 - Дерево рентабельности капитала

8.7. Метод "Дюпон"

Метод "Дюпон" основан на анализе соотношений, образующих коэффициент доходности акционерного капитала (Return on Equity, или ROE):

![]() (2)

(2)

NI(Net Income) - чистая прибыль;

CE (Common Equity) - акционерный капитал предприятия.

Есть несколько версий метода, отличающихся степенью детализации.

1. Двухчленная версия

![]() (3)

(3)

где TA (Total Assets) - суммарные активы предприятия

Иначе можно записать:

![]() (4)

(4)

где ROA (Return on Assets) - доходность активов, LR (Leverage Ratio) - коэффициент финансового рычага

2. Трехчленная версия

![]() (5)

(5)

где NS (Net Sales) -- чистый (без учета НДС, налогов с оборота и налогов с продаж) объем реализации

Иначе можно записать:

![]() (6)

(6)

где NPM (Net Profit Margin) - рентабельность, AT (Asset Turnover) - оборачиваемость активов

3. Пятичленная версия

![]() (7)

(7)

где EBT (Earings before Taxes) - прибыль до уплаты налогов, EBIT (Earings before Interest and Taxes) - прибыль до уплаты процентов и налогов

Иначе можно записать:

![]() (8)

(8)

где TB (Tax Burden) - налоговое бремя;

IB (Interest Burden) - бремя процентов;

OM (Operating Margin) - операционная рентабельность